您的位置:首页 >行业观察 > 行业观察

财富保障新趋势:保险金信托服务代际传承,如何健康理性发展?

![]() 2022-10-30 11:30:43

来源:21世纪经济报道

2022-10-30 11:30:43

来源:21世纪经济报道

简介:21世纪经济报道记者 杨希 北京报道随着财富管理行业的发展和我国居民对财富保障认知的提升,风险管理开始成为财富保障体系的重要一环。财富管理行

原标题:财富保障新趋势:保险金信托服务代际传承,如何健康理性发展?

21世纪经济报道记者 杨希 北京报道

随着财富管理行业的发展和我国居民对财富保障认知的提升,风险管理开始成为财富保障体系的重要一环。财富管理行业在探索财富价值管理的同时,更多地开始思考,如何进一步正确引导客户建立风险管理的价值观。基于此,保险金信托作为财富管理信托业务的一个较新业务品类,正在迎来新的发展机遇。

据中国信托业协会发布的《2021年信托业专题研究报告》,2014年国内首单保险金信托落地,由此拉开了我国保险金信托的发展序幕。根据行业调研统计,2020年开展保险金信托业务的信托公司达15家,累计设立保险金信托7161单。

相对保险产品而言,保险金信托在财富保障基础上有更多功能性扩展,设置也更加灵活和丰富,譬如,保险金信托资金分配可以更加平滑,可以进行有条件分配,还可以对分配设置禁止性条款。综合来看,保险金信托可以解决更加丰富和立体的财富保障问题。

深耕保险金信托业务的中国银行总行个人数字金融部私人银行中心客户经理张羽鸣认为,当前我国保险金信托的发展,已经激发了客户从当下到长远,从长远到代际永续的视野。进一步看,保险金信托业务更加健康和理性的发展,还有赖于客户更加理性的认知,从业者坚守初心,监管更加规范的要求,也依赖于《保险法》和《信托法》的完善。

中银三星人寿银行保险部培训团队主管张桐认为,保险金信托可以较为精准地解决财富传承的四个核心问题,即“为什么传、传什么、传给谁、怎么传”。未来伴随着市场的发展变化,财富保障需求会呈现出多维度的分支,客户了解信息的途径、需要的服务模式及场景将会伴随科技创新、文化创新产生新的模式,这也为保险金信托的发展带来了机遇。

树立风险管理的价值观

当前,财富管理客户的金融资产配置需求呈现更加丰富和立体的态势。具体就财富保障而言,客户和市场的认知不约而同地向“财富价值”回归,即财富保障的出发点并不是财富,而是风险;财富保障不是保障财富,而是管理风险。

“事实上,每个人都需要主动风险管理。‘主动’体现的是一种风险管理的理念。也就是说或,风险管理不是一个人的事,而是一家子的事;不是一时的事,而是一世的事;不是管理现在,而是管理未来。”张羽鸣对记者表示。

张桐表示,虽然目前公众对保险还存在不同认知,但对保险作为风险管理技术的重要手段是有高度共鸣的。“如果仅是为了收益的增长,数字的增加,有很多金融工具可以发挥作用。但保险在风险管理过程中发挥的作用是非常独特的。保险行业正是通过专业手段帮助客户合理管理风险来贯彻和落实风险管理的价值观。”。

不过,公众虽然开始逐步接受风险管理的价值观,但从“观念”演变到“行为”,仍然有待时日,财富保障市场仍然在走向成熟的阶段之中。

据2022年初中国银行私人银行发布的《中国上市公司创始人财富价值管理白皮书》,受访企业创始人中,有47.6%至今没有进行任何寿险规划。也就是说,作为本应最重视风险管理程度的人群,仍有超过半数在面对身故这样的重大风险时是“裸奔”状态。

张桐指出,在业务实践中,有很多客户表示有风险管理的需求,也曾经动过配置保险的念头,但迟迟没有进行系统化的风险管理安排。“这类客户群体往往是身边有人遭遇到风险事件后才会刺激自己一次性配置大量保险产品,其实这些都不是正确和主动的风险管理价值观。”。

事实上,前述现象可以用心理学中的“损失敏感效应”理论来进一步揭示。“损失敏感效应”是说,损失引起人的情绪波动幅度大大高于收益,大多数人对损失更加敏感。

“我们一直传递的理念就是,要有正确和主动的风险管理价值观。”张羽鸣认为,专业从业人员有责任、有义务帮助客户树立正确和主动的风险管理价值观,通过建立科学、有序的风险管理体系,实现财富保障的作用,这也应当成为财富保障的新趋势。

“保险+信托”,为何要向前一步?

近年来,我国居民对保险的接受程度和配置意愿都在逐步增强,反映在行业数据上,就带来了保险密度、保险深度、保费规模等不同程度的提升。同时,在财富管理和配置中,保险仍然具有“基石资产或者兜底资产”的一个独特身份和属性。

张桐建议,由于风险无时无刻客观存在,并且无法从根本上消除,所以在选择保险保障这一动作上,我们至少应当拥有两个基础观念:一是要正确理解风险,二是要趁早作出行动决策。张羽鸣进一步补充道,在进行保险产品配置时,要注意产品的功能,争取一个产品解决一个主要问题。

对于保险金信托服务而言,保险配置变成了其中的一个阶段。换言之,保险金信托就是把保单的相关权力和利益放到信托里,实现保险和信托的结合。信托设立时,将保单相关权利和利益的受益人变更为信托,风险事故发生后或者满足保险合同约定的给附条件时,保险公司向指定的信托账户支付保险金,按照信托合同约定进行资金的投资和分配。信托是对保险的加持和延续。

张羽鸣介绍,相对保险产品而言,保险金信托要有很多扩展。“保险金信托更加灵活和丰富,例如未出生的人也可以作受益人。资金分配也更加平滑,保险金在往往是一次给付,保险信托则能更灵活,比如有固定分配,就是约好了周期频率按期给;有条件分配,比如婚庆金、生育金、事业金、医疗金、置业金、教育金、临时生活备用金等等;还能设置一些禁止条款。正是因为保险金信托可以解决客户更加丰富和立体的问题,所以我们会鼓励有这些类似财富保障需求的客户在配置保险产品之后,再向前一步,配置保险金信托。”张羽鸣说道。

张桐认为,保险金信托可以较为精准地解决财富传承的四个核心问题,即“为什么传、传什么、传给谁、怎么传”。

“首先,我们看到主要的客户群体的一个共性特点是年龄在55至65之间,女性居多,有一定的财富积累,并且开始考虑代际传承的问题;其次,传的是保险金,尤其是寿险和年金险产品中的身故保险金,被保险人身故之后,保险金成为信托财产,可以根据信托安排进行管理和传承,这是典型的代际传承。第三,传给谁,就是信托的受益人,这部分的设计比保险受益人要更加丰富和灵活。最后是怎么传,就是要成立保险金信托,并将保单受益人变更为信托。”张桐表示。

谈及保险金信托的发展趋势时,张羽鸣表示,保险金信托在国际上不是新鲜事物,早在100多年前,在英国就出现了“信托安全保险”。保险金进入中国的时间并不长,2020年之后开始迅猛发展,但发展的速度不容小觑。

“当然,保险金信托业务更加健康和理性的发展,还有赖于客户更加理性的认知,从业者坚守初心,监管的规范和要求,也依赖于《保险法》和《信托法》的完善。但无论如何,保险金信托的发展,已经激发了客户从当下到长远,从长远到代际永续的视野。”张羽鸣说道。

相关文章

- 财富保障新趋势:保险金信托服务代际传承,如何健康理性发展?

- 快讯|央行:三季度末本外币绿色贷款余额20.9万亿元,同比增长41.4%

- 企业观丨爱和谊财险前三季实现净利润4760.38万元,月内刚获成立后最高金额增资

- 快讯|工商银行:前三季度实现净利润2665.10亿元,同比增长5.20%

- 快讯|农业银行:前三季度实现归母净利润1975.05亿元,同比增长5.78%

- 公募基金三季度亏损超8800亿元

- 太平人寿养老服务定点合作单位添新成员 携手荣华清荷园为陕西市场提供高品质养老服务

- 快讯|华夏银行:前三季度净利润170.76亿元 同比增长5.44%

- 持续吸金,三季度15只主动偏股基金获10亿份以上净申购,有基金最高暴增400倍!

- 融通基金万民远:医药行业基本面未变化,便宜是硬道理

- 快讯|青岛银行:前三季度实现归母净利润25.95亿元,同比增长7.3%

- 从取暖器出口“热”看中国制造活力——来自浙江一线市场的观察

- 挑大梁,经济大省发力稳增长

- 商务部:前三季度我国网络零售市场总体呈增长态势

- 发力稳投资 四季度重大项目密集开工

- 从手冲咖啡、汉堡热狗,到手工艺品、宠物用品,这里应有尽有——“后备厢集市”兴起

- 主要指标恢复回稳,积极因素累积增多——聚焦中国经济三季报

- 前三季度中央企业营业收入同比增长10.9%

- 聚焦制造业 六部门发文促进外商投资

- 湖南益阳:推广秸秆综合利用 “变废为宝”促增收

随机图文

-

建信互联网+产业升级股票基金怎么样?基金重点卖出哪些股票?(2021年第二季度)

建信互联网+产业升级股票基金怎么样?基金重点卖出哪些股票?南方财富网为您整理的建信互联网+产业升级股票基金2021年第二季度重大卖出详情,供 -

富荣基金:三季报披露结束,拥抱业绩

一、本周展望1 1 周综述上周市场反弹,创业板50周涨1 53%,上证综指周涨0 11%,上周两市日均成交金额较前一周放大,北上资金上周净流 -

2021年第三季度长盛中小盘精选混合基金持仓了哪些股票?2021年第二季度主要买入哪些股票?

12月8日长盛中小盘精选混合基金持仓了哪些股票?2021年第二季度主要买入哪些股票?以下是南方财富网为您整理的12月8日长盛中小盘精选混合基 -

全国调控一盘棋 但每个城市都有自己的小算盘(附最新楼市调控地图)

这个国庆节,全国各地楼市调控政策频出,像爆竹一样噼里啪啦地响个不停。历史经验告诉人们,楼市限购慢涨,不限疯涨。所以,这次全国范围的... -

快讯 | 一季度银行理财市场累计为投资者创造收益2058亿

财经网金融讯 4月24日,银行理财登记中心发布的2022年一季度银行理财市场简况显示,2022年一季度,银行理财市场新发产品7717只,募集 -

新三板将首现公募基金挂牌

昨日,中邮创业基金管理股份有限公司的公开转让说明书出现在股转公司审查信息公开里,如果顺利过会,该公司将成为首家登陆资本市场的公募基... -

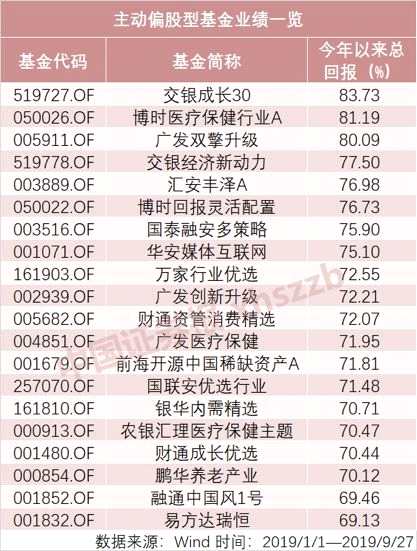

前三季冠军就在他们中间 “牛基”舵手透露下一步操盘思路

还剩9月30日最后一个交易日,2019年前三季度就将结束,主动偏股型基金(包括普通股票型基金、偏股混合型基金、平衡混合型基金和灵活配置型基金 -

2021年第四季度招商研究优选股票C基金行业怎么配置?该基金经理业绩如何?

2021年第四季度招商研究优选股票C基金行业怎么配置?该基金经理业绩如何?以下是南方财富网为您整理的3月22日招商研究优选股票C基金经理业绩