您的位置:首页 >深度报道 > 深度报道

中加基金四季度基金投资策略:周期回摆曙光渐现,可加配权益资产

![]() 2022-10-18 11:30:06

来源:新浪财经

2022-10-18 11:30:06

来源:新浪财经

简介:今年三季度,A股调整幅度大于预期,截至9月30日,万得全A全季下跌12.61%,上证指数回落到3100点下方,市场整体估值重新回到了5月底位

原标题:中加基金四季度基金投资策略:周期回摆曙光渐现,可加配权益资产

今年三季度,A股调整幅度大于预期,截至9月30日,万得全A全季下跌12.61%,上证指数回落到3100点下方,市场整体估值重新回到了5月底位置。

当前形势与我们三季度初所预期的有一定差距,主要体现在三方面:

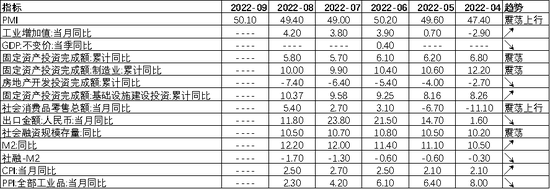

国内方面,经济企稳的速度慢于预期。虽然地产受到打击,累计同比回落至-7.40%,出口自然回落,8月同比收窄至11.80%,符合预期外;消费迟迟起不来,高频数据显示9月乘用车销量同比明显回落,政府稳经济政策(主要是财政政策)时间上滞后于经济表现是主要影响因素。

表:主要经济指标

数据来源:Wind,中加基金

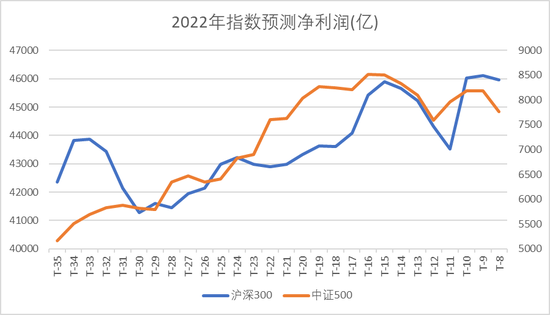

股票市场方面,8月份盈利预测数据低于预期,原因是经济下行压力较大背景下,主要指数预测净利润持续遭遇下调,目前均低于6月底。

数据来源:Wind;T期为2022年年报截止日,即2023年4月30日。

海外方面,8月美国通胀意外走强,核心CPI回升至6.3%,导致9月美联储加息75BP,幅度远超市场预期;随后10年期美债利率升至3.97%,美元指数升至114以上。过于强势的美元导致全球资本市场动荡,甚至引发全球非美元货币趋势性贬值,美元兑离岸人民币跌破7.2,欧元兑美元跌破平价。资产再配置效应导致全球资本市场大幅波动,海外主要股票市场9月以来均下跌4%以上。

表:全球主要指数表现(%)

数据来源:Wind,中加基金;截至2022年9月30日

展望四季度,中加基金组合与养老投资团队认为,A股、港股内在收益率已经在17%左右,和2018年底相当;虽然宏观经济逆风会导致时机难以精准把控,但当前时点可以考虑逐渐加配权益资产。

表:A股主要指数估值水平

数据来源:Wind,中加基金;截至2022年9月30日

大体来看,目前市场看空股票的理由主要如下:

1、房住不炒背景下,地产或难有出头之日,房屋新开工及竣工面积数据今年以来持续下行,目前同比降幅均超20%。

2、3年疫情让很多人收入受损,统计局数据显示,截至22年2季度,人均可支配收入累计同比降至3%,消费短期内回升难度较大。

3、外需退坡下出口快速放缓,此前连续2月维持在20%以上的同比增速在8月迅速下滑至11.80%,疫情持续快3年时间,出口红利已经释放完毕,国外衰退预期下恐难指望出口支撑经济。

但另一方面,周期回摆是二级市场的基本规律,关键是经济通过什么方式回到潜在增速之上,以下迹象或将是周期回摆的预兆:

1、疫情变化。此前疫情演化超市场预期,但随着疫苗普及,政府应对逐渐熟练,市场开始预期我国逐步摆脱疫情影响。

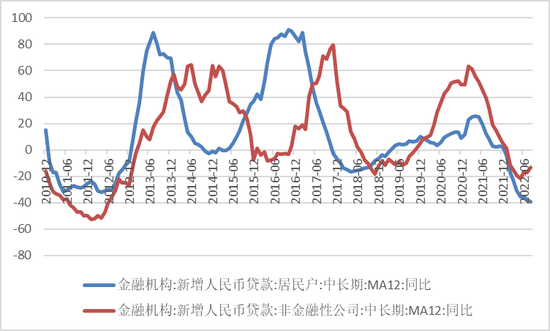

2、制造业投资继续向好。今年以来制造业投资一直保持在10%以上的稳定增速,同时中长期贷款已经出现了企稳迹象。制造虽然出口下降,但鉴于目前部分行业比如新能源、汽车、TMT等趋势性景气,制造业投资仍保持了较高增速,部分对冲了地产投资的下滑。

图:中长期贷款走势

数据来源:Wind,中加基金;截至2022年9月30日

3、地产销售面积仍在下行但下滑速度已开始明显放缓。随着地产业国民经济支柱定位的改变,地产相关产业长期将受到一定压制,映射到资本市场上,长期来看,地产产业链表现或落后于市场。目前A股地产板块市值占全部A股2%左右;截至9月28日,根据Wind分类,美股地产板块占比约为2.7%,即使和成熟市场相比,A股地产板块已经完成了去化。

数据来源:Wind,中加基金;截至2022年9月30日

4、基础建设投资22年以来明显发力,托底经济的效果明显。在17年后基建投资增速长期维持在3%左右,9月财政政策仍在发力,全年基建有望维持在10%左右。制造业投资、基建投资支撑起经济,这种不依赖于地产拉动居民加杠杆的增长方式长期更健康。

数据来源:Wind,中加基金.截至2022年9月30日;注:21年为两年同比

5、美联储加息预期高点已过,市场已经开始逐步price-in美联储新一轮的鹰派指引,CME的美联储观察工具(FedWatch)显示,在8月美国经济数据走强后市场加息预期反而有所回落。虽然美国经济及通胀均存在一定韧性,但随着需求下行带动经济回落,114以上的美元指数在创近20年新高后可能已逐渐接近高点。

表:CME美联储观察工具(2022年9月23日)

数据来源:CME,中加基金

表:CME美联储观察工具(2022年9月28日)

数据来源:CME,中加基金

总之,虽然现在全球资本市场处于逆风期,但我们也看到了周期回摆的迹象。今年底或明年初市场有望迎来企稳的曙光。从长期收益角度出发,综合资产性价比考虑,目前股票市场逐步加配的时机或已到来,债券资产可保持短久期配置。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

相关文章

- 中加基金四季度基金投资策略:周期回摆曙光渐现,可加配权益资产

- 快讯丨北京银保监局核准何长江等五人中银三星人寿监事任职资格

- 权益基金回暖!一周募集规模556亿 多位基金经理看好后市

- 支付宝可以给微信好友转账了!单笔最高可转2000元

- 农业银行前三季度新增贷款创同期历史新高

- 四年来首家!阳光保险集团获准赴港上市

- 金鹰基金龙悦芳:追求年度胜率 三维度把握债市机会

- 首批公募三季报出炉 基金经理中长期看好三大主线

- 多地下调首套个人住房公积金贷款利率

- 上市公募REITs产品增至19只 底层资产垂青产业园

- 互联网小贷ABS重启放量 优先A级利率跌破“3”

- 国寿寿险:铺就百姓健康路,助力民生建设不断取得新成果

- 京东安联财险、亚太财险等多家险企股权被拍卖 千次围观参与寥寥

- 时隔六年再“破净” 招行回应经营管理运行正常

- 普华永道:上半年私募创投对TMT行业投资1655起

- 生猪期货主力合约维持强势 节后现货价格涨势放缓

- A股V字反转背后:节后超100亿资金流入ETF

- 银保监会:全面叫停新设网络小额贷款从业机构 业内:网络小贷要以合规为本,服务实体经济

- ETF总数量规模创近十年新高!年内新发超1200亿元

- 金鹰基金欧阳娟:万事俱备只欠东风 医药板块投资价值值得期待

随机图文

-

引领数字经济新时代 广发证券亮相第11届金交会

6月24至26日,第11届中国(广州)国际金融交易博览会(以下简称“金交会”)在广州中国进出口商业交易会展馆A区隆重举行。广发证券作为国内领 -

基金二季报重仓持股前五大行业披露 一级季重仓股收益较佳

【基金二季报披露 重仓股出炉】数据显示,截至7月20日22时,共有88家基金公司的2634只基金披露基金二季报。截至20日20时,贵州茅台成 -

今年以来表现最好的基金有什么特征?

本文首发于微信公众号:包子君。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。今年以来表现最好的那一批基金有... -

公募抢筹定增谁最强最高浮盈已超5倍

数据来源:Wind 赵梦桥 制表证券时报记者 赵梦桥今年以来,多家上市公司披露定增预案,合计募资金额达到了万亿规模,同时也获得了不少顶流 -

部分基金清仓万科A:看不懂了 股价已经透支

【部分基金清仓万科A:看不懂了 股价已经透支】“万科A在10多个交易日的涨幅已有60%、70%,现在万科股价已经透支了未来,我们已在股价位于 -

非法高息揽储!辽宁一农信社员工终身禁业 还被判刑11年半

一则罚单,揭开了辽宁一农信社员工诈骗案的一角。6月27日,银保监会辽宁监管局官网披露,由于邹利军对凌源市农村信用合作联社员工诈骗案件... -

掘金“A+H”高成长机遇 工银瑞信五星战将实力出击

随着资本和政策的持续加码,创新成长类企业普遍被认为更具中长期配置价值。为助力投资者把握投资机遇,工银瑞信新年再推强将力作,拟由2020... -

12月31日长信金葵纯债一年定开债券A基金怎么样?2020年公司股票型基金规模16.12亿元

12月31日长信金葵纯债一年定开债券A基金怎么样?2020年公司基金总规模1041 47亿元,以下是南方财富网为您整理的12月31日长信金葵