您的位置:首页 >行业观察 > 行业观察

第二批试点机构兴银理财首只养老理财产品即将面世 专家建议在相关产品流动性上“做文章”

![]() 2022-10-20 11:30:06

来源:证券日报

2022-10-20 11:30:06

来源:证券日报

简介:养老理财产品已进入常态化发行阶段。《证券日报》记者近日获悉,作为第二批养老理财试点机构之一的兴银理财将于10月31日在十地推出其首只养老理财

原标题:第二批试点机构兴银理财首只养老理财产品即将面世 专家建议在相关产品流动性上“做文章”

养老理财产品已进入常态化发行阶段。《证券日报》记者近日获悉,作为第二批养老理财试点机构之一的兴银理财将于10月31日在十地推出其首只养老理财产品——兴银安愉1号养老理财。这意味着,兴银理财成为养老理财产品试点范围扩展“十地十机构”后,第九家发布养老理财产品的机构。

招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼对《证券日报》记者表示,发展养老理财产品能够充分发挥银行理财优势,从而健全我国养老第三支柱、完善养老保险体系、缓解日益增长的养老压力,也有利于促进理财子公司进一步创新产品和服务,完善产品体系,拓展服务对象和服务模式。

中国理财网信息显示,截至10月18日,银行系理财子公司发行养老理财产品共计47只,多数产品业绩比较基准收益率在5.8%至8%之间,较为稳健。

另据普益标准数据统计,仅今年第三季度就有23只养老理财产品正式成立,合计募集金额超380亿元。

近日,工银理财在北京、沈阳、长春、上海、武汉、广州、重庆、成都、青岛、深圳等十地试点发行的第11只“颐享安泰”养老理财产品成功完成募集。工银理财相关业务负责人告诉《证券日报》记者,目前颐享安泰系列养老理财产品规模已突破130亿元。

“在养老金融领域,银行理财的优势在于庞大的客群、分布众多的网点触达渠道和销售场景、以及银行稳健特性的品牌影响力。”普华永道中国金融行业管理咨询合伙人周瑾对《证券日报》记者表示,就产品而言,相比于基金和保险等金融产品,养老理财产品具有安全性、收益性和普惠性等特点。一是银行养老理财产品的配置以银行擅长的固收类为主,适合低风险偏好的客户;二是在确保安全性的前提下,银行养老理财产品基于自身优势,通过配置非标投资拉高收益,并少量配置权益,采用“固收+”的投资策略,适当兼顾收益水平;三是养老理财产品大部分是1元起购,准入门槛低,适合普惠客群。

董希淼表示,考虑到养老理财产品封闭期较长,后续理财公司可在理财产品流动性上采取特殊机制和安排:在满足持有一定期限之后,按季或者按月进行分红;建立特殊情境下的流动性应急机制,如在投资者遭遇大病时,允许提前赎回;还可针对养老理财产品特点,健全未到期理财产品转让机制,建立理财产品转让市场,通过市场化转让等方式,满足部分投资者流动性管理需求。此外,加强投资者教育,引导投资者树立长期投资和价值投资的理念,从自身需求和能力出发投资养老理财产品。

不久前,中国银保监会副主席梁涛曾表示,下一步将在充分总结的基础上,研究适时进一步扩大养老产品试点的范围。

在周瑾看来,随着试点的经验总结,未来无论是准入机构,还是销售地域,以及产品的丰富程度都将会进一步放开。

“接下来,还可以加快开展和不断优化养老储蓄、养老保险、养老基金、养老信托等与养老理财产品形成补充,进一步丰富养老金融产品供给,为投资者提供更丰富的选择。”董希淼表示,在此基础上,金融机构应着眼于养老市场长远发展,构建更为完善的养老金融体系,抓住资管、存款、托管等直接业务机会,挖掘账户、发卡、结算等间接业务机会,推动健全完善我国社会保障体系,在缓解我国日益增长的养老压力的同时获得自身发展。

相关文章

- 第二批试点机构兴银理财首只养老理财产品即将面世 专家建议在相关产品流动性上“做文章”

- 快讯丨厦门银行:前三季度净利润18亿元 同比增长19%

- 快讯丨银保监会核准罗亚伟中国人寿再保险董事会秘书任职资格

- 银行理财子公司主题产品迭出 养老和专精特新成争夺热点

- 快讯丨银保监会核准刘世宏太平再保险(中国)有限公司董事任职资格

- 行业观 | 四家银行预先披露三季度业绩:净利润增速超20% 不良贷款率均在1%以下

- 快讯|六大行齐发公告将持续服务实体经济

- 中加基金四季度基金投资策略:周期回摆曙光渐现,可加配权益资产

- 快讯丨北京银保监局核准何长江等五人中银三星人寿监事任职资格

- 权益基金回暖!一周募集规模556亿 多位基金经理看好后市

- 支付宝可以给微信好友转账了!单笔最高可转2000元

- 农业银行前三季度新增贷款创同期历史新高

- 四年来首家!阳光保险集团获准赴港上市

- 金鹰基金龙悦芳:追求年度胜率 三维度把握债市机会

- 首批公募三季报出炉 基金经理中长期看好三大主线

- 多地下调首套个人住房公积金贷款利率

- 上市公募REITs产品增至19只 底层资产垂青产业园

- 互联网小贷ABS重启放量 优先A级利率跌破“3”

- 国寿寿险:铺就百姓健康路,助力民生建设不断取得新成果

- 京东安联财险、亚太财险等多家险企股权被拍卖 千次围观参与寥寥

随机图文

-

2021年第三季度东方新价值混合A基金持仓了哪些股票和债券?基金有哪些投资组合?

2021年第三季度东方新价值混合A基金持仓了哪些股票和债券?2021年第三季度基金行业怎么配置?南方财富网为您整理的东方新价值混合A基金持股 -

前海开源王宏远:警惕美股牛市终结对中国核心资产的外溢效应

近期,前海开源基金联席董事长王宏远 “美股12年牛市会结束,A股市场不具备单边行情”的市场预判,在业内引起了极大的关注。2月26日,王宏远再 -

悲情德银被逼险境 天价罚单或成最后一根稻草

从去年10月每股30美元附近,到现在的每股10美元,一年时间里,德意志银行的股价“毫无顾虑”地划下了一条“华丽”的跳水线。从去年10月每股3 -

鹏华弘华混合A基金什么时候能赎回?基金主要卖出哪些股票?(2021年第二季度)

鹏华弘华混合A基金什么时候能赎回?基金主要卖出哪些股票?以下是南方财富网为您整理的2021年第二季度鹏华弘华混合A基金主要卖出详情,供大家参 -

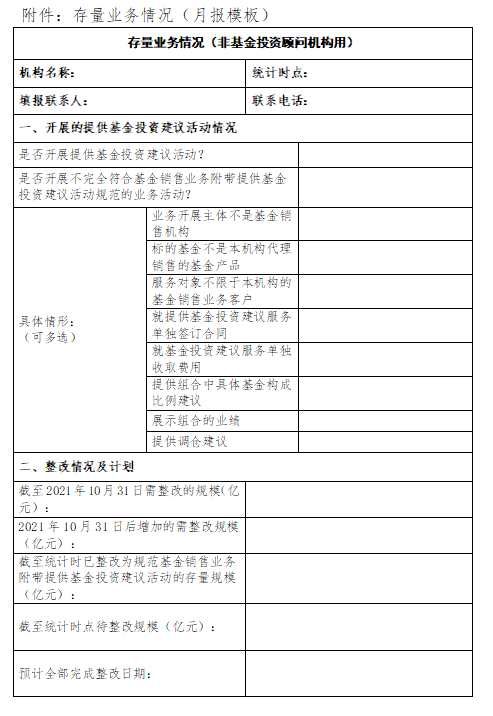

基金投顾行业规范化实施细则出台,不符合清单的要求限期整改

记者从深圳多家基金公司了解到,近期广东证监局已对辖内基金公司及销售机构下发《关于规范基金投资建议活动的通知》,重点对基金投资组合策... -

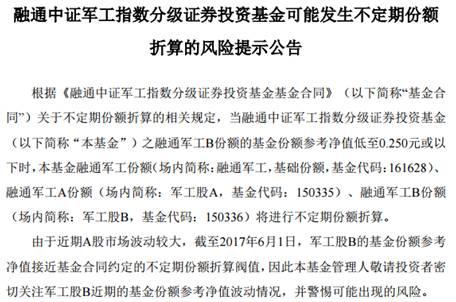

昨天一只分级基金清盘 多只逼近下折

近一段时间以来,无论是股票市场还是债券市场都出现一波较为明显的调整,基础市场不景气使得包括分级基金在内的基金净值下跌,投资者态度趋... -

1月28日创金合信新能源汽车股票A基金怎么样?一年来涨了多少?

1月28日创金合信新能源汽车股票A基金怎么样?一年来涨了多少?以下是南方财富网为您整理的1月28日创金合信新能源汽车股票A基金阶段涨跌详情, -

国投瑞银基金等公募调整闻泰科技估值方法

(记者?余世鹏)3月17日,国投瑞银基金、诺安基金、红土创新基金、前海联合基金、招商基金等多家基金公司公告,对各家公司旗下持有的停牌股票闻泰