您的位置:首页 >深度报道 > 深度报道

行业观|年内三家银行“补血”270亿 商业银行可转债发行成潮

![]() 2022-10-13 11:30:21

来源:财经网

2022-10-13 11:30:21

来源:财经网

简介:财经网金融讯 近期,部分A股上市银行陆续披露了三季度末可转债转股结果暨股份变动情况,继续持有可转债的比例远高于主动转股比例。于本年内新发可转

原标题:行业观|年内三家银行“补血”270亿 商业银行可转债发行成潮

财经网金融讯 近期,部分A股上市银行陆续披露了三季度末可转债转股结果暨股份变动情况,继续持有可转债的比例远高于主动转股比例。于本年内新发可转债的两家城商行而言,尽管挂牌及转股时间较为短暂,但已有部分可转债成功转换为A股普通股。

其中,成都银行规模为80亿元的“成银转债”在今年4月6日挂牌交易,9月9日起可进行转股,据成都银行披露,截至9月30日,累计已有人民币1,002,881,000元成银转债转为公司A股普通股,因转股形成的股份数量累计为72,149,603股,占成银转债转股前已发行普通股股份总额的1.9973583%。尚未转股的成银转债金额为人民币6,997,119,000元,占成银转债发行总量的比例为87.4639875%。

重庆银行发行的规模为130亿元的可转债在4月14日起在上交所挂牌交易,自2022年9月30日起可转换为A股普通股股票。截至2022年9月30日,累计已有人民币189,000元重银转债转为A股普通股股票,因转股形成的股份数量累计为17,269股,占重银转债转股前已发行普通股股份总额的0.0005%。尚未转股的重银转债金额为人民币12,999,811,000元,占重银转债发行总量的比例为99.9985%。

据财经网金融统计,在当前披露相关信息的17家银行中,发行可转债及转股时间最早可追溯至2018年,而截至三季度末有11家银行尚未转股可转债占发债总量的比例在99.99%以上。

分析人士认为,一方面,近十余年以来,银行股长期表现不佳,估值持续偏低。近期上市银行利润增速出现异常波动,资产质量压力加大,银行股估值水平跌入历史低位区间。虽然上市银行本身的成长性受到大众和投资者的广泛认可,但其整体价值的增长难以体现在股票价格上,可能是银行可转债转股率偏低的原因之一。另一方面,在股票市场收益持续低迷的情况下,投资者也将更加谨慎,着重选择可转债中债券的确定性收益。

实际上,除了可转债外,商业银行仍有诸多外部融资渠道,财经网金融了解到,银行可通过定增、增发、配股等方式进行直接融资,或通过优先股、永续债、二级资本债等方式进行资本补充。而可转债能够吸引一众银行参与,与其特点不无关系。

上述人士认为,由于可转债的特殊属性,使其在募集和使用阶段均相对其他融资方式存在比较优势,包括发行成本相对其他类型的债券较低、稀释股权压力相对配股增发较小、对资金用途的限制较少等。在当前的经济和政策环境下,商业银行维持高信贷投放的趋势短期内转向概率较小,在较高的资本补充需求下银行对发行可转债的需求也将维持高位。

据财经网金融统计,年内除了成都银行、重庆银行外,常熟银行也在日前发行了规模为60亿元的可转债,年内商业银行可转债新发行规模达到270亿元。此外,厦门银行、齐鲁银行、长沙银行、瑞丰农商行的可转债发行计划也在推进过程中。上述4家银行有意发行的可转债规模为290亿元,而此前民生银行获得发行资格的500亿元可转债,未来商业银行可转债的发行空间近800亿元。

相关文章

- 行业观|年内三家银行“补血”270亿 商业银行可转债发行成潮

- 企业观|国泰君安获准控股华安基金 新规出台后首家一控一牌券商

- 多策略力求打造低波佳品 金鹰年年邮享一年持有期债券基金或为震荡市理财优选

- 年内原油类基金最高涨超60%,后续怎么走

- 动作频频 多银行布局个人养老金账户

- 要求赔偿损失!百亿私募把券商等中介机构告了,原因曝光

- 前三季度我国人民币贷款增加18.08万亿元

- 上海市场监管局发布促销要求 “双十一”禁止采取虚假打折等违法方式促销

- 前三季度银行线下网点缩减1664家 打造特色网点成新趋势

- 媒体开放日|以幸福家庭理念探索护理刚需解决方案 太保家园普陀社区将于2023年正式对外开放

- 基金一线调研直播有点热 营销噱头还是陪伴新模式?

- 四季度流动性无需担忧 专家预计有降准可能

- 哈尔滨银行喜获CIPS创新产品“CISD推广之星”荣誉称号

- 长沙银行上半年绿色贷款余额近300亿元 打造区域领先零碳银行

- 125家基金公司62亿自购抄底!基金经理疯狂自购,散户布局的机会来了吗

- 首批公募REITs扩募 5只产品饮“头啖汤”

- 三季度新基销售遇冷 机构多次自购力挺

- 支持薄弱领域设备更新改造 多家银行积极发放贷款

- 新行长张云飞任职资格获批 晋商银行“一正三副”架构形成

- 1年期为考核周期,践行成长投资——访泰达宏利基金新锐孙硕

随机图文

-

天天基金周报:目前市场处于较低点位 择机布局

市场行情方面:本周市场探底后震荡整理,上证本周下跌0 96%,深成指本周下跌0 4%,创业板指数本周下跌0 31%。本周是长假前一周,市场人 -

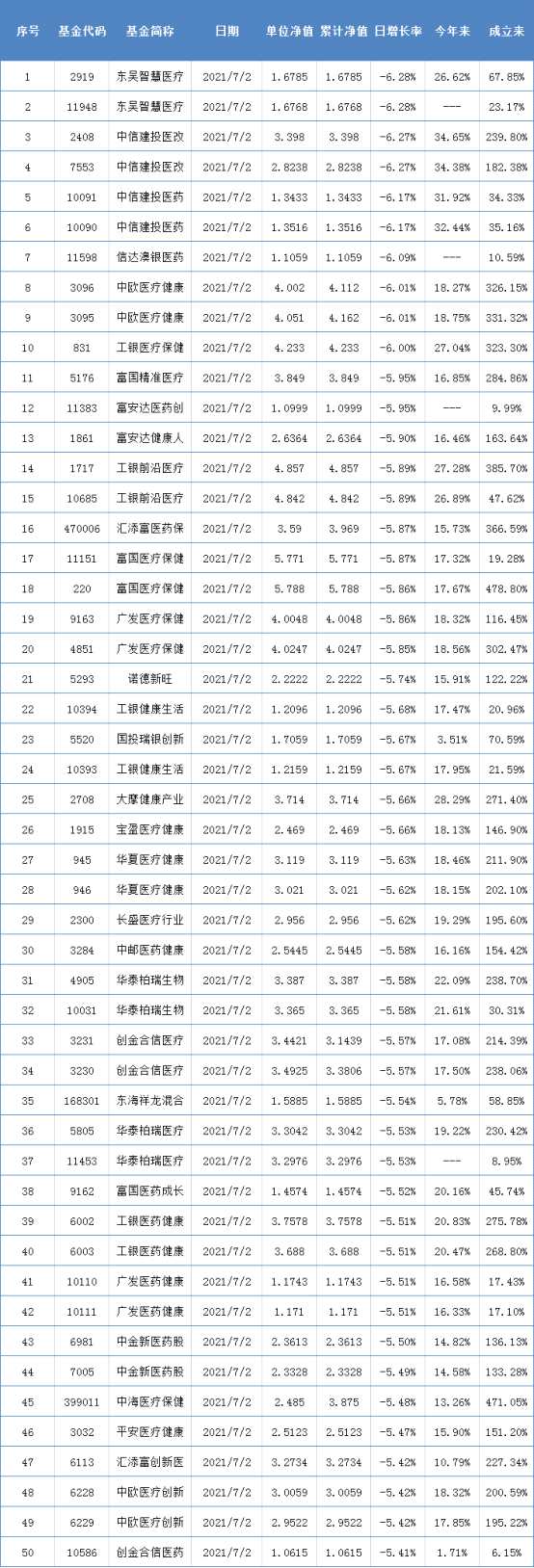

两市表现最差的50只基金(7月2日)

Top1:东吴智慧医疗量化混合A(002919) 跌幅6 28% 净值:1 6785据悉,该基金的基金经理为赵梅玲,资产规模为0 44亿 -

万科控制权大战前途未卜 基金率先调整估值

【万科控制权大战前途未卜 天弘基金率先调整估值】宝能系对基金重仓股——万科A的控制权争夺仍在持续,作为反击,万科A自上周五下午13点起开始停 -

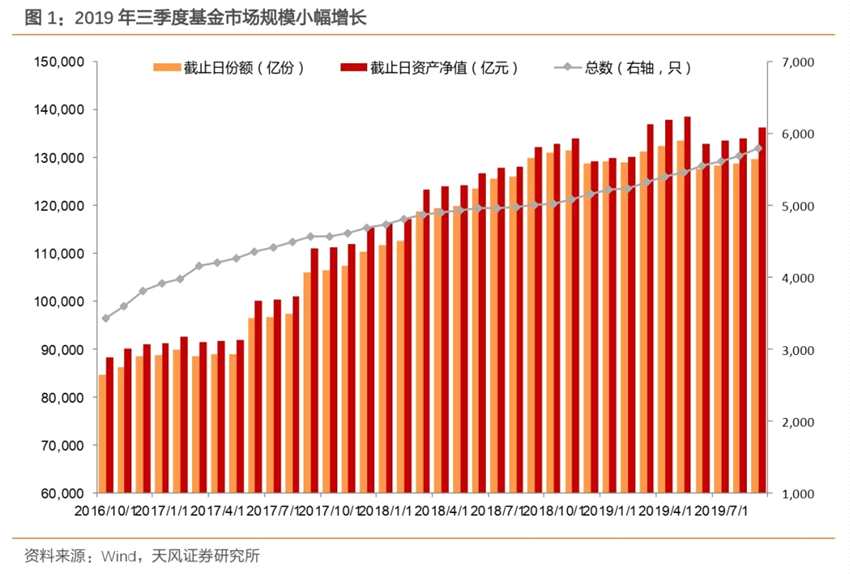

新发债基投资风格有何变化?

摘要:从规模来看,2019年三季度末,债券型基金资产净值约31,764亿元,较2019年二季度末增长14 05%。就债券型基金而言,分投资风 -

汇添富沪深300基本面增强指数A基金怎么样?基金持仓了哪些股票?(2021年第三季度)

汇添富沪深300基本面增强指数A基金怎么样?基金持仓了哪些股票?以下是南方财富网为您整理的12月17日汇添富沪深300基本面增强指数A基金持 -

私募调仓动向曝光:消费与能源板块受青睐

三季度以来,A股市场震荡调整,私募在仓位微降的同时调整持仓结构,显著加码消费与能源领域股票。业内人士认为,随着国内疫情防控形势持续... -

跨越山海 共话亚运 中国太保全力支持亚运宣传推广

为开展亚运宣传推广活动,传播亚运文化,杭州亚组委组织近期开展了“携手同心 共话亚运”——亚运主题宣讲活动。通过授课宣 -

鹏华安泽混合A的基金经理业绩如何?2021年第三季度基金持仓了哪些股票和债券?

鹏华安泽混合A的基金经理业绩如何?2021年第三季度基金持仓了哪些股票和债券?南方财富网为您整理的鹏华安泽混合A基金持股和债券持仓详情,供大