您的位置:首页 >投资创新 > 投资创新

大摩华鑫基金:宏观数据现企稳迹象 谨慎看待反弹持续性

![]() 2017-07-04 14:27:00

来源:互联网

2017-07-04 14:27:00

来源:互联网

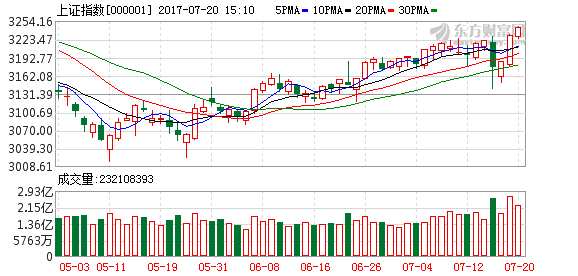

简介:六月最后一周A股市场震荡上行,上证综指收涨1.09%,深证成指收涨1.57%,上证50指数上涨0.83%,上周五两市成交量再度回落至3500

六月最后一周A股市场震荡上行,上证综指收涨1.09%,深证成指收涨1.57%,上证50指数上涨0.83%,上周五两市成交量再度回落至3500亿以下,显示人气有所下降。行业板块方面,煤炭、餐饮旅游、建材,有色金属和通信等表现较为突出,主要是在前期调整较充分的前提下,中报高增速较强预期和经济数据回升催化的反弹行情,而前期强势的非银和家电板块上周表现较弱。

宏观方面,继4-5月环比增长放缓后,6月经济增长呈现企稳迹象,预示着二季度GDP增速无需过度担忧,三季度回落态势可能比预期慢,全年触碰6.5%底线的概率下降。上周公布的5月规模以上工业企业利润总额同比增速16.7%,较4 月小幅反弹。产品销售增长加快,投资收益和营业外净收入增加,去年同期基数偏低,是工业利润增速反弹的主因。值得注意的是工业产成品库存增速9.3%,为今年以来首次回落,或说明企业由被动补库存转向主动去库存阶段。周五公布的官方PMI数据略超预期,从前月的51.2反弹至51.7,创年内次高,制造业扩张有所加快;PMI新订单指数、新出口订单指数全线上扬,表明内外需整体好转。同时,5月底以来,国内原材料价格开始止跌企稳,而国际定价的大宗商品价格则震荡走低。进口价格持续下跌,叠加内需保持稳健,或将继续支撑国内制造业企业盈利稳步增长。此外,5月商品房销售面积增速继续保持稳健,为下半年地产投资增长打下较好的基础。经济失速压力缓解可能会提升中上游行业的关注度,同时强化去杠杆的预期,对于成长板块形成压制。

流动性方面,综合看货币利率上周稳中有降。6月央行为缓解半年末资金面压力在公开市场频繁“放水”,流动性环境好于预期,但6月23日起,央行就暂停了逆回购,上周净回笼货币3300亿元。本周市场仍将有2500亿逆回购到期,货币偏紧的状态可能延续。央行副行长易纲上周称,去杠杆首先是稳杠杆,要让杠杆的增速降下来。从5月M2增速大幅下滑来看,去杠杆已有初步的结果,然而金融去杠杆层面没有具体的量化目标,持续时间难以预期。国际方面,上周各主要央行相继鹰派表态,美国及欧洲主要经济体指标性10年期国债收益率显著上升,美元指数大跌,人民币兑美元大幅反弹,在岸和离岸人民币汇率均升至6.77附近。综合来看,流动性的边际放松进入尾声,利率恐易升难降。

摩根士丹利华鑫基金表示,展望后市,反弹可能进入瓶颈期,长期看,A股估值体系仍在与国际接轨的过程中,蓝筹板块仍有配置价值,同时我们将持续关注以下几类股票:1.ROE高于同行,利润具备稳步增长潜力的细分行业龙头,估值可能仍有提升空间;2.前期调整充分的中上游龙头企业,中报业绩靓丽,可能有阶段性超额收益;3.二季度业绩增速边际改善明显,动态估值P/E在30倍以下,质地优良,股价仍处于相对底部的中小盘股票。

(:赵艳萍 HF094)

相关文章

- 大摩华鑫基金:宏观数据现企稳迹象 谨慎看待反弹持续性

- 货基拯救了整体规模 6月市场上涨“拯救”基金半年业绩

- 基金销售机构审批流程优化 天价牌照将“降温”

- 贝莱德旗下ETF上半年吸金超2016全年

- 2017:被动指数型基金又一春?

- 上投摩根基金:GDP稳定增长金融监管加强 关注绩优股和债市

- 适当性管理办法正式实施 购基体验全面升级

- 央行发布金融稳定报告:把防控金融风险放到更加重要的位置

- A股下半年预计维持震荡 蓝筹白马股仍是投资主线

- 从零开始讲投资:买基金要交哪些税

- 三家基金公司同日下调乐视网估值 对基金意味着什么

- 销售冰点 汇安基金三度延募

- 人工智能应用场景加速落地 公募积极布局增持个股

- 三季度委外赎回形势料好于预期

- 有的吃紧有的充足 沪港深基金人员配置参差不齐

- 华南公募基金半年大考洗牌:易方达增加额居首 大成重返前20

- ETF:FOF最佳底层工具

- 他们正在强势崛起! 偏股基金经理赚钱能力50强

- 挖财普惠金融新创举:为百位理财达人、专家搭台出研报

- A股风格切换 广发轮动配置潜伏新投资主线

随机图文

-

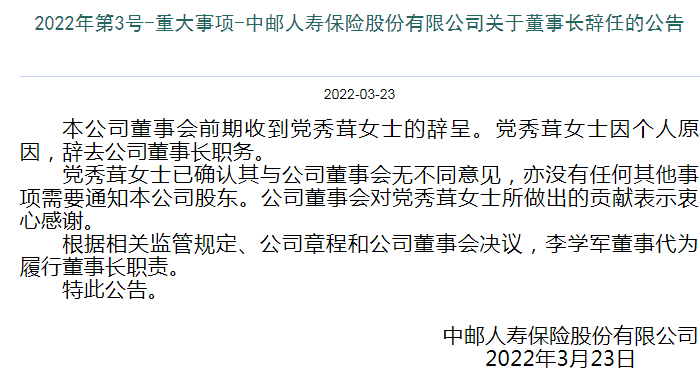

快讯 | 中邮保险发布董事长党秀茸辞任公告,李学军代为履行董事长职责

财经网金融讯 3月23日,中邮人寿保险股份有限公司发布公告称,公司董事会前期收到党秀茸女士的辞呈。党秀茸女士因个人原因,辞去公司董事... -

傻眼了!5只基金蜂拥热门赛道,基民却夺路而逃!有ETF份额暴降近70%

指数早盘高开高走,一改昨日行情,创业板指一度涨近2%,鸿蒙概念、云游戏等多板块活跃,化工、钢铁等周期股回暖,锂电股卷土重来,两市超3400家 -

快读研报|基金组合与FOF基金有何不同?天天、且慢与蛋卷哪家强?

随着投资渠道的多元化,买基金的选择也日趋多样,对于很多投资者傻傻地分不清FOF基金与基金代销平台上的基金组合有什么区别,更别提当下... -

国家队为何会师中小创?

摘要 截至8月2日午时,已有191家上市公司披露了2017年半年报。国家队乃至长线资金的动向自然是市场关注的焦点之 -

年底薅羊毛 货币基金和银行理财谁更胜一筹?

一些基金公司正在利用货币基金冲刺年底规模,无独有偶,银行理财产品也如期出现翘尾。 临近年底,各方缺钱,正是薅羊毛好时机。货币基金PK... -

杨德龙:快牛是牛市启动特征 后市仍然是慢牛长牛

文 前海开源基金首席经济学家杨德龙7月8日周三A股市场盘中出现了一定震荡,但随后两市继续上攻,牛市氛围不减。与前几个交易日券商股连续... -

什么是mom基金,mom基金有什么优势

最近大家有没有好好学习,小心小编抽查,答不上来的就要罚超一百遍,今天小编带大家学习什么是MOM 基金,这个虽然不是股票的相关知识,但... -

金鹰基金樊勇:新能源汽车+5G双线布局四季度

今年三季度A股呈现震荡格局,指数跌宕起伏,行业板块和个股分化严重,这种市场环境让很多投资者难以适从,但为部分投研实力突出的主动型基...