您的位置:首页 >财经评论 > 财经评论

2017下半年基金投资策略

![]() 2017-07-06 14:18:13

来源:互联网

2017-07-06 14:18:13

来源:互联网

简介:宏观经济:经济整体快速转型,产业结构优化最新数据显示,一季度经济增速略有回升,经济结构持续调整,GDP同比增长6.9%,同比增长0.2个百分

宏观经济:

经济整体快速转型,产业结构优化

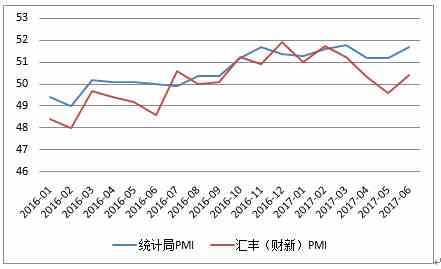

最新数据显示,一季度经济增速略有回升,经济结构持续调整,GDP同比增长6.9%,同比增长0.2个百分点。第三产业对经济贡献率增加,整体经济快速转型,2017年上半年中国制造业采购经理指数(PMI)51.5%,高于去年同期1.7个百分点,6月份PMI为51.7%,比上月上升0.5个百分点,达年内次高点,制造业扩张步伐有所加快。全国全社会用电量前五月累计24263亿千瓦时,同比增长6.4%,增速比上年同期提高3.6个百分点。国家统计局发布的最新数据显示,1-5月份,全国规模以上工业企业实现利润总额29047.6亿元,同比增长22.7%,在41个工业大类行业中,38个行业利润总额同比增加,3个减少。煤炭开采和洗选业利润总额同比增长87.7倍,农副食品加工业增长7.5%,纺织业增长5.3%。其中,煤炭开采行业利润增长原因在于整个产业结构的好转,企业兼并、小企业治理等带来整个行业的好转。

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

投资增速放缓

投资方面,2017年1-5月份,全国固定资产投资(不含农户)203718亿元,同比增长8.6%,增速比1-4月份回落0.3个百分点。下半年实际固定资产投资增速可能较1 季度有所放缓。一方面政府融资增速放缓,基建投资增速将有所回落;另一方面下半年房地产销售增速回落,地产投资大体平稳回落。预计地产销售全年仍将实现同比正增长,但增速将放缓。

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

进出口方面,延续了去年下半年以来的回稳向好走势。

1-5月,我国货物贸易进出口总值10.76万亿元,比去年同期增长19.8%。其中,出口5.88万亿元,增长14.8%;进口4.88万亿元,增长26.5%;贸易顺差9940亿元,收窄21.1%。从地区格局来看,对“一带一路”沿线国家俄罗斯、哈萨克斯坦和印度等国进出口分别增长37%、69.3%和27.7%。对欧盟出口增速上升,对日本、东盟下滑,对美国稳定,中国外贸出口先导指数连续上升,目前已回到2014年底的水平,预示着短期出口数据仍能保持在目前的景气水平。

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

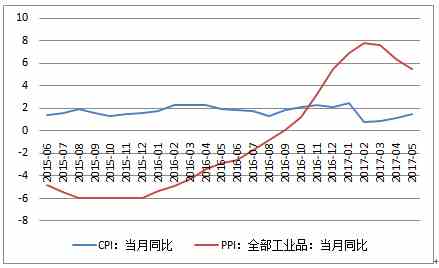

CPI底部回升、PPI高位回落,剪刀差或将加速收敛

PPI涨幅迅速提高后开始回落,最新数据显示,5月PPI同比涨幅5.5%,自2月份以来连续四个月回调,环比下降0.3%,降幅超市场预期(5.7%),产业链上游热、中下游冷情况得到缓解,供给侧结构性改革推进,去产能等工作在2016年也开始见到明显成效,特别是煤炭、钢铁产量明显减少,产品库存水平持续下降,在此背景下,在大宗商品领域,市场供求出现了明显缺口,受其影响,PPI涨幅从去年9月份恢复上涨之后,快速提高。但是,煤炭、钢铁等大宗商品供给潜力较大,一旦价格信号强烈,供给扩大的能力较强,所以,从今年以来,大宗商品供给持续增长,供求缺口快速缩小,PPI涨幅也就随之下降。

CPI1-5月平均水平较去年同期上涨1.4%,最新5月单月CPI同比,非食品价格上涨2.3%,影响CPI上涨约1.84个百分点,是托底CPI的重要因素。6月份由于翘尾因素将达到年内最高点,预计年内CPI同比涨幅将呈现中间高、两头低的走势,全年不会有明显的通胀压力。

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

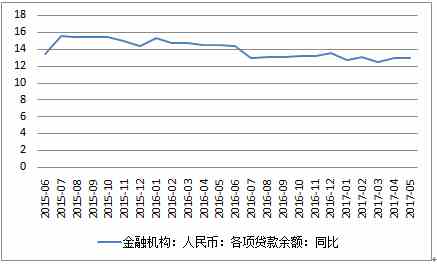

M2同比降至历史低点,不排除降准可能。

对于权益市场和债券市场来说,M1和M2都曾经是极为重要的信号类指标。根据中国人民银行公布的货币数据显示,今年5月末,广义货币(M2)同比仅增长9.6%,为有统计以来首次出现个位数增长。进入2017年,稳健中性货币政策的实施,加上新一轮金融监管风暴,使得M2增速持续不断下行,并于5月份创下有统计数据以来的历史低点,在金融去杠杆的政策环境下,非银金融机构存款几近零增长,成为M2增幅创新低的主要原因。在经济发展新常态大背景下央行坚持积极去杠杆的方针不动摇,显示其坚定的去杠杆决心,因此可以预期货币政策短期不可能发生方向调整,同时,6月份加大了流动性投放力度,显示了货币政策稳健中性基调不变。下半年,若房地产调控政策发酵,并且由PPP项目带动的基建和制造业投资无法弥补房地产投资的回落,经济增速下滑,因此不排除降准的可能性。

单位:%

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

单位:%

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

SHIBOR利率走高,下半年保持流动性基本稳定。

上半年各期SHIBOR利率同比持续走高,反映银行机构的流动性预期依然偏弱,从去年下半年开始,央行货币政策收紧,逆回购投放减少。今年央行已经3次上调公开市场操作利率。下半年考虑货币政策保持稳健中性、监管更为注重节奏和力度以及经济下行压力加大,预计银行间市场流动性将维持紧平衡,政策操作利率不大可能进一步上调,市场利率预计在目前相对较高水平运行,不会呈现明显上行趋势。

单位:%

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-07-04

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-07-04

上半年市场回顾:

全球股市大幅走高,A股分化明显

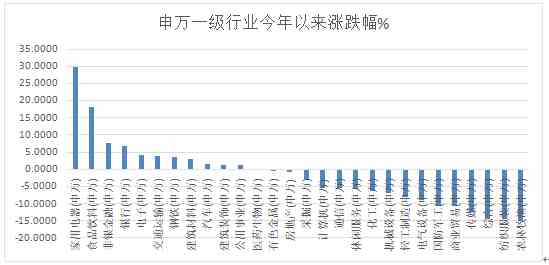

上半年全球金融市场面临的外部环境相对稳定,英国脱欧、美国大选等不确定因素消散,全球经济稳步回升,今年上半年全球股市大幅走高,新兴市场表现最为抢眼,委内瑞拉基准股指飙涨282%。但上证综指受金融去杠杆等冲击几乎零涨幅,震荡市格局未变,结构分化特征明显,上证50大涨11.50%,创业板跌幅-7.34%,在风格上,全面偏向于大市值、低估值的股票,资金集体抱团取暖“消费、金融”等白马蓝筹股,而成长风格的股票遭遇较大幅度的杀跌。机构分析,风格转换的背后是估值和业绩的双向作用。一方面,估值去伪存真,整体风格向港股化、美股化等成熟市场转向,龙头股享受估值溢价,而中小板和创业板的回落则更多的是对前期高成长预期的去伪存真。另一方面,在存量博弈的经济中,业绩同样往龙头企业集中,中国经济经过30年发展,很多行业已从增量经济转向存量经济时代,经济中的“马太效应”在存量时代体现得尤为明显,强者恒强,弱者恒弱是大趋势。

单位:%

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

上半年市场景气度较高的白酒、家电、安防、消费电子、保险表现较好。而前期估值较高,盈利下行风险较大的农业、计算机、纺织服装板块跌幅较大。

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

债券发行量大幅下降,债市正开始逐步具备配置价值

一级市场方面,1-6月份债券市场发行数量大幅减少,企业债券前6月发行数量92只,同比减少65.67%,发行规模891.6亿,同比减少72.62%;公司债发行数量180只,同比减少59.91%,发行规模1802.52亿,同比减少73.95%;非公开发行公司债前6月发行277只,同比减少57.65%,由于发行利率抬升,非金融信用债取消发行支数页逐步抬升。

债券市场收益率整体震荡上行,10年期国债收益率从去年末3.01%一度震荡上行至3.69%,收益率上行幅度接近70个BP,较去年收益率低位2.64%上行超过100个BP。回顾上半年债市走势,我们认为新一轮库存周期对经济基本面形成支撑,工业生产平稳,外需改善,一季度宏观经济也实现了超预期增长,这些都是债券市场在上半年表现不佳的基础性力量。经过前期大幅调整后,债券安全边际较前期有所增加,随着经济二次探底、货币政策维持稳健中性,年中财政部首次进行国债做市支持操作,以一年品种为随买标的,修复曲线的意图较为明确,长期来看,债市正开始逐步具备配置价值。

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

货币基金收益大幅增长,资产规模一路水涨船高

上半年货币基金受益持续走高,“现金为王”再度受到市场追捧。据统计,截至6月29日,全市场615只货币基金的平均7日年化收益率高达4.3%,其中,嘉合货币B、嘉合货币A和中融货币C的七日年化收益率分别高达9.3%、9.05%和7.65%。货币基金相对银行存款的优势扩大,加上股债行情走势不明朗,货币基金大幅增长,资产规模一路水涨船高,中国基金业协会最新数据显示,货币基金规模从2017年1月底的3.6万亿逐月增长到4月底4.5万亿,短短三个月增长近1万亿。据业内专家推测,若货币基金继续保持当前收益率水平,到6月底资产规模有望突破5万亿大关。

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

互联网中概股爆发,QDII基金业绩领先

今年以来,美股与港股表现强势,截至6月30日,恒生指数、纳斯达克指数、道琼斯工业指数年内涨幅分别为17.11%、14.07%、8.03%,同期上证指数涨幅仅为2.86%。受益于海外市场的走牛,QDII基金今年上半年继续独领风骚。QDII基金以平均11.64%的收益率成功登顶。其中,互联网中概股业绩集体爆发,相关QDII基金年内斩获颇丰。机构分析,上半年取得亮眼业绩,主要原因有二:首先,全球科技行业今年整体表现不错,包括美国科技、中概股、香港恒生咨询业,龙头公司盈利超预期推动股价上涨,估值也小幅扩张;其次是把握了几个大的科技方面的alpha机会,包括人工智能芯片、电动车、苹果产业链、中国教育、社交平台、游戏等。

数据来源:天天基金研究中心、东方财富Choice终端,截止日期:2017-06-30

下半年展望:

A股市场

下半年国内经济下行压力仍存,从拉动经济增长的三大动力来看,收入增长不快,消费增长也会受到限制,投资、工业增加值增速放缓,仅外贸出口数据大幅改善,带来6月制造业PMI短期回升,调结构、去杠杆和防风险仍是主基调,市场的流动性仍将处于紧平衡的状态。在半年交替之际,我们预计下半年市场仍将延续上半年的振荡分化走势,以结构性行情为主,在交易机会的选择上要更加注重估值与企业盈利的变化。估值方面,研究显示,在大多数时间点,行业板块的估值在不断的经历均值背离和均值回归的过程。因此,目前估值较低的板块就具有较大的安全垫,可能享受估值均值逐步回归带来的收益,如大金融板块;在主题配置上,看好政策扶持的区域主题、推进明显加快的国企改革主题,包括国企改(混改首推建筑央企)、债转股、雄安新区、粤港澳大湾区、新能源汽车等。

相关主题基金基金代码基金简称近一月收益手续费操作020026国泰成长优选混合10.78%1.50% 0.15%购买 开户购买001281长安鑫利优选混合A6.73%1.50% 0.15%购买 开户购买519100长盛中证1006.03%1.50% 0.15%购买 开户购买110020易方达沪深300ETF联接5.83%1.20% 0.12%购买 开户购买160814长盛中证金融地产指数分级5.00%1.20% 0.12%购买 开户购买,银河证券,截至日期:2017-07-05 债券市场

监管新常态下政策的节奏依然是下半年债市走势的核心变量,6月份在维稳环境下,央行加大流动性投放力度平抑半年末资金波动,部分投资者对央行政策态度的预期产生转变,同时需注意的是在金融去杠杆完成之前,央行货币政策方向不会发生转变,因此短期涨幅可能趋缓,中长期随着经济二次探底,债市正开始逐步具备配置价值,建议配置短久期产品,同时选择偏好中高等级信用债的基金配置;此外,可以选择大类资产配置能力较好,或者权益配置方向偏白马的二级债基。

相关债券基金基金代码基金简称近一月收益手续费操作582002东吴增利债券A1.16%0.80% 0.08%购买 开户购买200009长城稳健增利0.98%0.80% 0.08%购买 开户购买000286银华信用季季红债券0.97%0.70% 0.07%购买 开户购买000128大成景安短融债券A0.76%0.00% 0.00%购买 开户购买,银河证券,截至日期:2017-07-05 上半年美国科技股领导全球股市急涨,下半年面对的是多重不明朗因素,以及潜在风险因素,下半年炒股赚钱会较少。联储局主席耶伦对美股发出警告,直言股票预计市盈率已升至远高于过去30年平均值。从长期看,美股处于估值偏高水平,相比之下,新兴市场股市处于估值底部,展望下半年,随着国内库存周期见顶,低估值的港股将更受青睐。由于港股相对A股仍然折价较高,中港“估值一体化”仅拉开序幕,未来将驱动港股长期走牛。2、港股下半年将震荡向上,行业分化加剧。①从盈利看,库存周期见顶,港股盈利增速回落。②从估值看,港股的估值已回到均值以上。③美联储加息缩表,港股存在抛售压力。3、①港股通大部分行业盈利增速在17H2都有所走弱,可能给港股指数造成压力。②利用估值、盈利变化和ROE综合打分,下半年大类板块的推荐顺序分别是大消费、公用服务、信息科技、大金融和投资品。

相关QDII基金基金代码基金简称近一年收益手续费操作519709交银全球资源混合(QDII)21.75%1.50% 0.15%购买 开户购买501021华宝兴业香港中国中小盘21.32%1.00% 0.10%购买 开户购买161210国投瑞银新兴市场21.12%1.60% 0.16%购买 开户购买160121南方金砖四国指数19.61%1.30% 0.13%购买 开户购买,银河证券,截至日期:2017-07-05 天天基金是中国A股首家财经门户--东方财富旗下的全资子公司,同时也是证监会批准的首批独立基金销售机构。天天基金凭借其专业、及时、全面、权威的财经平台优势,为广大投资者提供一站式金融理财服务,近两年累计销量超10000亿元。()

风险提示:

本报告由东方财富证券研究所根据市场公开数据整理发布,仅供参考,东方财富证券研究所无法保证数据真实性、准确性、完整性。报告内容不代表天天基金观点,不构成投资建议,投资者据此操作,风险自担。市场有风险,投资需谨慎。

上海东方财富证券研究所有限公司

(:DF333)

相关文章

- 2017下半年基金投资策略

- 百万毕业生北上广情结松动 新一线城市上演人才争夺战

- 2017年半年度公募基金规模排名抢先报(更新中)

- “自家人”大手笔增持频出园林环保电子行业最热闹

- 债基发行遇冷 机构虽唱多但投资者出手谨慎

- 53万亿的大资管江湖:“万亿俱乐部”成员达9家 第一名达2.4万亿!

- 广发沪港深新起点二季度择机加仓 7月以来涨8%

- 老牌私募新发产品不断 绩优私募主动控制规模

- 机构看市:三季度是周期股的天下 创业板底在何方?

- 社保基金投蚂蚁金服尝甜头 浮盈超100%相当于每个老百姓多增加5元养老金

- 养老金归集意愿存“落差” 地方结余越多热情越低?

- 智能投顾催生指数基金新玩法

- 汇中网加强金融知识教育 为用户规避风险做“加法”

- 万达融创富力签约推迟内幕:紧急拆主背板 富力牌子被撤

- 公募“中小盘”基金夹缝求生? 广发、大成和国泰给出三种答案

- 央行:上半年房地产贷款增速回落 住户经营性贷款增速回升

- OPP/机遇外汇平台教你正确认识外汇投资平台

- 创业板大涨3.62% 基金提前埋伏重仓领涨股

- 二季度汽车类零售增速显著 广发中证全指汽车指数基金踩点上市

- 监管新规发威,基金子公司二季度规模骤降1.32万亿!

随机图文

-

公募老将于东升履新银河基金总经理

基金行业竞争趋于白热化,近两年公募高管变动频率大幅上升。根据wind数据梳理统计,发生高管变更的基金管理人多为中小型公募。财经网金融注... -

新富资本近三月业绩掉队 百亿私募一年两曝违规

(原标题:新富资本近三月业绩掉队 百亿私募一年两曝违规)近年来,随着私募行业队伍的不断“扩军”,不乏有许多出类拔萃的佼佼者显现。作... -

博时基金:高阳正式任职博时基金总经理

2月6日,博时基金发布公告,高阳正式就任博时基金总经理,任职日期为2021年2月5日。公告内容显示,高阳。1998年7月至2000年2月在中 -

南方基金史博:长期乐观 看好医药、消费和金融行业

2020年,南方基金成立22周年。多年来,良好的投资业绩,是支撑公司位列行业前茅的重要基石。南方基金副总经理兼首席投资官(权益)史博表示,南 -

2017下半年基金投资策略

宏观经济:经济整体快速转型,产业结构优化最新数据显示,一季度经济增速略有回升,经济结构持续调整,GDP同比增长6 9%,同比增长0 2个百分 -

证券主题ETF两月净赎回82亿,释放什么信号

下跌时买入,反弹时卖出。在7月~9月期间,A股行业指数ETF中,证券主题ETF的基金份额增减变化尤为明显。第一财经根据数据统计发现,部分证券 -

为什么今年市场出现大幅的下跌?格雷资产张可兴:估值过高是主要原因

9月7日,2021新浪财经基金嘉年华线上举行,主题为“拥抱基金大时代,赋能财富增值路”。本次会议共计9月7日、8日、9日三天,超100位大咖 -

科创创业50指数持续下挫,跌幅近3%

1月5日,截至14:00,科创创业50指数跌幅2 92%,回调幅度较大,科创创业50指数成分股中,天合光能跌幅近9%,圣邦股份(300661