您的位置:首页 >行业观察 > 行业观察

两大银行系基金子公司出手不凡 10亿增资让同行们羡慕

![]() 2017-07-21 06:31:50

来源:互联网

2017-07-21 06:31:50

来源:互联网

简介:在净资本约束的大趋势下,多家基金子公司已经悄然启动了增资行动。其中,大银行系旗下基金子公司的增资行动非常“抢眼”,工商银行(601398)和

在净资本约束的大趋势下,多家基金子公司已经悄然启动了增资行动。其中,大银行系旗下基金子公司的增资行动非常“抢眼”,工商银行(601398)和建设银行(601939)旗下基金的子公司各在今年二季度增资10亿元,一举成为行业注册资本金最多的两家公司。

两大行旗下基金子公司“10亿增资”驰援

从国家企业信用信息公示系统公示可见,建信基金旗下子公司——建信资本管理有限责任公司,已经在今年5月8日增资10亿元,注册资本金由原来的5000万元增加到10.5亿元。

从此前的股东结构和出资信息看,建信资本股东由建信基金、建银国际(中国)有限公司两大股东构成,出资比例分别为51%、49%。由于2014年2月28日之后工商只公示股东姓名,出资信息由企业自行公示,而建信资本并未披露出资情况,因此,此次增资后股东出资的金额和比例也不得而知。

图1:工商公示建信资本注册资金变更信息截图

表1:建信资本2013年股东结构及出资信息

无独有偶,作为工银瑞信基金的全资子公司,工银瑞信投资管理有限公司也在今年4月21日变更了注册资本金,将此前2亿元注册资金变更为12亿元,同样增资了10亿元。

图2:工商公示的注册资金变更信息截图

表2:工银瑞信基金为子公司的历次增资情况

上海浦银安盛资产管理有限公司在去年8月增资8000万元,银河资本资产管理有限公司去年11月增资4800万元,鹏华资产管理有限公司也增资了5000万元……除了上面这些吸引眼球的大银行旗下的基金子公司增资外,基金君还从工商公示上发现,现在18个月的过渡期已经过了1/3,在合规要求下,基金子公司已经开始了“增资潮”。而建信资本、工银瑞信投资各10亿元的增资更是将这次“增资潮”推向了高潮。

增资10亿元可以撬动多大规模?

基金君采访了几位基金子公司人士,不少人对“10亿元”的增资感到“羡慕嫉妒恨”。

北京一位基金子公司人士说,银行系的基金子公司就是“财大气粗”,一下子就可以增资10个亿,是他们原来资本金的好多倍。之前行业有4亿资本金的公司,现在他们一下子增资10亿,在业内肯定是数一数二了。我们公司近期也增资了,虽然和股东谈了好几轮,但增加的资本金只有不到5000万,可以维持和支撑的通道规模并不大。

在净资本约束下,未来主要还是向主动管理转型,比如做股权投资、项目等。这些项目占用的风险资本不多,而且管理费收入也更高一些,但过去的依靠通道业务“躺着挣钱”的时期已经一去不复返了,未来更多需要公司的实际投研能力和主动管理能力去发展。

北京一位基金子公司结构融资部负责人则给基金君算了一笔帐,让我们知道10亿元资本金可以做什么。

具体来说,需要看子公司以什么类型的业务为主,因为基金子公司不同业务计提的风险资金是不同的。比如说,下图“一对一”的专项资产计划就是通道业务。

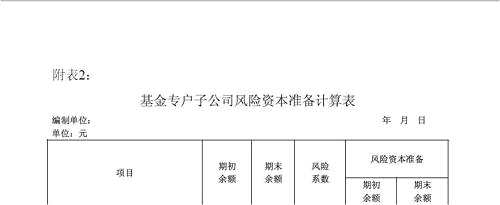

图3:基金专户子公司风险资本准备计算表截图

按照监管规定,通道业务要求的风险资本并不低,假设平均系数是1%(1%系数是举例,容易计算,但行业内的平均系数并没有权威数据),那么基金子公司1亿元的资本金只能做100亿元的通道业务,这对通道业务来说可以撬动的规模太小了。如果要维持目前公司数千亿的规模,也意味着基金子公司需要增加数十亿的资本金。

因为通道业务主要是靠走量来赚钱的,如果按照行业万分之一的管理费收入来说,100亿元的规模对应子公司也只是100万的管理费收入,只有把规模做到上千亿的规模,有上千万元的管理费收入才算可观,对公司才更有价值。

所以说,按照上面的举例,即便公司增资10个亿,如果都用来扩张通道业务规模,也仅仅能够匹配1千亿的通道业务规模。但如果做股权投资、,由于风险计提更少一些,管理规模就可以更加放大一些。

上面是理论的算法,对子公司实际规模会有什么影响呢?

现在没有最新的二季度的权威数据,但基金君从中国基金业协会公示的数据看到,虽然增资在时间上有前有后,但不少银行系子公司一年以来的专户管理规模确实是增长显著,而增资较少或没有增资的子公司管理规模正在迅速萎缩。

从协会公示的有可比数据的子公司看,截至2017年一季度,建信资本管理有限责任公司的专户管理规模为4892.3亿元,同比规模增长53.85%,规模增速高居首位,规模排名由一年前的第8位上升为第4位;

上海浦银安盛资产管理有限公司、工银瑞信投资管理有限公司专户规模也分别增长1273.02亿元、887.05亿元,规模排名分别为第3位和第7位;

与之形成鲜明对比的是,民生加银资产管理有限公司在一季度末规模为4423.53亿元,同比规模减少了3732.47亿元,萎缩45.76%,无论在萎缩规模还是萎缩幅度上都是最大的。从工商公示上看,该公司在2013年的注册资本金为1.25亿元,截至目前并没有资本金的变更信息。

图4:工商公示的股东和出资信息截图

表3:基金子公司专户管理一年规模增速变化

大举增资源于风控要求

事实上,早在去年12月2日,证监会就正式下发并公布了《基金管理公司子公司管理规定》、《基金管理公司特定客户资产管理子公司风险控制指标管理暂行规定》(下称“子公司新规”)。

根据新规对于风控规定的要求,基金子公司净资本不得低于1亿元、不得低于净资产的40%、不得低于负债的20%,调整后的净资本不得低于各项风险资本之和的100%。新规还首次明确母公司对子公司持股比例不得低于51%。

值得注意的是,按照新规要求,新规自2016年12月15日起施行。专户子公司风险控制指标不符合第十条规定标准的,给予18个月的过渡期。自规定施行后第12个月、第18个月,专户子公司各项风险控制指标达到规定标准的比例应当分别不低于50%、100%。

曾有业内人士断言,在上述净资本约束下,摆在2017年基金子公司面前的头等大事就是增资,不排除出现多起大举增资情况。

而如今,大举增资的预言正在变成现实。

北京一位大型公募基金经理对此评价说,自从子公司新规后,国家对子公司的监管越来越严了,原来经常产生基金子公司1亿元的资本金,却撬动几千亿专户规模的现象,而且基金子公司规模反超母公司的现象也比比皆是。

在新规的影响下,子公司要想满足监管要求:一是主动降规模。主动将到期产品不再续约,削减不合规、不符合风险资本要求的业务管理规模,并主动开展公司的业务转型,将占用风险资本较多的通道业务转换为占用较少的主动业务,如、股权投资等领域。

二是子公司增资。一般需要基金公司通过股东增资再向子公司增资的形式,满足新规对子公司风险资本的要求。

从目前的进展看,有的公司已经拿出“真金白银”为子公司增资了,这类公司的规模大概率会维持在高位,而没有增资、通道业务占比过高的子公司,未来可能会继续面临主动降规模的过程,直到在新规施行的各阶段都满足各项风险控制指标。

相关文章

- 两大银行系基金子公司出手不凡 10亿增资让同行们羡慕

- 震荡市新基金发行冷热不均 少“弹药”慎投资

- 111只基金二季度狂“买房”大成系8只超配基金年内平均收益12%

- 显而不易见,灰犀牛离我们还远吗?

- “智慧改造”银行网点!广电运通打造智能设备与软件技术的场景化合集

- 基金17年中报配置分析:加仓保险家电 持股集中度大幅提升

- 沪指强势震荡 创业板指暴涨逾3%创出今年以来最大单日涨幅

- 7月基金清盘大提速!今年32只“谢幕” 已创年度新高

- 中国7月外汇储备30807亿美元 连续第6个月上升(附解读)

- 基金经理罕见一致: 今年就是看业绩

- 国家队为何会师中小创?

- 港府外汇基金投资收入达1265亿港元 创新高

- 二季末股票基金仓位近9成 七成基金加仓

- 进退自如灵活配置跑赢市场 信达澳银健康中国盛大发行中

- 证监会:将启动“谨防违规信披”主题活动 揭幕违规信披行为

- 下半年23只保本基金集中到期

- 基金二季度调仓路径探秘 华南多家公司紧捂“漂亮50”

- 金融市场行情再临 信达澳银风险管理体系完善

- “国家队”现身创业板十大股东 创业板可以买了吗

- 上证基金指数收涨0.06% LOF基金多数上涨

随机图文

-

华商基金李双全:医疗行业空间较大 关注信息化及创新药

【午盘快报】 两市弱势盘整沪指跌0 18%国防军工板块强势 今天上午两市小幅高开后指数一度走低,小幅回暖后维稳。盘面上,OLED、旅游、啤酒 -

天弘基金周期策略“吃透”顺周期行情 提前捕获翻倍牛股长安汽车、北新建材

11月以来,受经济复苏带来的供需关系变化和价格提升,顺周期行业在A股市场上持续走强,有色、家电、汽车、石化等板块显着跑赢市场。受此带... -

诺安基金又跌上热搜 业内人士:买基金需匹配自身承受能力

要问网红基金谁最当红,那答案非“诺安”莫属。10月23日,流量担当诺安成长再一次登上热搜。与之一同登榜的还有“基金”、“股市”,被网友... -

疫情下的华尔街大佬:有人割肉清仓 有人旗下基金年内获利27%

疫情之下,有公司乘势而上,也有巨头轰然倒塌。即使身经百战的华尔街投资大佬们也免不了栽跟头,他们必须擦亮双眼,在极度的市场动荡中寻找... -

曾发奇葩研报尬吹“王总真是人中龙凤”翻车,他的基金你买吗?

近一段时间以来,分析师似乎成了监管关注的对象,多家券商的分析师受到了监管的处罚。这里面不仅有兴业证券(601377,股吧)徐佳熹、国元证券( -

面对疾风吧!基金回调20%,爆款也没了!基金跑输大盘,加仓还是减仓?

基金一上热搜就绿!这一波阴跌不止,抄底抄的快叫“爹”了 3月8日,A股各大指数又崩跌,创业板指大跌5% 抱团股掀跌停潮。基金净值从去年的 -

杨德龙:经济稳步复苏是推动慢牛长牛的基础

8月11日周二,沪深两市早盘出现较大幅度反弹,特别是沉寂已久的银行股开始回升,带动了上证指数盘中突破3400点整数关口,军工、白酒、猪肉等板 -

深耕ESG理念!南方基金发布国内公募基金首份ESG投资年报,斩获多项ESG殊荣

南方基金持续推进ESG投资理念与公司经营、投研、产品布局深度融合,并启动业内首个碳中和行动方案。南方ESG主题A今年以来、近一年、成立以来表