您的位置:首页 >投资创新 > 投资创新

减持新规后大宗降温 银行券商基金猛推减持新打法

![]() 2017-08-05 08:20:07

来源:互联网

2017-08-05 08:20:07

来源:互联网

简介:摘要 【减持新规后大宗降温 银行券商基金猛推减持新打法】在大宗交易遇冷的情况下,让一些金融机构看到了机会,如此前银

摘要 【减持新规后大宗降温 银行券商基金猛推减持新打法】在大宗交易遇冷的情况下,让一些金融机构看到了机会,如此前银河证券针对大宗交易减持主推的“买入转售”业务。如今,又有更多券商甚至银行加入了进来,券商PB系统“算法交易”业务也为大宗交易减持提供了便捷;也有股份制商业银行开始探讨银行结构化产品参与大宗交易业务的可能性。(券商中国) 5月末,减持新规出台,大宗交易遇冷。今年1-5月份,大宗交易的月均成交金额基本上都在500亿级别的水平,进入六七月份后,月均成交额降至300亿左右,降幅高达40%。

在大宗交易遇冷的情况下,让一些金融机构看到了机会,如此前银河证券针对大宗交易减持主推的“买入转售”业务。如今,又有更多券商甚至银行加入了进来,券商PB系统“算法交易”业务也为大宗交易减持提供了便捷;也有股份制商业银行开始探讨银行结构化产品参与大宗交易业务的可能性。

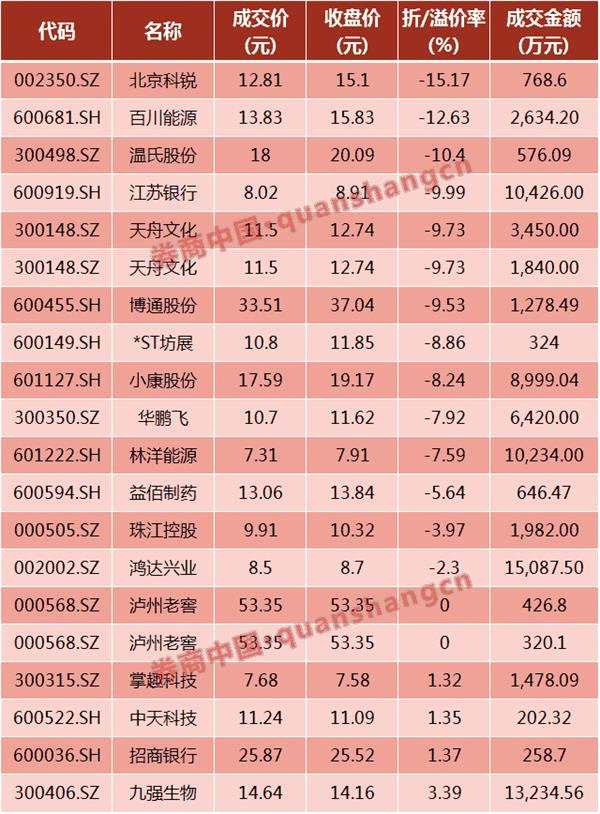

值得注意的是,4日的大宗交易数据有所异动:

两市合计有招商银行(600036) 、江苏银行(600919)、温氏股份(300498)、泸州老窖(000568) 等18只个股出现大宗交易,多只个股出现大幅折价成交的情况。其中,温氏股份、北京科锐(002350) 、天舟文化(300148) 、华鹏飞(300350) 、林洋能源(601222)、江苏银行、百川能源(600681)、博通股份(600455) 等多达8只个股均以当日跌停价成交。折价方面,北京科锐的折价率最高,为15.17%,百川能源、温氏股份折价率也超过了10%。

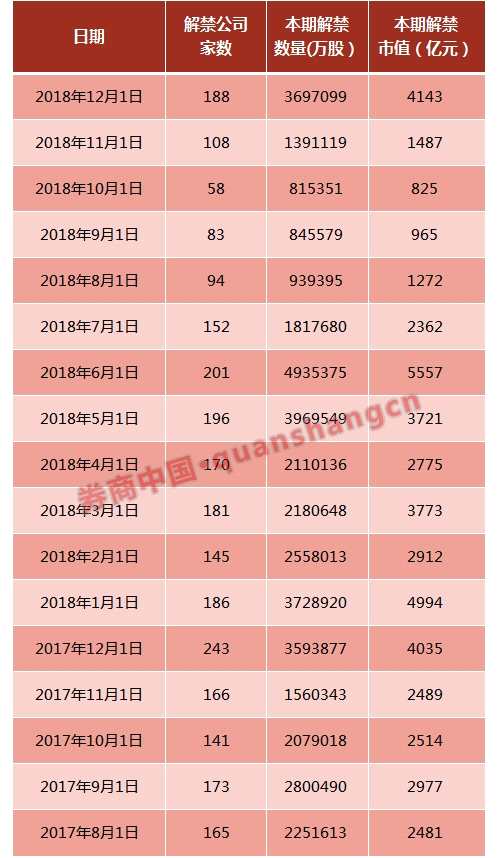

此外,今年9月份,A股将有3524亿市值的限售股解禁,是今年限售股解禁市值的第三高。而2018年全年,A股市场将迎来巨量的限售股解禁,市值高达3.48万亿。

此外,今年9月份,A股将有3524亿市值的限售股解禁,是今年限售股解禁市值的第三高。而2018年全年,A股市场将迎来巨量的限售股解禁,市值高达3.48万亿。

近两月大宗交易骤降40%

减持新规公布已经两个多月时间,大宗交易市场降温明显。

数据显示,5月大宗交易数量为1262笔,6月和7月降至871笔、702笔。5月的成交金额为519亿,6月和7月降至331亿和306亿。

今年前5个月,大宗交易的成交金额基本上都在500亿级别的水平,减持新规出台后,降至300亿左右,降幅高达40%。为何降幅如此明显?

一位此前专注上市公司减持的大宗交易商对券商中国记者表示,“一部分转道二级市场,一部分利用大宗交易减持的需求被抑制或者延后了,这是造成近两个月大宗交易成交额减少的主要原因。”

一位此前专注上市公司减持的大宗交易商对券商中国记者表示,“一部分转道二级市场,一部分利用大宗交易减持的需求被抑制或者延后了,这是造成近两个月大宗交易成交额减少的主要原因。”

而另外一个重要的原因或许与近两月限售股解禁的市值偏小有关。

下图是今年各个月份限售股解禁的市值。值得注意的是,6月份、7月份之所以大宗交易成交额降低,或许也与这两个月解禁的市值是一年中较小的两个月有关。所以,接下来8月份,尤其是即将到来的解禁高峰9月份,大宗交易市场是否重新活跃值得市场关注。

大宗交易遇冷催生四大减持业务

大宗交易遇冷催生四大减持业务

锁定期6个月,让以往传统大宗交易接盘难上加难。然而,大宗市场仍然在,大股东依然有减持需求,券商、公募基金、甚至银行资金都在瞄准了大宗减持。

今年前7个月,大宗交易总金额为3348亿,全年预计在6000亿左右。明年,随着解禁数量的增多,大宗交易额或将相应增加,而其中的一部分将成为券商等传统金融机构的大宗交易业务。

业务一:买入转售业务

此前券商中国已经介绍,券商可以通过买入转售业务帮助大股东减持,如银河证券前段时间通过部分营业部微信号热推该业务,具体模式如下:

第一步,通过大宗交易卖出标的证券,90日内不超过2%卖给接盘方,一年累计可减持8%。第二步,客户大宗交易后获得60-70%的保证金,剩下的30-40%的保证金作为初始保证金留存在接盘方,待股票了结时进行现金结算,多退少补。第三步,接盘方自大宗交易6个月后接受客户委托逐步卖出股票,待股票卖出后进行现金轧差了结。

这个就相当于接盘方设计了一个“假定增”,并有6个月的锁定期。举例来说,某上市公司大股东有意在某机构做大宗减持,达成协议后通过大宗转让1000万股,交易价格为10元/股,交易总额为1亿元。银河证券先给付大股东6000万-7000万元,余款当做质押金。

业务二:券商PB系统“算法交易”业务

不管怎样,这些大额减持必将会对市场造成一定的冲击,由此,券商PB系统的 “算法交易”业务目前也开始在市场兴起。

中信建投证券经管委机构金融部高级副总裁贾东介绍说,“以二级市场减持为例,为了缓解大额卖出交易冲击市场、打压股票价格的问题,‘算法交易’可以将大单分拆成小单再报往交易所,从而减少冲击成本,并且随机化拆单不易被市场发现,整个过程由计算机全自动执行。”

根据上海证券交易所发布的2016年市场质量报告,目前大额资金的交易成本中,冲击成本占比高达66%,价差成本占比28%,剩余的6%则为佣金成本。几千万或者上亿股票的卖出如果能够降低减持的冲击成本,这将获得减持方的认同。

业务三:银行推出结构化产品

另外也有股份制商业银行开始探讨银行结构化产品参与大宗交易业务的可能性。

有机构向记者介绍了此类业务的开展模式。主要是以银行资金作为优先级资金,与减持股东的自有劣后资金认购结构化资管产品。

结构化资管产品作为代持方,通过大宗交易接盘减持股东的股票,减持股东需承诺回购或提供担保。结构化资管产品在受让股票满六个月之后大宗或二级市场卖出。这种模式下,减持方可以实现1:2甚至1:3的高杠杆,但需要付出一定的融资成本,审批时长也相对较长。

业务四:公募基金接盘定增产品

公募基金以往的定增产品锁定期都是一年以上,9折的折扣也能卖出去。新规以后,传统的套利大宗难以为继,一些公募基金开始布局定增基金接盘大宗,锁定期只有6个月,而且可以重新定价,甚至拿到的大宗交易折扣低于9折,所以市场上如北信瑞丰等基金就一直在对接这样的业务。

明年将有3.48万亿市值解禁

无论是大宗交易的需求是否真的被抑制或者延后,从去年到今年,大量的新股发行和上市公司的定增都将为以后带来大量的限售股解禁。

今年9月份,将有3524亿市值的限售股解禁,这是今年限售股解禁市值的第三高。2018年将迎来巨量的限售股解禁。数据显示,2018年将有2899亿股、3.48万亿市值的限售股解禁。

所以大股东减持需求仍在。这些解禁股如果减持主要有三种方式,大宗交易、集中竞价和协议转让。

所以大股东减持需求仍在。这些解禁股如果减持主要有三种方式,大宗交易、集中竞价和协议转让。

大宗交易减持每年能够减持股份总数的8%,通过集中竞价减持则为股份总数的4%。采取协议转让方式的,单个受让方的受让比例不得低于公司股份总数的5%,且受让方在6个月内减持股份仍受新规限制。

显然,协议转让的方式减持门槛高而且限制多。所以大部分减持依然是采取大宗交易和二级市场集中竞价减持。随着A股减持规则和监管政策的逐步趋严,二级市场的违规减持必然会受到限制。

尤其是,上交所和深交所正在加紧研发监控上市公司大股东减持的交易系统,大股东一旦触及减持新规相关条款,将被限制交易,从技术层面封堵大股东违规减持。

所以用完了集中竞价减持的额度后,依然需要依赖大宗交易减持,这从新规后各上市公司的减持公告中就能看出。

相关文章

- 减持新规后大宗降温 银行券商基金猛推减持新打法

- 绩优基金二季度调仓轨迹大起底:重点布局新能源汽车产业链

- 百亿规模基金的投资时点

- 乐视还钱贾跃亭出来:一场15分钟的股东大会 快把创业板压垮了

- 期待“小而美”公募基金成为逆袭新版本

- 阳光私募基金动向追踪:周期股仍然受宠

- 深交所:市场谣言不能信 辨认真伪需仔细

- 港股通上周净流出11亿 基金看后市意见存分歧

- 农银汇理许娅:当前是债基较好的买入时机

- 大资管行业“去杠杆”信达澳银基金子公司先发布局

- “王老吉之争”尘埃落定 四大“关键词”暗示“中国红牛”未来

- 能源结构调整加快 信达澳银新能源产业股票基金受追捧

- 抱团程度提高 关注投资风格稳健型基金

- 理财范:资产配置与合理收益

- 富国基金举办债券主题四季论坛 众大咖热议债券行情是否来临

- 利得集团:联通混改方案落地,改革力度超出预期

- 涨价概念全面回落 科技股迎来春天?

- 利得集团:7月经济数据温和回落 风险偏好或有收敛

- 低风险投资产品怎么选?可关注定开类债券基金

- 中基协公布第十五批拟失联私募名单

随机图文

-

商品基金二季度业绩大增 重仓原油最“赚钱”

随着上半年大宗商品价格的蹿升,商品型公募基金(不含黄金ETF)业绩也水涨船高。近日公募基金2021年二季报密集发布,从基金份额净值增长率看, -

11万亿规模缩水近八成 基金子公司待破局

裴利瑞 制表 陈锦兴 制图证券时报记者 裴利瑞 陈书玉“风流总被雨打风吹去”,从首批基金子公司获批成立,到第一家基金子公司解散注销,仅仅 -

中银基金:长期看好科技医药消费三大赛道

6月底以来,A股快速攀升后加剧振荡,关于牛市的争论一直牵动人心。中银基金旗下基金经理吴印表示,科技、医药、消费板块等值得长期看好,投... -

快讯 | 中邮保险发布董事长党秀茸辞任公告,李学军代为履行董事长职责

财经网金融讯 3月23日,中邮人寿保险股份有限公司发布公告称,公司董事会前期收到党秀茸女士的辞呈。党秀茸女士因个人原因,辞去公司董事... -

“宁组合”投资领跑者 嘉实姚志鹏先锋产业“金手指”炼成记

随着公募基金二季报披露完毕,基金重仓股变化也浮出水面,宁德时代(300750,股吧)、隆基股份(601012,股吧)、阳光电源(300274 -

规模持续缩水 基金子公司增资不易谋转型

中国证券投资基金业协会近日披露了基金公司及其子公司、证券公司、期货公司、私募机构的二季度末数据,以及各大类机构的前20强。从数据来看... -

技术红利助力基金产品价值拓展

周晓明天弘基金副总经理周晓明在题为《技术红利助力基金产品价值拓展》的主题发言中阐释了他对基金产品价值的理解,并从四个层面分析了技术... -

汇丰晋信基金:抱团分化但未瓦解 消费板块表现不俗

本周市场回顾A股震荡 消费板块表现不俗本周市场延续震荡行情,周三市场经历冲高回落后,市场并未有效反弹,后两个交易日持续震荡下跌。具...