您的位置:首页 >投资创新 > 投资创新

11万亿规模缩水近八成 基金子公司待破局

![]() 2022-03-14 07:53:30

来源:互联网

2022-03-14 07:53:30

来源:互联网

简介: 裴利瑞/制表 陈锦兴/制图证券时报记者 裴利瑞 陈书玉“风流总被雨打风吹去”,从首批基金子公司获批成立,到第一家基金子公司解散注销,仅仅

裴利瑞/制表 陈锦兴/制图

证券时报记者 裴利瑞 陈书玉

“风流总被雨打风吹去”,从首批基金子公司获批成立,到第一家基金子公司解散注销,仅仅用了十年。

而这,或许只是一个开始。证券时报记者从业内了解到,业务停摆的基金子公司还有很多,后续还将有多家基金子公司开启注销流程。曾经盛极一时的基金子行业如今却展业困难,规模从11万亿缩水至2.3万亿;而曾经意气风发的从业者,许多都选择了转身离开。

如何破局?是许多基金子面临的重大课题。在去通道和严控非标的监管要求下,他们不断进行新业务模式的探索,在向主动管理转型上做了不少尝试,例如股权投资、私募fof/MOM、ABS等。有业内人士认为,未来基金子公司可能是百花齐放、千差万别的,虽然都叫基金子,但是业务模式完全不一样,这将在所有金融机构中都非常少见。

从高歌猛进

到规模猛降

近日,柏瑞爱建资产管理(上海)有限公司(以下简称柏瑞爱建资产)发布拟注销备案的公告,让基金子这个久不为人关注的行业再次回到人们的视野中。

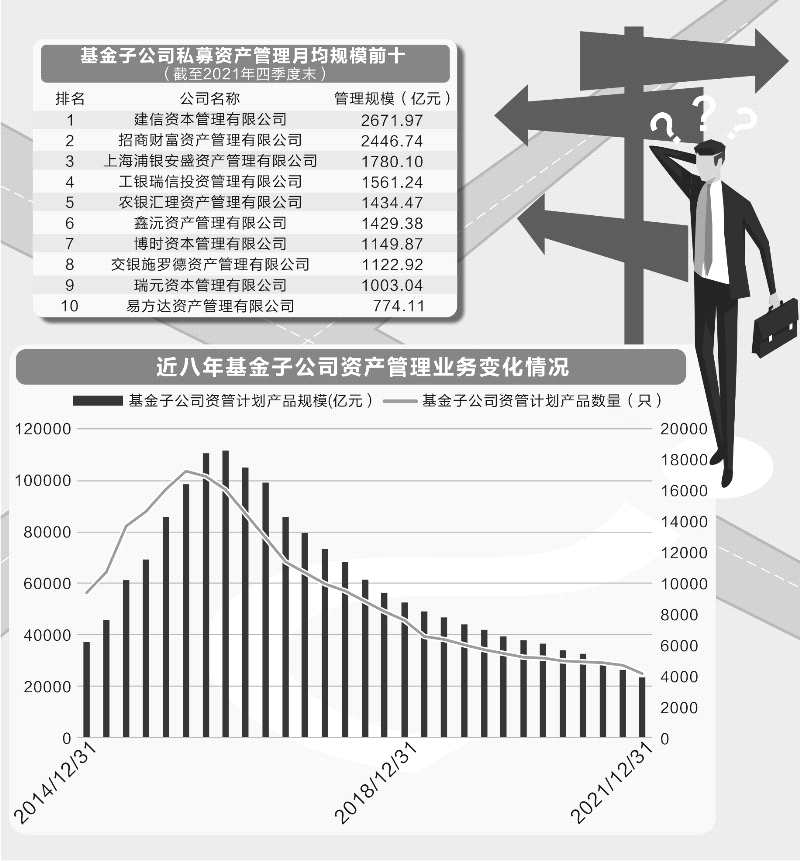

首家基金子公司的注销,虽然略感突然,却并非无迹可寻。事实上,基金子行业规模已连续21个季度下滑,截至2021年四季度末,行业总规模仅余2.3万亿,而2016年三季度末,基金子公司全行业资管总规模曾突破11万亿,如今规模较历史巅峰已缩水近八成。

基金子公司前20强规模数据在更早一个季度就开始了下降,2016年三季度末,前20强中有9家基金子公司出现规模下滑,前20强合计规模为7.2万亿,较前一个季度缩水1541亿元。到了2021年四季度末,前20强规模仅余约2万亿。不过,在这一行业洗牌变化中,前20强的集中率有所上升,已由2016年三季末的64.8%上升至2021年四季度末的86.1%。

值得一提的是,20强仍呈现“银行系”基金子公司一家独大的局面。截至2021年四季度末,规模前10家中,有7家为“银行系”。前五名的建信资本、招商财富、上海浦银安盛、工银瑞信、农银汇理均为“银行系”,规模分别为2671.97亿元、2446.74亿元、1780.1亿元、1561.24亿元、1434.47亿元。不过,这与巅峰时期的规模已不可同日而语,5年前前五名的规模均超过5000亿元,目前仍排在前列的建信资本、招商财富规模也较昔日缩水近三分之二。

有业内人士表示,“银行系”基金子公司可以说是“成也渠道,败也渠道”,在行业最初发展时,“银行系”基金子公司因背靠银行股东,在通道业务上迅猛发展,而在监管趋严之后,也首当其冲受到限制,过去很多关联类业务消失,造成规模快速下降。不过,目前“银行系”基金子公司仍能在现存规模内独占鳌头,也得益于银行股东的渠道背景,为其发展新业务提供便利条件。

行业发生了什么?

从鲜花着锦到繁华落尽, 从万能神器到展业困难,基金子行业到底发生了什么?

时间拨回到10年前,2012 年 10 月,证监会发布《证券投资基金管理公司子公司管理暂行规定》,批准满足条件的基金管理公司可以申请设立子公司,以经营特定客户资产管理、基金销售及中国证监会许可的其他业务;同年11月,首批基金子公司拿到批文。

为了鼓励金融创新,早期的基金子公司经历了一段高速增长时期,其专户业务突破了传统信托、银行理财、保险资管的众多约束,投资范围宽泛、运作规则灵活,被视为资管规模快速扩张的“万能神器”。

这使得基金子公司迅速成为不少融资方的新宠,其中又以通道业务最为盛行。据法询金融统计,在2016年基金子公司专户的11万亿资管规模中,至少有70%是通道业务,照这个比例测算,基金子公司通道业务的规模达到了约7.7万亿元。

但粗放式的发展终究会埋下隐患,到了2015年熊市,“地雷”开始逐渐爆炸,多家基金子出现专户违约、通道贷款后无力偿还资金等风险事件;而更棘手的是,一旦“地雷”爆炸,基金子公司微弱的资本金实力往往难以兜底。

于是,2016年起,监管对于基金子公司的违规审查开始趋于严格,不仅于4月集中通报处理了一批违规的基金子公司,而且于12月正式发布《基金管理公司子公司管理规定》以及《基金管理公司特定客户资产管理子公司风险控制指标管理暂行规定》(以下称“基金子新规”),对基金专户子公司实施以净资本约束为核心的风险指标管理体系。自此,基子的通道业务因净资本约束提高了通道费用而受到限制。

“但其实,去通道只是推倒基金子的第一张多米诺骨牌,2016年新规后,不少基金子公司也开始积极向主动管理业务转型,我们也做过很多尝试,但始终没找到空间特别大的发展方向。”某基金子公司总经理向记者表示。

一方面,基金子新规明确禁止母子公司同业竞争,意味着基金子在标准化产品的主动管理上已经受限;而在资管新规严控非标的形势下,消费金融、房地产融资、供应链金融等融资类非标业务也逐步被整顿,曾经的“万能神器”却似乎变得展业困难。

也有基金子人士将2016年后的转型称为“二次创业”,业务模式、人员架构、经营思路等方面都要进行重新调整,由于转型受挫、发展不景气,还遭遇了不少核心人才流失,使得基金子公司雪上加霜。

“金融是一个持牌行业,银行是信贷,证券是保荐,基金子的定位是什么?核心竞争力在哪里?这可能是整个行业需要思考的问题。” 有基金子相关人士表示。

未来出路在哪?

在经历过转型的阵痛后,基金子到底该何去何从?有业内人士表示,目前符合监管方向的有四条路,这也是目前基金子公司转型的主要业务方向:

一是股权投资,参与PE、并购和新三板等业务。以中欧基金子公司中欧盛世资产管理公司为例,其曾经参与过【天合光能(688599)、股吧】等多家新能源公司的投资;但GP头部化非常严重,相比于专业的股权投资机构,基金子公司仍然是“行业新兵”。

二是私募FOF/MOM,即寻找优秀的私募基金进行配置,或请私募基金管理人来做投顾,属于母公司公募基金无法做的业务。目前已经有基金子公司布局中性策略或是带有风险敞口的指数增强型FOF产品,也有基金子公司尝试发行打包多个明星私募的主动多头策略私募FOF。

三是公募REITs,以及延展出来的类REITs、CMBS等ABS业务和以Pre-REITs业务为基础的股权投资业务。例如在去年,以富国基金为基金管理人,富国基金子公司富国资产为专项计划管理人的富国首创水务REIT发行成立,其中富国资产牵头负责了该项目的申报、发行和上市工作;不过,公募Reits的落地并不容易,从资产选择、方案确定到报送监管审批发行往往需要一个很长的时间周期,所以基金子也在做一些更前端的业务。

四是母公司不做的业务。在避免同业竞争的监管要求下,部分母子公司会协商好做一些业务划分,比如招商基金把固收类专户业务全部留给了子公司招商财富,华安基金将定增类业务划给子公司华安未来资产负责等等。

此外,还有基金子对基金公司传统标准化投资业务进行了延续和升级。例如,富国资产构建了“标准+非标”的多元化资产配置产品,既可以购买标准的债券投资,也会持有券商的收益凭证、信托产品等,利用不同资产的相关性重新刻画组合风险与收益特征。这类业务既遵循了监管对于母子公司同业竞争的限制,又形成了子公司独立的投资风格。

“基金子公司确实正在经历一个比较艰难的时期,在行业的震荡调整期后,基金子正在从野蛮生长转向精耕细作,能否准确的定位,找出符合自身禀赋的特色业务,是子公司能够求得生存的关键。有些事情只有坚持了才会看到希望。”有基金子公司负责人向记者表示。

相关文章

- 11万亿规模缩水近八成 基金子公司待破局

- 为市场“打气” 易方达、嘉实等多家基金公司近9亿自购旗下权益类基金

- 中海基金梁帅贺新春:祝投资者虎年八方来财,万事如意!

- 私募产品“满盘皆墨” 头部量化旗下产品1月亏损逾39%

- 真疯狂!泰达宏利王鹏被捧上“神位”,近一年连发4只产品,反复炒波段,净值陷入回撤“循环”

- 3月来恢复大额申购基金超过50只,兴证全球谢治宇今年持续自购,罕见亮出当下市场判断

- 私募论市:沪指四连阳 震荡筑底或持续

- 爆款基金“塌房”调查: “躺赢”策略失灵,差异性选股成王道

- 泰达宏利基金宋加旺贺新春:祝大家新年行大运,事事皆如意!

- 黑石2021年业绩创历史新高,万亿美元PE帝国或将诞生

- 杨德龙:今年市场风格剧烈切换 业绩为王是最重要选股策略

- 明星基金经理喊你买买买!多只网红基金放开申购额度

- 公募REITs表现惊艳 投资者配置热情升温

- 对冲基金大佬格里芬向美国自然历史博物馆捐赠4000万美元

- 汇添富基金:短期情绪扰动不改市场中长期向好趋势

- 踩雷了?这只债基2天吃掉3个月收益,龙光集团股债双杀,引一众债基忐忑,买债基真要谨慎了

- 美银:基金经理对科技股的看跌程度已升至2006年来最高

- 抄底?10余家基金大举自购旗下产品,多数设锁定期

- “首份”明星基金经理年报,你应该关注这几个重点

- 基金持仓动向:上投摩根基金孙芳四季度加仓这些股(名单)

随机图文

-

京东白条怎么借钱提现(白条怎么提现出来)

京东白条一直以来都是大家喜欢的借款软件,不仅可以在京东购物买东西,京东白条额度还可以在我们需要周转的时候提现到微信进行消费,不过到... -

上海银行白条闪付风控(白条怎么提现到银行卡里)

如今互联网金融已经发展的非常的成熟了,有现金借贷,还有消费型贷款,比如说花呗白条任性付这些都是属于消费型,可以在平台消费,但是不允... -

量化私募九章资产25只基金年内均亏损 10只跌幅超10%

中国经济网北京3月22日讯(记者李荣康博)近年来,基于海量数据,通过大数据、概率学、统计学计算形成投资模型,实时捕捉交易机会的量化投... -

5年时间能改变什么?

原标题:5年时间能改变什么?5年到底有多长?它等于1825天43800个小时157680000秒在这样一段时间里究竟能发生哪些变化?五年前, -

【财经翻译官】美联储加息多国跟进 缩表进程已开启

原标题:【财经翻译官】美联储加息多国跟进 缩表进程已开启3月16日拍摄的视频画面显示,美联储临时主席鲍威尔在华盛顿出席线上新闻发布会... -

【财经翻译官】30年后,气候变化可能让许多国家的GDP“打折”

原标题:【财经翻译官】30年后,气候变化可能让许多国家的GDP“打折”2021年入夏以来,极端天气频繁侵袭我们的星球。7月,我国河南出现历史 -

热议关于白条怎么套出来现金(靠谱商家教你套白条)

热议关于白条怎么套出来现金(靠谱商家教你套白条)京东白条借钱额度也是由系统评估授信,是用的白条额度,但不一定能百分百都借出来,并且白... -

金融报道|存量竞争之下:信用卡业务屡遭消费者诟病 私自扣费、诱导分期等投诉高发

在银行业数字化转型的浪潮下,零售业务逐步成为银行发力的重点领域。其中信用卡业务首当其冲,一度出现井喷式增长,与此同时也屡获“殊荣”...