您的位置:首页 >投资创新 > 投资创新

金融报道|存量竞争之下:信用卡业务屡遭消费者诟病 私自扣费、诱导分期等投诉高发

![]() 2022-03-29 18:32:42

来源:财经网

2022-03-29 18:32:42

来源:财经网

简介:在银行业数字化转型的浪潮下,零售业务逐步成为银行发力的重点领域。其中信用卡业务首当其冲,一度出现井喷式增长,与此同时也屡获“殊荣”,“蝉联”

原标题:金融报道|存量竞争之下:信用卡业务屡遭消费者诟病 私自扣费、诱导分期等投诉高发

在银行业数字化转型的浪潮下,零售业务逐步成为银行发力的重点领域。其中信用卡业务首当其冲,一度出现井喷式增长,与此同时也屡获“殊荣”,“蝉联”银行收到投诉最多的业务。

3月8日,银保监会发布关于2021年第四季度银行业消费投诉情况的通报,数据显示,2021年第四季度,银保监会及其派出机构共接收并转送银行业消费投诉90595件,环比增长3.8%。其中,涉及信用卡业务投诉44968件,环比增长1.3%,占投诉总量的49.6%,自监管披露数据以来,投诉量占比在包括信用卡、个贷、理财的三大业务中一直最高。

金乐函数分析师廖鹤凯指出,多年来银行业为了加速拓展信用卡业务,与大量外包公司合作地推展业,很多业绩结算直接与发卡量挂钩,导致了信用卡滥发,发行过程不规范,宣传与实际不符,后续服务跟不上,甚至出现捆绑消费、收费不透明等诸多问题。

据财经网金融了解,私自扣取年费、诱导用户自动分期是出现频率最高的投诉内容。消费者普遍在投诉平台反映,部分银行在扣取信用卡年费时没有提前通知,甚至会出现未激活的信用卡仍被扣取年费的情况。另外,还有消费者表示,经常收到银行客服来电诱导办理分期业务,稍有不慎就会面临高额的手续费。

信用卡发行量放缓 存量竞争时代“活客”是关键

近年来,随着对公业务收窄,零售业务日益成为银行角逐的新赛道。安永发布的《中国上市银行2020年回顾及未来展望》中指出,2020年度上市银行零售业务营业收入占整体营业收入的比重为42.33%,高于公司业务42.26%和金融市场业务10.90%的占比,零售业务占营业收入的比重首次超过了公司业务。

信用卡业务作为银行向零售转型的重要突破口,发展规模不断壮大。据央行发布的《2021年第三季度支付体系运行总体情况》,截至2021年三季度末,信用卡和借贷合一卡在用发卡数量共计7.98亿张,环比增长0.97%,人均持有信用卡和借贷合一卡0.57张。

据财经网金融梳理,截至2021年6月,工商银行、建设银行、农业银行、中国银行、招商银行的信用卡累计发卡量均已经达到亿级,分别发行了1.63亿张、1.43亿张、1.4亿张、1.33亿张、1.02亿张。

但不容忽视的是,相较于往年同期,信用卡发行增速已经明显放缓。数据显示,2019年第三季度、2020年第三季度、2021年第三季度信用卡和借贷合一卡在用发卡数量同比增速分别为11.38%、4.36%、4.18%。

发卡量破亿的5家银行中,除了农业银行之外,工商银行、建设银行、中国银行、招商银行信用卡发行的同比增速都有所下滑,分别较上年下降了0.77个百分点、3.56个百分点、6.54个百分点、0.76个百分点。

发行量的下滑,意味着银行推进信用卡业务正逐步告别此前“跑马圈地”的粗犷发展。

廖鹤凯指出:“信用卡业务成熟度很高,早已是竞争红海。之前为了达到足够的规模效应以获取盈利,各家银行促销手段层出不穷总体超发严重,到目前为止依然有大量的僵尸卡存在,而业务同质化、服务跟不上是各家银行普遍存在的问题。”

与此同时,近年来互联网金融业务大行其道,给传统信用卡业务的发展带来了一定的冲击。浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林表示,信用卡逐步被一些线上准信用卡产品所取代,一些互联网金融巨头推出了消费型信贷产品,尤其是当前支付端口大面积转向线上和移动支付,信用卡支付的便利性和普及性下降。

在信用卡业务放慢脚步走向精细化运营的趋势下,各大银行主动调整策略,从早期的“获客”转移至现今的“活客”。为了增加用户黏性,银行积极推出各项用卡优惠活动,鼓励用户使用信用卡进行消费,比如“笔笔返现”、“消费满减”等,甚至将活跃用户占比作为信用卡业务经营发展的指标,提升用户活跃度,增加信用卡交易额。

廖鹤凯认为,信用卡业务发展进入存量竞争时代之后,银行信用卡业务的发展需要各家银行根据自身的实际情况做成取舍,放弃过去的粗放式展业方式,聚焦自身客户特点、主要服务对象行业特点、所处区域特点、网点覆盖情况,综合做出多元化、个性化、场景化的信用卡业务,并以服务促业务,来满足目标客户日益细分的市场需求。

信用卡投诉泛滥 私自扣费、诱导分期等问题频现

如果说,“精耕细作”、提升用户活跃度是信用卡存量竞争时代的重点发展方向,那么妥善转变此前信用卡业务大肆发展后带给消费者的“不良印象”同样至关重要。

3月8日,银保监会发布关于2021年第四季度银行业消费投诉情况的通报,数据显示,2021年第四季度,银保监会及其派出机构共接收并转送银行业消费投诉90595件,环比增长3.8%。其中,涉及信用卡业务投诉44968件,环比增长1.3%,占投诉总量的49.6%。在涉及国有行、股份行及外资行的投诉中,信用卡投诉分别占比50.6%、78.0%、65.9%。

据财经网金融梳理,自2020年第二季度监管首次披露银行业消费投诉以来,信用卡业务投诉一直在包括信用卡、个贷、理财在内的三大业务中占比最高,2020年第二季度至2021年第四季度,涉及信用卡业务投诉占投诉总量的比重分别为50.2%、56.9%、58.5%、54.0%、54.8%、50.8%、49.6%。

对于信用卡投诉居高不下的缘由,廖鹤凯表示,信用卡业务一直都是投诉重灾区,主要和信用卡业务很多外包服务有关,多年来银行业为了加速拓展信用卡业务,与大量外包公司合作地推展业,很多业绩结算直接与发卡量挂钩,导致了信用卡滥发,发行过程不规范,宣传与实际不符,后续服务跟不上,甚至捆绑消费、收费不透明等、隐私泄露、暴力催收诸多问题。

3月3日,江苏省消保委官网发布银行开卡消费调查报告。报告中同样指出,银行业在满足人们多样化消费需求,提升消费便利度的同时,也存在一些服务意识不强、侵害消费者合法权益的现象,其中一大问题便指向“信用卡不激活收取年费,开卡存信息泄露风险”。

问卷调查显示,开办信用卡过程中,36.8%的消费者表示遇到不激活收取年费问题;34.41%的消费者认为手续费过高;反映遇到过未经确认实施自动分期现象占比29.70%;还有20.86%消费者表示遭遇以手续费名义变相收取利息。

财经网金融据黑猫投诉网站了解,上述调查中指出的银行信用卡业务存在问题仍然存在,其中私自扣取年费、诱导用户分期等问题频频被消费者诟病。

银行扣取信用卡年费涉及的投诉,具体体现在办卡时工作人员未提示相关收费信息、办卡时工作人员承诺免年费却未兑现、扣除年费时未及时通知导致用户未能及时通过兑换积分或交易的方式免年费、扣除年费未通知导致逾期影响征信、信用卡未激活仍然被扣除年费等方面。

据财经网金融了解,银行信用卡年费通常有一定优惠政策,比如消费满一定积分或交易一定次数即可免去,甚至在扣除年费后也可以和银行客服协商补刷退费。比如华夏精英悦动白金卡年费优惠规则是:首年免年费,每年交易累计满2万积分,即可免次年年费。如不满足上述条件,可于产生年费后3个月内使用2万积分兑换年费。但如果出现用户没有及时翻看账单、银行扣费时又不通知的情况,就极易引发“稀里糊涂被扣钱”、“错过兑换年费期间”、“未及时还款造成逾期”等相关投诉。

信用卡未激活就被扣取年费的行为是监管部门严令禁止的,但仍有部分银行的信用卡业务存在这类违规。去年12月,银保监会通报华夏银行侵害消费者权益的情况,其中指出,华夏银行向未激活信用卡续卡的客户收取年费,涉及华夏精英尊尚白金卡、万事达钛金卡等28类信用卡。

盘和林指出,信用卡年费的问题,主要还是信用卡发卡行对用户处理闲置卡方面不够积极,应该设置用户退出信用卡服务的简化流程,很多用户甚至不知道自己有几张信用卡,这些信用卡闲置后产生了年费,又没有及时通知用户。如果可以提前提醒用户,引导用户提前取消信用卡,那么问题会少很多。

另外,诱导分期的问题同样是信用卡业务常见的投诉之一。或是因为与业绩挂钩,有消费者反映经常会收到银行客服电话,诱导办理分期业务,稍有不慎就要面临高额的手续费。同时,如不慎办理分期,取消的过程也极为复杂,甚至不能取消,常常会出现“申请容易取消难”的情况。

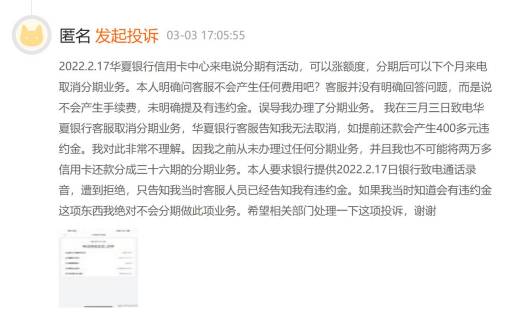

3月3日,一匿名用户在黑猫投诉上发起投诉称,2月17日华夏银行信用卡中心客服曾致电该用户诱导办理分期,客服表示,现在分期有活动,可以涨额度,并且下个月可以来电取消分期业务。该用户在问客服不会产生任何费用时,客服并没有给出明确回答,而是说不会产生手续费,未明确提及有违约金。该用户在办理了分期业务之后,于3月3日致电华夏银行客服要求取消分期,华夏银行客服却告知无法取消,如提前还款会产生400多元的违约金。

图源:黑猫投诉网站

对此,廖鹤凯指出,银行客服多次致电信用卡用户,以活动等名义诱导用户分期还款,如果过程中夸大业务优势、没有阐明收费情况,就可能涉嫌违规。

对于银行信用卡投诉攀升的问题,监管部门也已经出手整治。2021年12月16日,银保监会发布《关于进一步促进信用卡业务规范健康发展的通知(征求意见稿)》,明确指出部分银行信用卡业务经营理念粗放,服务意识不强,风险管控不到位,存在侵害客户合法权益等行为,重点治理了息费水平披露不清晰、未经客户自主确认实施自动分期、过度授信、滥发卡、营销宣传不规范等问题。

至于银行如何付诸行动以缓解信用卡投诉的高发,盘和林建议称,信用卡发卡行要尽量简化这些规则内容,让用户一目了然的了解信用卡使用的注意事项,要简化直观,不要过度繁琐。所以首先是要权责义务条款透明,其次,信用卡发卡行要主动寻求解决问题的渠道和途径,要减少问题发生,及时处理投诉问题,只有切实的客户服务意识,才能让问题越来越少。

相关文章

- 转板第一股诞生:观典防务选用科创板第一项上市标准转板成功

- “十四五”能源科技创新规划出台!五大路线攻关前沿技术

- 金元顺安泓泉纯债3个月定开债基发行失败!近年来多次“踩雷”暴露债券投资问题

- 数字人民币新增广州、重庆等6个试点地区 如何破解发展新问题?

- 中国贸促会多措并举助力稳外贸稳投资

- 今年全国能源产量达44.1亿吨标准煤左右

- 五部门共同启动汽车安全沙盒监管试点工作

- 支持实体经济,金融业晒出成绩单

- 哈尔滨银行发布2021年业绩 :业务经营保持稳健 “三驾马车”成效初显 信贷投放回归本土 高质量服务实体经济

- 总计坐拥超18亿用户 国有六大行年报提及手机银行超百次

- 行业观|一季度私募备案“过山车” 百亿私募密集发行新产品

- 大手笔!21家银行拟分红5000亿 六大行超3800亿

- 中国人寿服务雄安新区投资存量规模近280亿元

- 又一大行信用卡管控升级!多家银行已“出手”:设置持卡数量上限、限制非消费类交易……

- 借他山之石琢己身之玉: 德国商业健康保险公司如何在激烈竞争中实现可持续发展?

- 银行业吹响“抢人大战”号角 招人容易留人难困局待解

- 新基动态|年内第三只纯债基金发行失败

- 太保资产:长期优化大类资产配置 抓住机遇实现高质量发展

- 企业观|广州农商行2021年信用减值损失激增六成至126亿元 归母净利连续两年跌超30%

- 工行副行长张伟武:外汇首选银行战略取得新进展

随机图文

-

上海银行白条闪付风控(白条怎么提现到银行卡里)

如今互联网金融已经发展的非常的成熟了,有现金借贷,还有消费型贷款,比如说花呗白条任性付这些都是属于消费型,可以在平台消费,但是不允... -

新基动态|年内第三只纯债基金发行失败

3月31日,公募基金2021年年报基本披露完毕。天相投顾数据显示,2021年,公募基金整体利润为7171 89亿元,债券型基金成为最赚钱品种 -

【财经翻译官】30年后,气候变化可能让许多国家的GDP“打折”

原标题:【财经翻译官】30年后,气候变化可能让许多国家的GDP“打折”2021年入夏以来,极端天气频繁侵袭我们的星球。7月,我国河南出现历史 -

热议关于白条怎么套出来现金(靠谱商家教你套白条)

热议关于白条怎么套出来现金(靠谱商家教你套白条)京东白条借钱额度也是由系统评估授信,是用的白条额度,但不一定能百分百都借出来,并且白... -

5年时间能改变什么?

原标题:5年时间能改变什么?5年到底有多长?它等于1825天43800个小时157680000秒在这样一段时间里究竟能发生哪些变化?五年前, -

《百度推荐》花呗怎么套到微信里(正规方法刷花呗)

《百度推荐》花呗怎么套到微信里(正规方法刷花呗)【诚信花呗24小时在线】【花呗风控秒到账】【花呗怎么转账到给朋友】【怎么把花呗的钱提出... -

【财经翻译官】美联储加息多国跟进 缩表进程已开启

原标题:【财经翻译官】美联储加息多国跟进 缩表进程已开启3月16日拍摄的视频画面显示,美联储临时主席鲍威尔在华盛顿出席线上新闻发布会... -

金融报道|存量竞争之下:信用卡业务屡遭消费者诟病 私自扣费、诱导分期等投诉高发

在银行业数字化转型的浪潮下,零售业务逐步成为银行发力的重点领域。其中信用卡业务首当其冲,一度出现井喷式增长,与此同时也屡获“殊荣”...

站长推荐

中国贸促会多措并举助力稳外贸稳投资

中国贸促会多措并举助力稳外贸稳投资

猜你喜欢

- 快讯|渝农商行:2021年实现归母净利润95.6亿元,同比增长13.79%

- 快讯|央行:切实加大“三农”领域金融支持,接续全面推进乡村振兴

- 快讯 | 邮储银行:2021年归属于股东净利润761.7亿元 手续费及佣金净收入增超三成

- 快讯|常熟银行:2021年归母净利润同比增长21.34%至21.88亿元,资本充足率指标全线下滑

- 养老理财步履不停,试点产品十城开售

- 2021年度保险服务质量指数发布 中国太保产寿险双双再拔头筹

- 杭州银行披露业绩快报 20家银行去年净利润增速超过两位数

- 基金年报|汇添富2021年实现净利润32.63亿元 同比增27%

- 基金年报|易方达2021年实现净利45亿同比增64.92% 居行业第一

- 快讯 |银保监会:已有11家公司向遇难人员家属支付14笔赔款,金额合计1485万元