您的位置:首页 >投资创新 > 投资创新

A股下半年预计维持震荡 蓝筹白马股仍是投资主线

![]() 2017-07-01 09:27:24

来源:天天基金网

2017-07-01 09:27:24

来源:天天基金网

简介:报告摘要:经济下行,外贸改善,货币中性偏紧,A股市场下半年预计维持震荡,蓝筹基金、白马股基金仍是稳健投资的主线,债市中长期难言乐观、短期配置

报告摘要:

经济下行,外贸改善,货币中性偏紧,A股市场下半年预计维持震荡,蓝筹基金、白马股基金仍是稳健投资的主线,债市中长期难言乐观、短期配置价值初现,中高级信用、段久期债基是首选。货币基金收益持续走高,低风险投资的黄金时间来临,海外股市震荡,QDII基金谨慎看好。

宏观经济:

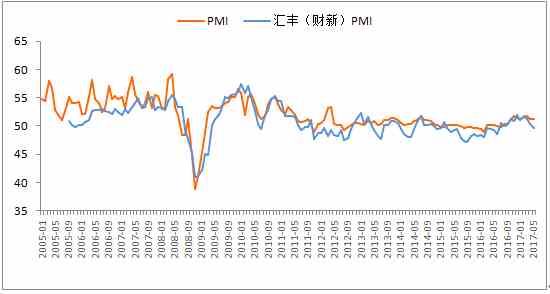

1、经济放缓强于预期外贸增长或成亮点

工业生产方面:5月PMI指数与上月持平,较1季度略有下滑,生产指标走弱、需求指标持平、原材料价格指数继续下行,采购量指标疲软。从各项指标来看,制造业整体上升动力趋弱。统计局6月27日最新公布的数据显示,1-5月份,全国规模以上工业企业实现利润总额29047.6亿元,同比增长22.7%,增速比1-4月份放缓1.7个百分点。5月工业企业利润总额6267.3亿元,较4月略有上升。

固定资产投资方面:基建投资一直在经济下行周期中扮演托底的作用。从今年一季度的情况来看,基建投资相对于去年年末,仍然保持了高增速。截止到5月,基建投资累计同比增长16.66%,仍然高于去年全年15.71%的增长。下半年实际固定资产投资增速可能较1季度有所放缓。一方面政府融资增速放缓,基建投资增速将有所回落;另一方面下半年房地产销售增速回落,地产投资大体平稳回落。

外需增长改善:下半年贸易顺差对经济增长的贡献或高于上半年。虽然2季度以来,美国此前承诺的财政扩张所带来的通胀及增长预期有所回落,但欧元区和包括泛亚经济区可能是拉动中国外需增长的力量,下半年经济亮点可能在于外需增长。

2、PPI维持下行 通胀相对温和

PPI方面:年初PPI大幅攀升和随后的持续下降,源于房地产和基建投资带动下的周期性因素。随着企业补库存周期逐步结束,PPI高点已过,下半年将延续下行趋势。此外,随着美国财政扩张政策实施可能性的下降和未来石油供应增加,全球通胀动能也在减弱。PPI全年高点已过,传导至CPI的上升压力有限,通胀压力温和。

CPI方面:今年以来,非食品CPI保持在2%以上,食品CPI自去年下半年起呈现明显的下降趋势。食品价格的这种结构性调整或将于年末基本结束。非食品CPI的环比涨幅已经开始回落,下半年整体CPI预期将保持相对温和。

3、货币政策中性不乏灵活中短期难言重大改变

M2同比将至历史低点流动性收缩有限

5月M2同比增速较上月下降,创下有月度数据历史低位。M2增速下降主要由于金融去杠杆影响,金融机构投资增速放缓几个月来持续带动M2增速下行。在经济发展新常态大背景下央行坚持积极去杠杆的方针不动摇,预期货币政策将继续审慎偏紧,这将导致实体经济资金面持续偏紧。央行同时强调“要把握好去杠杆与维护流动性基本稳定之间的平衡”,因而流动性剧烈收缩可能性也较为有限。从中长期来看,中国经济仍在筑底,但边际下滑的速度趋缓。当前宏观基本面不具备大幅走低的基础。去杠杆未完成前,结合防风险和美联储加息等综合因素,中性偏紧的货币政策叠加强监管的态势很难发生变化,然而货币政策也不乏一定的灵活性。

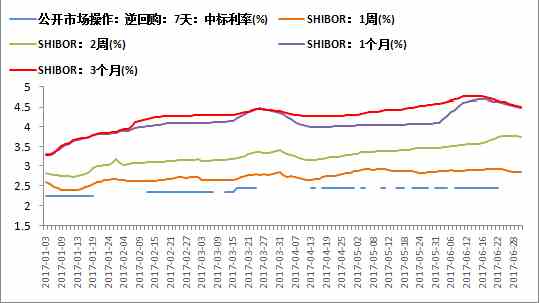

Shibor、逆回购中标利率走高

各期限shibor利率长期来看全线走高,近期势头转向。在资金荒的情况下,shibor、逆回购中标利率料难快速下行,央行亦无意释放流动性,预计资金利率将维持高位,上行空间不大,短期大幅下降的可能性也很小,央行7天逆回购中标利率达到2.45%,高于年初0.2个百分点。

数据来源:天天基金研究中心 choice金融数据终端,截止日期 2017-06-29

数据来源:天天基金研究中心 choice金融数据终端,截止日期 2017-06-29

市场回顾:

1、A股风格转换价值回归

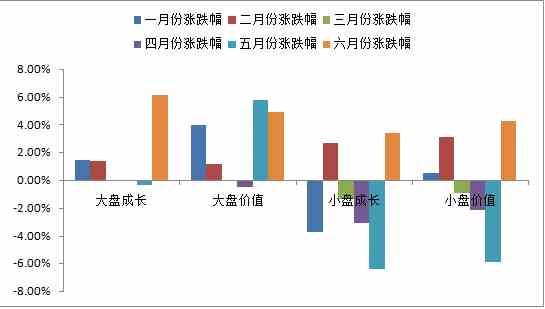

全球经济回暖、美元弱震,全球股指普涨,上证综指受金融去杠杆、市场监管趋严的冲击下走势相当疲软。A股整体风格发生改变——大盘蓝筹大幅跑赢创业板。市场弱势资金情绪保守,行业层面的业绩高增长板块吸引力下降,盈利能力强的白马蓝筹受资金追捧,5月中旬市场领涨板块的最大特征为“流动性好、市值大、高且稳定的净资产收益率”。尤其以上证50指数标的股为投资者最为青睐。市场人士分析风格转换的背后是估值和业绩的双向驱动。

数据来源:天天基金研究中心 choice金融数据终端,截止日期 2017-06-29

数据来源:天天基金研究中心 choice金融数据终端,截止日期 2017-06-29

当前的市场风格一方面是估值向均值回归。蓝筹白马股估值提升,而创业板的低迷则更多的是对前期高成长预期的去伪存真。另一方面,在存量博弈的经济中,业绩同样在向龙头企业集中。中国经济经过30年发展,很多行业已从增量经济转向存量经济时代,强者恒强或是未来的趋势。整体来看大盘强于小盘,价值强于成长。

数据来源:天天基金研究中心 choice金融数据终端,截止日期 2017-06-29

数据来源:天天基金研究中心 choice金融数据终端,截止日期 2017-06-29

从行业方面来看,上半年市场景气度较高的白酒、家电、消费电子、保险表现较好。而前期估值较高,盈利下行风险较大的农业、纺织服装板块跌幅较大。在当前结构性行情背景下,资金更偏向盈利能力强的消费、大金融等板块,而景气度差的行业则由于业绩增速放缓或者停滞不前而遇冷。

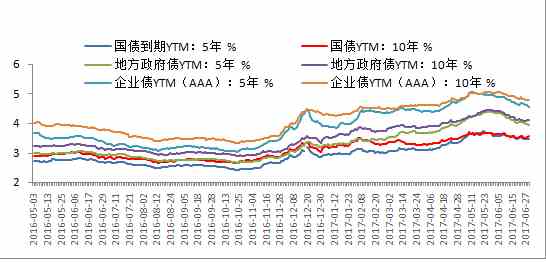

2、债市收益率掉头下行配置价值初现

6 月中旬债市收益率的快速下行更多是市场情绪短期好转导致的,近期债市在央行不断呵护市场流动性,5 月份的经济金融数据表现较弱、中国央行未跟随联储加息上调OMO利率等多重利好的带动下,迎来了一波快速上涨的行情。信用债投资策略方面,在央行维稳下流动性出现改善,上周信用债市场继续回暖,尤其是低评级信用利差收窄明显。监管的缓和并不意味着监管压力的消失,银行与非银机构的负债压力短期仍将继续存在;跨过季末MPA 考核之后,央行如果重回净回笼的状态,同业存单的发行利率有转向上行的压力,债牛为时尚早,配置价值初现。

数据来源:天天基金研究中心 choice金融数据终端,截止日期 2017-06-29

数据来源:天天基金研究中心 choice金融数据终端,截止日期 2017-06-29

3、QDII基金笑傲群雄货币基金亮眼

今年来,QDII成最大赢家,以10%的高收益诠释了海外市场的魅力,作为普通投资者投资海外市场的重要媒介,QDII一直以来以稳健上升为主要特征,中分分享了美股和港股等成熟市场的长期牛市的红利。债券基金则由于金融去杠杆、货币政策的缘故,整体收益大不如前,虽然近期有复苏迹象,在央行收缩银根,企业利润增速放缓等背景下,债基还难有满意的表现,短暂的收益率下降并不能有效改变大势所趋。货币基金则由于央行的货币政策、资金利率上升大放异彩,成为所有基金类型里面抢眼的种类。

三季度展望

1、A股市场

目前股票市场的估值水平依然低于历史平均水平,创业板估值中枢亦低于历史平均水平。A股的风险收益水平适中,战略层面不必过度悲观。结合基本面、流动性以及估值情况, A股在下半年可能维持震荡,表现继续分化。价值股或将持续成为市场主流,而二线低估蓝筹则等待进一步挖掘,另外,部分成长股或中小市值的股票,在去年至今估值显著下跌后,业绩表现依然亮眼,受宏观大环境影响有限。权益类基金配置上,稳健还是主基调,稳健成长和价值均衡配置,稳健成长方面,包括重仓在电子、医药、新能源等方面的基金;价值方面,关注注重个股估值和安全边际的基金,关注金融、国改、家电、消费等板块。

相关主题基金

基金代码基金简称近一月收益手续费操作070032嘉实优化红利混合10.88%1.50% 0.15%购买 开户购买000083汇添富消费行业混合10.14%1.50% 0.15%购买 开户购买710001富安达优势成长混合7.79%1.50% 0.15%购买 开户购买160640鹏华新能源分级6.89%1.20% 0.12%购买 开户购买001766上投摩根医疗健康股票6.70%1.50% 0.15%购买 开户购买000251工银金融地产混合4.90%1.50% 0.15%购买 开户购买,银河证券,截至日期:2017-06-30

2、债券市场

近期债市反弹,一级市场方面,财政部首次进行国债做市支持操作,推动短端利率下行。 二级市场方面,资金面呵护下债市反弹,收益率曲线修复。不过经济下行压力上升且融资环境趋紧,下半年信用风险趋升。总体来看,中长期来说,在经济下行的前提下,债券的配置价值显现;但是,宏观经济大幅下滑的概率不大,经济数据不支持大幅放水,去杠杆防风险的态势也没有出现方向性变化,因此,债券市场未来可能处于窄幅区间震荡的格局。就短期来看,债市表现取决于资金面和对政策的预期,央行在流动性方面存收紧迹象,意味着短期资金面难以大幅放松,因此债市涨幅可能趋缓,呈现震荡状况。固收类基金配置上,优选配置短久期、中高等级信用债的基金;权益配置方向偏白马股的二级债基也是不错的选择。

相关主题基金

基金代码基金简称近一月收益手续费操作519977长信可转债债券A7.44%0.80% 0.08%购买 开户购买040022华安可转债债券A6.62%0.80% 0.08%购买 开户购买110027易方达安心债券A5.16%0.80% 0.08%购买 开户购买050011博时信用债券A/B4.65%0.80% 0.08%购买 开户购买,银河证券,截至日期:2017-07-01

3、货币市场

近期货币基金收益率节节攀升,目前超过6%以上的收益率,多少存在一些“赎回”因素,特别是机构大规模赎回,投资者须警惕收益过高的货币基金。去年股债双双下挫后,尤其是金融去杠杆加速推进,监管加强,风险较低的货币基金成为银行等机构追捧的类型。6月是年中资金敏感月份,叠加银行MPA考核,流动性现季节性紧张。机构资金对市场利率变动很敏感,投资行为具有较强的同质性,增大了货币市场基金的流动性管理压力。但是,近期资金价格连续下行,短期内流动性风险得到有效缓解,货币基金赎回压力减小。Shibor悉数下行,隔夜shibor继续领跌。从股债两市和宏观层面来看,货币基金当下值得长期持有,选择规模较大、业绩稳定的货基,可以减小资金面、季节性特征的影响,更能避免流动性风险带来的冲击。成立时间较长、经过市场考验的货币基金,管理人经验更为丰富,投资者可以安心长期持有。

绩优货币基金

基金代码基金简称7日年化手续费操作121011国投瑞银货币A6.04%0.00% 0.00%购买 开户购买110006易方达货币A4.77%0.00% 0.00%购买 开户购买213009宝盈货币A4.61%0.00% 0.00%购买 开户购买000009易方达天天理财货币A4.38%0.00% 0.00%购买 开户购买,银河证券,截至日期:2017-07-01

4、海外市场

6月下旬以来,美股似乎见顶疲软,走势每况愈下,A股纳入新兴市场指数之际,A股迎来上涨,美股却出现下跌,三大指数均出现回调。1)金融板块因美联储鹰派的表态而走强,短暂的提振作用会消退;2)消费板块相对稳定,但在电商强烈冲击之下美国零售业举步维艰,更重要的是美国个人实际收入增速下降势头并未改变,消费板块可能继续下跌;3)作为拉动美股今年上涨的最重要力量, 科技板块波动较大, 五大巨头大跌后纳斯达克综合指数表现出疲态。科技板块盈利较好,但估值偏高,上行动力有限。4)当前的油价水平偏低,在减产协议效果渐失背景下,油价可能实现向上突破,能源板块虽能上涨但难以修复高位。中长期来看美股或将偏震荡,对于后市美股相关QDII基金需谨慎持有。港股则由于和美股较高的联动性,恒指走出了和道琼斯相似的走势,目前,港股仍未能确认摆脱高位回整的格局,虽然抛压未见加剧放大,在暂时缺乏催化剂的背景下,向上形成新一轮突破仍有一定难度。港股周期类的股票拥有很好的业绩,但是股价多数疲软,反观科技股和消费股,不少股票的股价涨幅已经远超业绩增速,因此科技股和消费股出现了明显回调。但是作为价值洼地的港股中周期品种在估值上仍然有很强的吸引力。

相关主题基金

基金代码基金简称近一周手续费操作162411华宝标普石油指数4.25%1.50% 0.15%购买 开户购买161129易方达原油A类人民币3.92%1.20% 0.12%购买 开户购买378546上投摩根全球天然资源混合2.46%1.60% 0.16%购买 开户购买501021华宝兴业香港中国中小盘0.49%1.00% 0.10%购买 开户购买002379工银香港中小盘人民币0.08%1.50% 0.15%购买 开户购买,银河证券,截至日期:2017-07-01

相关文章

- A股下半年预计维持震荡 蓝筹白马股仍是投资主线

- 从零开始讲投资:买基金要交哪些税

- 三家基金公司同日下调乐视网估值 对基金意味着什么

- 销售冰点 汇安基金三度延募

- 人工智能应用场景加速落地 公募积极布局增持个股

- 三季度委外赎回形势料好于预期

- 有的吃紧有的充足 沪港深基金人员配置参差不齐

- 华南公募基金半年大考洗牌:易方达增加额居首 大成重返前20

- ETF:FOF最佳底层工具

- 他们正在强势崛起! 偏股基金经理赚钱能力50强

- 挖财普惠金融新创举:为百位理财达人、专家搭台出研报

- A股风格切换 广发轮动配置潜伏新投资主线

- 三季度重点关注国企改革

- 乐视网披露中期业绩预告:预计亏损超过6亿元

- 港股基金面临投资考验 监管约束投资香港市场公募

- 2017下半年基金投资策略

- 百万毕业生北上广情结松动 新一线城市上演人才争夺战

- 2017年半年度公募基金规模排名抢先报(更新中)

- “自家人”大手笔增持频出园林环保电子行业最热闹

- 债基发行遇冷 机构虽唱多但投资者出手谨慎

随机图文

-

广发添财90天滚动持有债券基金今日首发,募集截止日为8月13日

7月14日,资本邦了解到,广发添财90天滚动持有债券今日发行,基金全称为广发添财90天滚动持有债券型证券投资基金A、广发添财90天滚动持有债 -

广发基金李琛:逆向挖掘优质标的 静候企业价值回归

广发消费品精选基金经理 李琛农历春节之后,市场风格切换,低估值的周期板块表现相对抗跌,消费、科技、医药等白马股明显回调。券商研究机... -

权益大司诚意之作 富国匠心精选12个月持有期(主代码:012477)盛大发行中

中国经济正处于转型机遇期,产业结构变革中孕育着中长期投资机遇,在富国明星基金经理曹晋看来,股市的发展是一个国家演进的过程,“我对自... -

金融报道|存量竞争之下:信用卡业务屡遭消费者诟病 私自扣费、诱导分期等投诉高发

在银行业数字化转型的浪潮下,零售业务逐步成为银行发力的重点领域。其中信用卡业务首当其冲,一度出现井喷式增长,与此同时也屡获“殊荣”... -

杨德龙:央行释放万亿碳减排流动性支持清洁能源发展!

11月10日,周三两市出现震荡调整的走势,市场的信心不足,赚钱效应较差。政策面,11月8日中国人民银行新推出一项结构性货币政策工具,将为国内 -

沪指重现11连阳,哪些基金赚欢了?

过去的一周里,不少投资者茶余饭后最关心的事情一定有一件——大盘到底能创下多少个连阳? 虽说最终记录会定格在多少尚不可知,但随着周五... -

北京首笔公募REITs项目成功募资13.38亿 场外销售机构含北京银行等8家

昨日晚间,全国首批9只基础设施公募REITs均发布公告,确认基金成立。其中,“中航首钢生物质封闭式基础设施证券投资基金”刷新了公募基金历史最 -

106家准做市私募名单公布!私募五大渠道全面拥抱新三板

本文首发于微信公众号:私募工厂。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。厂长的话随着私募被允许成为新...