您的位置:首页 >财经评论 > 财经评论

沪指三连阳再创逾三个月新高 上证50指数创两年新高

![]() 2017-07-20 15:26:30

来源:互联网

2017-07-20 15:26:30

来源:互联网

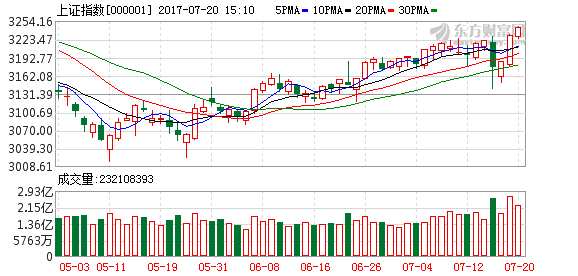

简介:摘要 【收盘播报】沪指小幅上扬,日K线三连阳,再创逾三个月新高,上证50指数六连阳,创两年新高。沪指今日依然表现强

摘要 【收盘播报】沪指小幅上扬,日K线三连阳,再创逾三个月新高,上证50指数六连阳,创两年新高。

沪指今日依然表现强势,低开高走,收盘小幅上扬0.43%,收报3244.68点,日K线三连阳,再度刷新4月14日以来的逾三个月新高;上证50指数小幅上扬0.28%,收盘强势六连阳,创出2015年7月份以来的两年新高。两市合计成交5031亿元,行业板块多数收涨。

对于后市大盘走向,机构纷纷发表看法。

东北证券:据我们观察和交流发现,市场对经济具有较强韧性的接受度提升出现时间并不长,主要在7月份以后随着PMI、GDP等数据公布才出现,下一个重要的经济数据公布需要等待7月底的工业利润或者8月份的PMI;从预期引导的信号角度来看,黑色系等工业品期货价格如果仍在上涨,则对周期板块预期仍会进行引导,需要观察期货市场价格信号的变化;在中报发布期还将持续到8月份,此前的中报数据让市场形成了周期板块中报数据靓丽的印象,中报数据的继续释放验证也是观察周期行情持续性的线索。对于短期的市场运动,我们认为判断能力来自于对市场现状的观察掌握。虽然周一的大幅下跌有助于释放前期累积累的调整压力,但从市场现状来看,资金和情绪的调整均难言已经结束。

方正证券:A股热点由一线蓝筹向二线蓝筹扩散,市场悄然地完成“动能转换”,以“煤飞色舞”为代表的“中字头”、“国字号”的连续上涨,带动大盘重新走强。我们认为,此次“动能转换”意义重大,之前一线蓝筹上涨,只有指数效应,没有赚钱效应,二线蓝筹则不然,集聚市场人气,承上启下,尤其券商股集体发力,非一般资金所为,预示后市行情不一般。短线超买,大盘回补前期缺口后,能否连续走高,量能释放是关键。操作上,轻指数,重个股,逢低关注券商、中字头、国字号及超跌股投资机会,逢高减持股价高高在上股。

兴业证券:收获期继续抱紧核心资产,金融监管将成为长期主线,货币环境难返宽松。短期而言,7月流动性的边际放松进入尾声,一旦流动性压力打破了6月以来的宽松预期,反弹窗口难以维持。全国金融工作会议召开,金融去杠杆仍将推荐,流动性仍将偏紧,国企改革、一带一路、大金融龙头等领域有望长期受益。

川财证券:以上证50为代表的大盘与以成长为代表的创业板表现继续分化。分化的主要原因有:一是在目前的市场监管环境下,市场资金偏向于寻找安全性高的资产,那么业绩优秀,低估值的股票就会受到资金的青睐。根据我们对中报业绩预告的统计(0710-0719),行业业绩平均增速排名前五的分别是煤炭、机械、钢铁、建材和有色金属,这与市场行业指数涨幅相一致。二是在监管政策仍趋严且IPO加速仍常态化,这对风险偏好的提升不利,特别是对中小创市场的流动性影响较为不利。我们发现10年期国债收益率与大小盘PE的比值、IPO募集资金与大小盘PE的比值的历史关系来看,国债收益率、IPO募集资金均与大小盘PE比值基本上同步,短期分化可能仍将继续。指数与个股表现仍背离。关注低贝塔行业。进入2017年后,石油石化、煤炭、有色金属、钢铁、汽车、交通运输、机械、商贸、家电、纺织服装的贝塔值均在减弱,特别是石油化工,煤炭,纺织服装等行业的贝塔值接近历史低点。

【股市分析】

华泰证券:这波行情将会持续 关注金融、消费、房地产及汽车

周期股全面爆发,认为这波行情将会持续,关注金融、消费、房地产及汽车。

兴业证券:收获期继续抱紧核心资产 布局四大板块龙头(附股)

兴业证券分析认为,全国金融工作会议召开,金融去杠杆仍将推荐,流动性仍将偏紧,国企改革、一带一路、大金融龙头等领域有望长期受益,布局银行、建筑、房地产、交运等四大板块。

中金:下半年仍有不错的机会 可重点关注四类个股

第一,金融板块中相对滞涨的银行和券商股;第二,新制造和大消费板块中估值合理的细分行业龙头;第三,电力、汽车、医药等行业中的优质二线蓝筹股;第四,主题方面,可关注新能源汽车、锂电池、一带一路概念等。

银河证券:关注中报业绩预增的个股 但切勿追高

展望后市,在存量博弈下,股指反弹的持续性尚待观察,加之行情分化格局明显,短期沪指或将在10日均线附近震荡运行,慢慢修复市场信心。关注中报业绩预增的个股,但切勿追高。

安信证券:央行“锁短放长”维持紧平衡 A股情绪小幅升温

上周央行超额续做3600亿MLF,完全对冲本月MLF到期量。时隔一个月,央行再次超量续做MLF,维稳意图明显,货币政策“不松不紧”仍将是主基调。

申万宏源李一民:配置优势出口产业链正当时

为什么在当前时点推荐出口产业链?(1)2012-2017年各行业之间的P/E值差距大幅减小,资本市场对核心技术、定价能力与稳定增长予以更高青睐;(2)美国与欧洲设备投资与制造业产业链景气度提升,可继续拉动相关工业品进口。我国受益的相关出口品包括:机器、机械器具、电机、电气设备及其零件;车辆、航空器、船舶及有关运输设备、工程机械。

荀玉根:A股已经在国际化进程中 外资改变估值体系和波动率

台、韩市场外资进入加速时大盘蓝筹风格更占优。A股16年下半年开始价值和成长风格裂口不断拉大源于盈利对比趋势和投资者结构变化,国际化强化此趋势。

长江策略:经济韧性强劲 周期金融股何去何从?

我们认为,周期股超额收益的核心驱动因素是业绩的环比变化。目前周期龙头股未来业绩的可持续性有望超市场预期。我们认为从盈利持续性角度,有色、化工、轻工等产能去化持续充分。此外,上游资源品的涨价行情也值得关注。当前上游资源品仍存一定的滞涨空间,叠加行业旺季到来,涨价行情大概率会带来相应的业绩预期上修以及估值修复机会。关注钢铁、煤炭等行业。

()

相关文章

- 沪指三连阳再创逾三个月新高 上证50指数创两年新高

- 贝莱德基金现象的启示

- 大额定制基金再现江湖 这只定开债一天卖了30亿

- 两大银行系基金子公司出手不凡 10亿增资让同行们羡慕

- 震荡市新基金发行冷热不均 少“弹药”慎投资

- 111只基金二季度狂“买房”大成系8只超配基金年内平均收益12%

- 显而不易见,灰犀牛离我们还远吗?

- “智慧改造”银行网点!广电运通打造智能设备与软件技术的场景化合集

- 基金17年中报配置分析:加仓保险家电 持股集中度大幅提升

- 沪指强势震荡 创业板指暴涨逾3%创出今年以来最大单日涨幅

- 7月基金清盘大提速!今年32只“谢幕” 已创年度新高

- 中国7月外汇储备30807亿美元 连续第6个月上升(附解读)

- 基金经理罕见一致: 今年就是看业绩

- 国家队为何会师中小创?

- 港府外汇基金投资收入达1265亿港元 创新高

- 二季末股票基金仓位近9成 七成基金加仓

- 进退自如灵活配置跑赢市场 信达澳银健康中国盛大发行中

- 证监会:将启动“谨防违规信披”主题活动 揭幕违规信披行为

- 下半年23只保本基金集中到期

- 基金二季度调仓路径探秘 华南多家公司紧捂“漂亮50”

随机图文

-

京东白条怎么刷出来(京东白条如何自己套出来)

京东白条现在推出了活动,新用户激活可以有60元的优惠券,很多没开通白条的用户都已经纷纷开通了白条,那么京东白条如何自己套出来呢?相信... -

详解:白条怎么套出来自己用方法,2022套白条精选教程

详解:白条怎么套出来自己用方法,2022套白条精选教程【在哪里可以把京东白条刷出来】【套白条哪里找到靠谱商家】【白条京东怎么借款】【怎么把京 -

京东钱包里的白条可以套取现金吗?

现在骗子很多的哦网上都是虚拟额度,可以买东西,评价不好的千万别搞可以搞,都是淘宝,糯米的方式信用钱包里面的白条功能可以套取现金么?... -

京东白条根本不上征信?白条逾期4天上征信了

随着消费贷的出现,一些年轻人喜欢“先消费后还款”的生活方式,最终导致自己欠下大量的负债,因为经济周转上的问题,导致自己在平台上的贷... -

杨德龙:积极配置优质龙头股 抓住下半年市场机会

6月17日周四,沪深两市出现震荡回升的态势。今天北京时间凌晨2点,美联储议息会议发表声明,表示将不会加息,保持当前的购债规模,预计2023年 -

宝藏黑马一骑绝尘 华泰柏瑞医疗健康近三年回报同类第一

作为长坡厚雪的经典赛道,医药一直是机构投研竞争最为充分的领域之一。而据晨星截至7月数据,华泰柏瑞医疗健康A(005805)在一众开放式医药行 -

秦港股份网上申购中签结果出炉 中签号码共有502200个

摘要 【兑奖了】秦港股份网上申购中签结果出炉,中签号码共有502200个。 -

摊余成本法债基要瘦身 发行规模不得超过80亿

吴比较 制图 摊余成本法债券基金再受限,原本已是每家公司只能报两只,近日又对募集规模做出限制——不超过80亿。有业内人士表示,对摊余成本