您的位置:首页 >深度报道 > 深度报道

内资机构在港欲复制余额宝 投资者接受度等问题仍待解

![]() 2019-05-27 08:40:23

来源:互联网

2019-05-27 08:40:23

来源:互联网

简介:近期,中资机构正在把内地的金融创新搬至香港。在香港,货基赎回资金到账短则几天,长则一周。日前,多家中资机构瞄准这一痛点,在港发行快速申购赎回

近期,中资机构正在把内地的金融创新搬至香港。在香港,货基赎回资金到账短则几天,长则一周。日前,多家中资机构瞄准这一痛点,在港发行快速申购赎回货币基金。余额宝的奇迹能否在香港复制?机构认为,在香港快速申赎货基需求很旺,但仍面临投资者接受度等问题。快速申赎货基入港

香港还是现金社会,出门必带现金,对手机支付已成默认选项的内地人来说十分不便。“我到银行办信用卡,柜员小姐表示必须先把卡寄回到住址,收到信用卡之后,拿着卡再来银行找她。我希望她当面给我卡,但是她认为这不符合流程。最后,她当着我的面把卡塞进信封,邮寄至我的住址,我只好回家守株待兔。”在一家香港私募工作的Lisa说。

另一家香港次新私募机构CEO表示,这样的遭遇并非偶然,但香港很多看似“很死板”的做法背后是对风险管理的考虑。“香港监管机构对‘反洗钱(AML)’‘了解你的投资者(KYC)’要求很严。香港推进金融创新时很慎重,监管机构要保证不会违反KYC和AML相关规定,并且在此过程中,投资者的权益能得到保护。”该私募CEO进一步表示,在风险管理和推进创新之间可以找到中间道路,大数据将在这方面发挥重要作用。“例如反洗钱,如果有关方面能够在保护隐私的前提下,对银行转账数据进行充分挖掘,金融机构的反洗钱工作效率将大大提升。”

快速申赎货基或是寻求中间道路的一个突破口。日前,高腾国际、易方达香港和大成国际在港推出了快速申赎货基。据记者了解,用户须先到在线券商富途开户。富途与三家资管机构合作,将用户股票账户的余额与货币基金链接。富途的用户炒股的余钱可以用来买货基,类似于支付宝账户余额可转入余额宝,获取一定的收益。

内资机构出奇制胜

推出快速申赎货基背后的动因很简单:盘活客户炒股时账户余额。为何此前机构鲜有推出这类产品?余额宝在大陆风行的五六年时间里,为什么香港的金融机构没有尝试推出快速申赎的货基?业内人士认为,这与香港的金融基础设施有关。

前述CEO表示,此前,传统券商不愿意创新,因为这损害了他们的利益。客户股票账户的余额,券商原本可以用来投资获取收益。此外,香港基金净值计算都由行政服务商负责计算,基金管理人可以核算,但是监管不强制要求管理人核算净值。目前大部分货基赎回的结算和交收都是T+2,行政服务商的工作模式就是交易发生之后2日内核算净值等。如果实现快速申赎,行政服务商的工作节奏要加快,不是所有的行政服务商都愿意这么做。再者,监管机构也担心,在互联网卖货基,能做好KYC(了解你的投资者)吗?会不会诱导投资者投资不合适的产品?

种种因素下,香港眼看内地的货币基金从无到有,2013年余额宝出现之后,互联网货基进入新时代。如今余额宝已成为全球规模最大的货币基金,一季度末资产净值达1.04万亿元,而香港的货币基金规模总和还停留在百亿港币级别。

易方达香港产品及策略部副总监李致航表示,香港之所以没有出现余额宝这样的货基,主要有两点原因:一是2008年到2016年香港一直处于接近零息的低息状态,底层资产收益太低,货币基金的收益也没有吸引力;二是香港的金融体系较为保守稳健,相对于大陆来说便利性有限。“机构之间的跨行转账,时至今日仍然需要支付较高的转账手续费用。”中间费用太高,快速申赎货基这样的产品难以运转。过去多年,买货币基金的多为机构,香港老百姓买得很少。此外,一般货基申购赎回需要T+2天。一直以来,资管公司也没有太大动力改变这种并不够普惠的货币基金生态。

香港资管巨头鳞次栉比,内资机构面临很大生存压力,出奇制胜是部分中资机构选择的道路。这或可以解释为何这些中资机构选择将内地的金融创新“运送”到香港。

复制余额宝奇迹存疑

传统券商不愿做,为何富途愿意做?业内人士认为,这将改善其用户体验,有望吸引更多用户。富途证券刚刚发布的财报显示,截至一季度,富途证券自主研发的一站式数字化金融服务平台“富途牛牛”注册用户数达570万,较2018年一季度同比增长39.3%。开户客户数达54.8万,同比增长68.6%;有资产客户数达14.87万,同比增长59.3%;期末客户资产达623亿港元(79亿美元),同比增长20.7%。虽然注册用户和开户客户数显示了较大幅度增长,但是总数依然有较大上升空间。

李致航表示,“对于富途来说,接入这些快速申赎货基,可以盘活用户余钱,提升用户体验,从而吸引更多客户在富途开户。”他还认为,腾讯系的在线券商富途有能力创新。“他们的数据处理能力很强,能够实时处理用户的账户数据变化。当投资者把钱从股票的现金账户转到货币基金账户时,富途强大的数据处理能力完全可以应对。”此前在香港市场,可以实现线上或APP申购基金产品的券商或银行并不多。最传统的做法是,客户亲临银行或券商填写券商申购单下达申购指令,然后券商再填写基金申购单传真给托管行,才能够完成基金的申赎。如今,富途等券商可以完全实现在线申赎,而且不收取申赎费用,令购买货币基金的体验大大改善。

资管机构人士表示,快速申赎货基,在维持高安全性的基础上,要提供可比一年期定存的收益才能具有吸引力。大成国际认为,目前市场对能快速申赎的货基的需求较旺。不过,由于香港投资者对此类产品尚不熟悉,此外货币基金发行、托管等一系列环节中部分环节还有待改善,推广这类产品也面临一定的不确定性。

富途与支付宝一样同样有互联网基因。富途与中资机构合作推出的快速申赎货基能否复制余额宝奇迹?一部分资管机构人士认为只要能够贴近老百姓生活的产品都有吸引力,而另一外商独资机构CEO表示,目前富途的用户数尚小,预计难以复制余额宝奇迹。他同时表示,在港中资机构或许可尝试其它的创新,“奇迹一般不会出现两次。”

前述私募CEO表示, 余额宝在内地的成功一是支付宝强大的引流效应,另一个是摊余成本法估值。对于投资者来说,摊余成本法估值的货基其显示的净值一直在1之上的,投资者的感受很好。他介绍,香港监管机构认为,摊余成本法估值不能反映投资标的所蕴含的真实风险。几轮沟通下来,监管机构没有让步。香港首批快速申赎货基还是采取浮动市值法。而资管新规之后,浮动市值法也成为了目前内地货币基金转型的方向。“他们看到了内地资管行业的变化,也希望鼓励金融创新,关键是如何在鼓励创新的同时管理风险控制,并保护投资者利益。香港经历过数轮全球金融周期,监管机构对风险管理要求严格。”他说。

相关文章

- 内资机构在港欲复制余额宝 投资者接受度等问题仍待解

- 新基金公司“券商交易模式”常规化 公募托管格局迎来“三国杀”

- 浙江金观诚遭弃 17家公募基金取消相关销售资格

- “入富”百亿元增量“活水”将入场 海外机构5天密集调研17家公司

- “炼金术”何以大行其道

- A股新现象!3天市值飙升3.7万亿 三大“另类杠杆”撬动大盘

- 科创“原始股”价值几何

- 公募发行低迷 短债基金成主角

- 股基募集再现提前结束 债基发行仍唱主角

- 券商类分级B率先上折 盲目追涨不可取

- 科创板受理企业900亿元募投大起底

- 5178点4周年 24%偏股基金获正收益

- 基金年报显示机构提前布局ETF 基金经理:股票仓位不宜过低

- 外围动荡引发A股快速回调 私募预期并不悲观

- 拖累近万户基民!A股牛冠全球这38只偏股基金却陷亏损 更有指数基金跑输指数38%

- 资管新格局渐显 公募权益产品迎增量机会

- 今年以来减持额创四年来新高 多只热门股遭大手笔减持

- 各路人马搏杀沪指3100点一个月 181亿元资金逆势回流ETF

- 资产荒又来 “固收+”替代银行理财跃升网红

- 有资管担当也有人文关怀 鹏华基金复工复产“内外”齐发力

随机图文

-

“酒庄”弃酒养猪?猪肉股会成为张坤、萧楠的新重仓吗

财联社8月2日在经历了7月整整一个月的单边下跌之后,畜牧ETF似乎迎来了一线曙光。成立于今年一季度春节后的行业主题指数基金,鹏华中证畜牧养殖 -

中金预测6000亿万能险将撤出A股 市场人气低迷沪指小幅收跌

【中金预测6000亿万能险将撤出A股 市场人气低迷沪指小幅收跌】在冲击年线遇阻后,沪指近期连续调整,今日大幅低开后全日都维持低位震荡态势,最 -

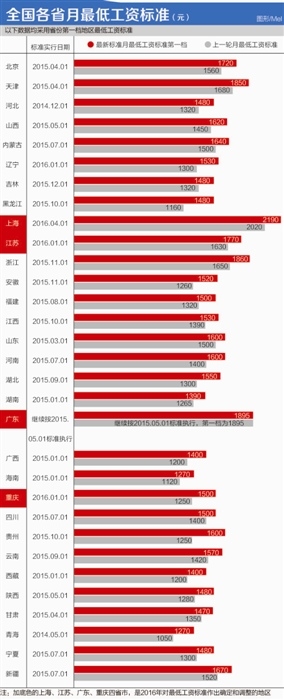

人社部将延长最低工资标准调整周期 旨在为企业减负

为企业减压 最低工资标准调整周期将延长导读之所以延长最低工资调整周期,与经济下行时期企业经营困难有关,也与近年来有舆论认为最低工资... -

100万亿大洗牌 20条核心干货:大资管统一监管时代了

原标题:100万亿大洗牌!20条核心干货看透:大资管统一监管时代来了(全文)季豹银行、基金、券商、保险、信托等行业喊了多年的大资管监管时代要 -

港股迭创反弹新高 三大类港股基金如何投资

由上至下依次为:今年以来业绩领先的沪港深基金 今年以来业绩领先的指数基金 数据来源:Wind 方丽 制表中国基金报记者 方丽A股表现平淡之际 -

离岸人民币暴涨逾400点

【离岸人民币暴涨逾400点】北京时间20点后离岸人民币再度大幅上涨,目前离岸人民币兑美元暴涨逾400点,涨幅超过0 6%,刷新日低至6 56 -

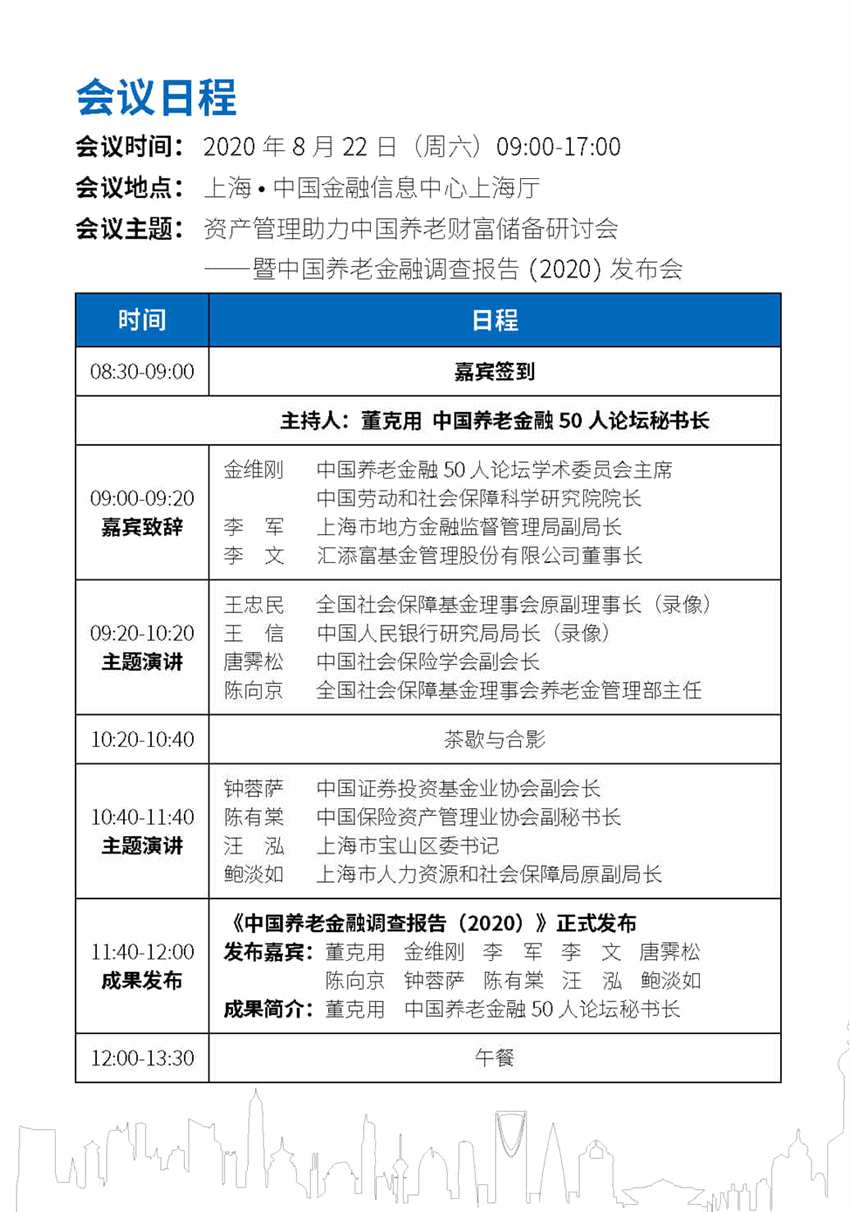

资产管理助力中国养老财富储备研讨会即将召开

8月21日,为迎接中国长寿时代,夯实国民养老储备,中国养老金融 50 人论坛将于 2020 年 8 月 22 日在上海举行峰会。本次会议由汇 -

京东白条支付为什么便宜(开京东白条有什么利弊)

从线下购物到网购,再到如今的直播带货模式,随着互联网的飞速发展,人们的生活方式发生着翻天覆地的变化。即使是囊中羞涩,各大金融平台”...