您的位置:首页 >行业观察 > 行业观察

机构评级变动:海能达被上调 10家被首次覆盖

![]() 2019-11-13 11:28:31

来源:东方财富研究中心

2019-11-13 11:28:31

来源:东方财富研究中心

简介:11月12日,海能达股票评级被调高。与此同时,【双箭股份(002381)、股吧】、视觉中国等10家被首次覆盖。【海能达(002583)、股吧

11月12日,海能达股票评级被调高。与此同时,【双箭股份(002381)、股吧】、视觉中国等10家被首次覆盖。

【海能达(002583)、股吧】被上调至“买入”

中信建投证券12日发布的研报称,海能达拥有专网三大产品线:PDT 专网产品在国内公安市场处于优势地位,份额 80%+;DMR 在非洲、拉美、一带一路等专网新兴地区布局完善;通过外延并购获得 Tetra 技术和品牌,逐步拓展欧美等高端市场。随着全球公共安全形势趋严,各国均在积极部署专网通信,公司海外销售经验丰富,并购整合进入收获期。

考虑到宽窄带融合专网新时代,驱动行业快速发展,未来7年专网市场将依靠宽窄融合加快部署实现市场规模的持续快速增长。海能达在宽窄带融合产品已进行多年布局,公司有望顺应产业趋势,承接行业发展红利。

报告指出,摩托罗拉作为全球专网巨头,2018年收入约为海能达的7.2 倍,目前海能达在全球竞争力不断提升,成长空间巨大,类似2005-2017年华为、中兴等国内厂商的崛起。预计海能达2019、2020、2021年归母净利润分别为5.94、8.34、10.5 亿元,对应 PE 分别为 26X、19X、15X。考虑到该公司历史发展优秀,2017 年底以来,经营改善,摩托罗拉目前 PE 27X,因此将海能达调高至“买入”评级。

双箭股份等10家被首次覆盖

双箭股份等10家被首次覆盖

根据国盛证券12日发布的研报,双箭股份是国内橡胶输送带龙头企业。目前拥有输送带产能 6000 万平(其中1000 万平在建),橡胶输送带广泛应用于下游煤炭、电力、钢铁、水泥、港口等行业中。公司的传送带产品主要分为钢丝绳和织物带两大类,同时根据不同客户的需求,公司在普通产品基础上研发出了耐高温、管状、节能等高端产品,多项产品获得国家知识产权局发明和实用新型专利。

考虑到输送带属于易耗品,下游五大产业需求刚性、行业格局改善,产品结构调整保障公司持续增长以及公司探索养老产业新模式,默默耕耘终将迎来爆发这些因素,预计双箭股份2019-2021 年收入分别为 14.98/19.09/22.20 亿元,YOY分别为 10.3%、27.5%、16.3%,净利润分别为 2.47/3.18/3.77 亿元,YOY分别为 57.7%、28.8%、18.9%,对应的 EPS 分别为 0.60/0.77/0.92 元,当前股价对应的 PE 分别为 13X/10.1X/8.5X。考虑到公司未来两年的成长性,公司目前估值偏低,首次覆盖给予买入评级。

以下为11月12日被机构首次覆盖的上市公司名单:

(文章来源:东方财富研究中心)

(文章来源:东方财富研究中心)

相关文章

- 机构评级变动:海能达被上调 10家被首次覆盖

- 避险需求激增火了黄金ETF 年内规模上涨24%

- 公募基金10年炒股赚嗨 3张图告诉你股民是如何被基民打败的!

- 13天新发基金规模近480亿元 权益类基金抢尽风头

- 权益基金首份四季报出炉:重仓茅台、平安等核心资产 机构与大户撤退规模骤降

- 公募基金赚钱效应明显 427只基金年内回报率超50%

- 证监会深改举措加速落地五 家公募启动基金投资顾问业务试点

- 基金积极筹备浮动管理费率产品 静待指引出台

- 下周933家公司拟披露半年报 逾5家机构扎堆推荐11只大盘股

- 年内新成立基金723只 总募集规模超7700亿元

- 自掏腰包也不能保证业绩 这只产品基金经理无奈“下课”!调仓换股屡换屡错

- 股票型ETF份额缩水 宽基指数ETF首当其冲

- 前三季冠军就在他们中间 “牛基”舵手透露下一步操盘思路

- 最高暴涨近10%!这类基金彻底火了:不仅业绩规模飙升 更有“弯道超车”拿下偏股基金冠军!

- 爆款演绎“连续剧” 新基金料踊跃建仓

- 资金抢筹明显 公募新一轮布局重点浮现

- 洞悉创新路径 基金经理:甄别科技股真假龙头

- ETF开启发展新纪元 差异化成基金公司突围方向

- 配合经营和战略布局 基金公司股权变更频现

- 机构建议投资者谨慎参与区块链概念投资

随机图文

-

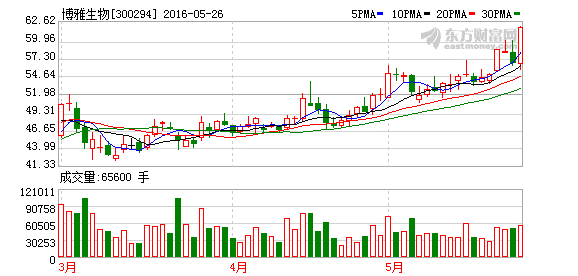

博雅生物成“上海莱士第二” 机构合伙推高股价?

【博雅生物将成“上海莱士第二”?谁是股价上涨重要推手】4月中旬以来,大盘震荡下跌,但主营血液制品的博雅生物(300294)却一路震荡上行,5 -

诺安基金又跌上热搜 业内人士:买基金需匹配自身承受能力

要问网红基金谁最当红,那答案非“诺安”莫属。10月23日,流量担当诺安成长再一次登上热搜。与之一同登榜的还有“基金”、“股市”,被网友... -

【公益护苗】爱心接力 金天国际再次献爱烟台市特殊教育学校

关爱残障儿童,倡导社会公益,为进一步立足“护基金”深化金天国际公益“护苗”计划。5月21日,在第27个“全国助残日”之际,由烟台市特殊教育学 -

买什么基金参与A股反弹?险资惊人举动指明方向(附基)

8月27日,A股上演报复性反弹,沪指大涨近2%,逼近2800点,创业板大涨近3%,距1500点仅一步之遥。难能可贵的是,两市当日合计成交34 -

积小败为大胜 精选行业逆向投资

万家基金投资总监黄海 资料图中国基金报记者 赵婷“积小败为大胜”,万家基金投资总监黄海这样总结2016年的投资历程。在A股市场上演的这场战役 -

华南一家大基金减仓10% 仓位降至不足六成!外资更是两日甩卖200亿

券商中国记者获悉,华南地区一家大型基金人士证实已减持大约10%的仓位,基金持仓比例已降至不足60%。数据也显示,7月15日、14日两日的北向 -

下周546家公司公布中报 近90近预计中期净利润增幅翻倍

下周两市将有546家公司披露半年报,89家预计中期净利润增幅翻倍,11家预增超10倍。下周两市将有546家公司披露半年报,89家预计中期净利 -

监管与爆发:回顾十万亿私募来时路

本报记者 李洁雪 深圳报道导读记者从接近监管人士处获悉,尽管已经出现了首家“私转公”的案例,现在排队的机构也比较多,但现阶段放宽这...