您的位置:首页 >投资创新 > 投资创新

资管新格局渐显 公募权益产品迎增量机会

![]() 2019-06-27 08:19:37

来源:互联网

2019-06-27 08:19:37

来源:互联网

简介:随着理财子公司入局,资管新格局雏形渐成。公募人士指出,与理财子公司相比,公募在渠道方面处于相对劣势。但考虑到刚兑和保本产品逐渐退出市场,随着

随着理财子公司入局,资管新格局雏形渐成。公募人士指出,与理财子公司相比,公募在渠道方面处于相对劣势。但考虑到刚兑和保本产品逐渐退出市场,随着投资者风险配置比例的加大,公募基金的权益产品将迎来新的增量机会。目前,已有公募与银行等各方展开深度合作。渠道方面处于劣势

深圳某公募相关人士黄泽超(化名)对记者表示,公募基金一直以来对以银行为主的销售渠道有着较强的依赖性。与银行不同,公募基金的客户基础(尤其是零售客户)较为薄弱。因此,黄泽超认为,在基金产品结构雷同、费率相差不大情况下,仅依靠投资者自主选择对比,很难形成较强的复购黏性。“相反,理财子公司则可依托母行的客户资源和销售网点优势,将在渠道方面形成明显优势。”

根据相关规定,理财子公司的产品销售起点将从银行理财的一万元降低到一元。同时,子公司的理财产品除了可通过银行渠道代销外,还可通过银保监会认可的其他机构代销。并且,与以往要求客户买理财必须亲自到柜台录音、录像(即“双录”)不同,理财子公司不强制要求个人投资者首次购买理财产品必须临柜。

记者近日走访深圳多家大型银行网点,并与多位理财经理谈及理财子公司话题。无一例外,他们均表示出明显的“自家”倾向。“未来,理财子公司的产品基本是净值型的。就像我们推荐自家的保险基金等产品类似,我们也会在目前的渠道里优先推荐自家的子公司理财产品,预计会以面对低风险投资者的固收类产品为主。”某国有行深圳支行的理财经理对记者说。

权益产品迎机会

从收益率角度看,在权益投资领域具备优势的公募基金,丝毫不落下风。

业内人士认为,在净值化转型背景下,由于保本和刚兑收益被打破,虽然理财子公司入局会做大固收资产,但未必会对收益率带来明显提升作用。

深圳某公募基金经理李强(化名)对记者分析指出,在资管新规背景下,随着刚兑和保本产品的逐渐退出,以往过高的稳定收益率将很难再现,这意味着市场的无风险收益率会明显下降。因此,未来随着净值化产品增加,投资者就有动力去配置风险资产。“在中低风险偏好客户的资产配置中,风险资产的配置比例会有所提高。”显然,这将给公募基金的权益产品带来增量机会。

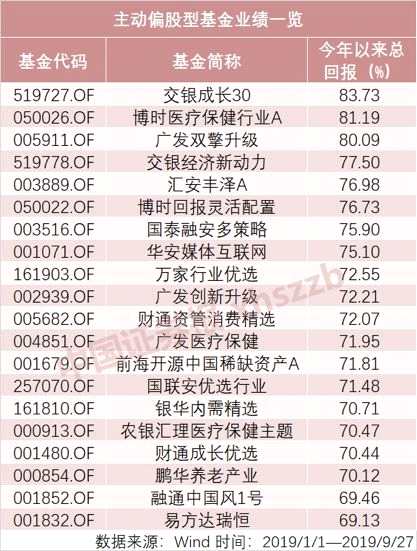

“目前我国居民的主要家庭资产配置以房地产和银行理财为主,权益类资产配置比重过低。但未来随着资管的净值化转型,中国家庭有望逐步加大对权益类资产的配置比重。同时,未来随着养老资金等长线资金加大对权益类资产的配置比重,其中有相当一部分资金会通过公募基金进行配置。”某公募的总经理方易(化名)对记者表示,在新的资管格局下,混合型基金及股票型基金占比有望得到大幅度提升。同时,随着投资者的成熟,风险收益特征明确的指数和量化基金越来越受欢迎。

合作已见端倪

“无论是理财子公司还是公募基金,单方优势是不够的。”某资管人士对记者指出,在大资管背景下,大类资产配置能力是机构的生存之本,但解决客户的痛点才是未来的努力方向,“从产品设计到投研,再延伸到未来的客户服务,未来资管各方要开启全方位的深度合作。”

渠道合作的这一趋势,目前已初见端倪。【建设银行(601939)、股吧】近日与前海开源基金召开“FOF合作创新发布会”。据前海开源首席经济学家、FOF基金经理杨德龙介绍,本次双方合作将突破代销和托管的传统银基合作模式,在宏观研究、市场研究、产品研究、投资策略研究方面开展更加深入的联合,双向赋能,优势互补。

记者了解到,建设银行和前海开源基金将组建资产配置联席会议。一方面,前海开源基金将宏观研究成果和大类资产配置策略传递给建设银行,为建设银行制定基金销售策略提供智力支持;另一方面,建设银行则将利用总分行专家团队的研究力量,为前海开源的FOF研究赋能,共同寻找最适合FOF配置的备选标的。

某大型银行的渠道相关人士对记者表示,历经20多年发展,公募基金业取得了长足进步,但随着银行理财子公司的成立,资管行业将进入新的发展阶段,迎来“百舸争流、千帆待发”之势。但产品销售只是服务的开始,后续还要打通客户体验的各个阶段,把整个链条串通起来,让持有人获得满意的投资体验。“多年以来,公募基金的发展与持有人的投资体验之间存在一定差异。如何做到基金业绩与持有人收益相匹配,是未来要解决的主要问题。”

相关文章

- 资管新格局渐显 公募权益产品迎增量机会

- 今年以来减持额创四年来新高 多只热门股遭大手笔减持

- 各路人马搏杀沪指3100点一个月 181亿元资金逆势回流ETF

- 资产荒又来 “固收+”替代银行理财跃升网红

- 有资管担当也有人文关怀 鹏华基金复工复产“内外”齐发力

- 代销规模攀升 混合型基金受券商青睐

- “硬科技”淘金进行时

- 国有六大行豪爽分红3822亿元回馈股东 股息率大幅跑赢银行理财收益率

- 助力“双碳”目标 发展绿色金融 中国人寿绿色投资规模超过3000亿元

- 快讯|但斌微博被禁言 超6成产品年内跌幅超10%

- 发行门槛低成最大优势 70余家银行多年滚动发行二级资本债

- 私行财富大爆发!十巨头16万亿,平安、招行狂飚超22%!这类业务彻底火了

- 走出新股不败迷梦

- A股4月份走势紧盯五大关键点 机构称瞄准四大方向掘金投资机会

- 汇添富主动权益类基金十年业绩大型公司前三

- 清明假期海外豆油期货大涨!产业链中下游企业盼利好

- 券商3个月内调高164家公司评级 65次“唱多”贵州茅台、长城汽车

- 华为支付现身华为钱包App 能撼动微信、支付宝地位吗?

- 外资持股限制明年4月取消 基金业将迎重大变革

- 金融报道 | 净利增速普涨双位数 上市银行大手笔分红近5000亿

随机图文

-

隔夜外盘:美股牛市迎来八周年纪念日 金价险守1200油价跌破50

摘要 【隔夜外盘:美股牛市迎来八周年纪念日 金价险守1200油价跌破50】互联网10日讯,欧美股市周四(3月9日) -

中银基金:长期看好科技医药消费三大赛道

6月底以来,A股快速攀升后加剧振荡,关于牛市的争论一直牵动人心。中银基金旗下基金经理吴印表示,科技、医药、消费板块等值得长期看好,投... -

沪指小幅收涨站稳3000点 题材股表现活跃

【收盘播报】沪指小幅收涨站稳3000点,题材股活跃,成交量依然低迷。在昨日收复3000点后,沪指今日延续反弹态势,小幅收涨0 71%站稳30 -

5月11日热门主题基金及龙头股分析

一、市场走势周三沪深两市小幅高开,盘中振幅有所放大,沪指一度创出调整新低,主力资金明显偏好医药、白酒等防御性板块,股指尾盘再次小幅... -

新泉股份、绝味食品、三雄极光网上申购中签结果出炉

摘要 【兑奖了】新泉股份网上申购中签结果出炉,中签号码共有35865个。 -

高送转概念批量跌停 这些重仓基金不幸躺枪

摘要 【高送转概念批量跌停 这些重仓基金不幸躺枪】每年的高送转行情不止普通股民在炒,基 -

冰与火之歌:新能源、半导体基金上半年“称王”,白酒信仰被打破

2021年上半年,A股市场白酒与新能源、半导体上演“冰与火之歌”,前者整体回落,后两者迎来阶段巅峰,此前投资者自发组团打call的易方达张坤 -

沪指重现11连阳,哪些基金赚欢了?

过去的一周里,不少投资者茶余饭后最关心的事情一定有一件——大盘到底能创下多少个连阳? 虽说最终记录会定格在多少尚不可知,但随着周五...