您的位置:首页 >财经评论 > 财经评论

资产荒又来 “固收+”替代银行理财跃升网红

![]() 2020-02-26 09:44:04

来源:第一财经

2020-02-26 09:44:04

来源:第一财经

简介:新版LPR(贷款市场报价利率)如期下调,利率下行趋势进一步验证。在利率下行周期下,金融机构普遍感觉到“资产荒”的压力。与此同时,债券收益率下

新版LPR(贷款市场报价利率)如期下调,利率下行趋势进一步验证。在利率下行周期下,金融机构普遍感觉到“资产荒”的压力。与此同时,债券收益率下行速度明显快于理财产品预期收益率要求,“资产荒”感受加剧,通过传统的纯债类产品实现收益目标的难度进一步加大。市场对既能在一定程度上替代银行理财实现稳健收益、同时又不至于如权益产品波动较大的产品需求愈发强烈。

这种背景下,公募基金债券“固收+”策略产品一跃而上成为“网红”。

“资产荒”压力加剧

2月20日,全国银行间同业拆借中心公布新版LPR第七次报价,1年期和5年期以上LPR分别下调10个BP、5个BP。

在LPR 改革推进过程中,信贷利率将呈下行趋势的预期强烈,商业银行“早投放、早收益”行为冲动加剧。尤其央行1月6日全面降准的操作更加强化了不断降低实体经济融资成本的预期。因此也能看到,尽管今年的1月份比去年的1月份少 6 个工作日,但新增人民币信贷规模只略低于去年,接近3.5万亿(去年1月份是3.57万亿)。

央行公布2020年1月份金融数据显示,1月份新增社融规模5.07万亿,创单月历史新高,同比多增3883亿元。由于今年在1月24号开始就进入春节假期,5万多亿的社融规模超市场预期。

在利率下行周期下,金融机构向第一财经记者反映,已经普遍能感觉到“资产荒”的压力,这种感受反过来更加强化了商业银行信贷投放的积极性。

与此同时,债券收益率下行速度明显快于理财产品预期收益率要求,“资产荒”感受加剧,通过传统的纯债类产品实现收益目标的难度进一步加大。

这也意味着,对于稳健型客户而言,一方面是债券收益的下行明显,另一方面,尽管2019年权益类基金回报丰厚,但同时其净值波动也较大,稳健型客户风险偏好较低,无法接受波动偏大的权益类产品

“从银行渠道的角度来讲,现在也需要一些偏稳健收益的产品来满足风险偏好相对较低这一类客户的需求。”上海一位城商行业务经理称,资管新规出台后,发展净值类产品逐渐成为市场一致的共识,银行理财产品受“冷落”,发行量和收益出现明显回落。

这种背景下,公募基金债券“固收+”策略产品风靡。

所谓“固收+”策略,就是指在配置优质债券获取基础收益的基础上,通过资产配置或寻找多种策略提高产品的整体收益,比如可以通过合理配置利率债、优质信用债。经测算,债券票息每年大约可以贡献3%-5%的较为确定的收益。

“按过去的历史经验,债券基本上每年可以贡献3%到5%的绝对收益,而且这个绝对收益的前提是基本没有承担利率风险,承担的信用风险也很低,拿的是短久期、高资质的信用品种。我们要发的“固收+”产品,面向的客户是能承受小幅波动,同时风险偏好相对较低。”银华汇盈一年持有期混合拟任基金经理邹维娜表示。

“固收+”创新

业内人士认为,作为“固收+”模式的代表,注重绝对收益的偏债混合型基金,或将有效承接理财产品的市场地位。

以银华汇利为例,公开资料显示,该基金成立以来净值稳健增长,年化收益达9.47%。银华汇利基金2017年初开始采用“固收+”策略,历经2017年股牛债熊、2018年股熊债牛的行情切换考验,成为公募基金中2016年以来,唯一一只每年收益均超过5.5%的产品。

第一财经注意到,目前市面上基金公司的“固收+”产品逐渐丰富。一般意义上,“固收+”以固收类资产作为核心配置,加一些其他类的资产与策略,通常权益类资产是主流。

“我们的‘固收+’产品在策略上首先是要有非常齐全的策略,也就是说在产品合同当中,可选择的资产、策略尽可能的多。我们不仅会有股票、港股、可转债,股指期货、国债期货这些衍生产品以及未来有可能可以做的标准化期权等,能参与的我们都会尽量参与。”邹维娜说。

“我们要选择确定性最强的策略,而不是预期收益最高的策略。基金产品不可能‘保本保收益’,但很大程度上可以选择控制回撤比较好的手段。也就是说我们愿意为了确定性而放弃了一些更高收益的可能。”邹维娜也向第一财经直言。

第一财经也注意到,银华汇盈采取了一个创新,即不同于普通定开债基对于所有投资者而言开放期和封闭期均为统一的固定日期,银华汇盈在每笔基金份额持有期满一年后,随时赎回不收取赎回费。

“如果设计成定开、也就是封闭型没有流动性的产品,申购、赎回都不能做。但做成一年持有期,投资者就可以陆续申购。所以这个产品特别适合做定投。相当于既能解决流动性的问题,也可以实现中长期投资的目的。”银华方面称。

也有固收分析人士认为,当前的基本面、政策面、资金面等多重因素均有利于利率的下行,利好于债市及债券基金。

“资金宽松大概率会持续到一季度末之后,这是一个明确的利好。”邹维娜认为,相对而言,对5年以下甚至3年以下的偏短端投资品种相对会有利一些。资金面宽松持续的时间如果较长,将通过资金成本的下降带动短端债券收益率逐渐走低,或者维持当前的收益率水平。在她看来,即便维持,利差仍然较大,甚至可以适当加杠杆。

相关文章

- 资产荒又来 “固收+”替代银行理财跃升网红

- 有资管担当也有人文关怀 鹏华基金复工复产“内外”齐发力

- 代销规模攀升 混合型基金受券商青睐

- “硬科技”淘金进行时

- 国有六大行豪爽分红3822亿元回馈股东 股息率大幅跑赢银行理财收益率

- 助力“双碳”目标 发展绿色金融 中国人寿绿色投资规模超过3000亿元

- 快讯|但斌微博被禁言 超6成产品年内跌幅超10%

- 发行门槛低成最大优势 70余家银行多年滚动发行二级资本债

- 私行财富大爆发!十巨头16万亿,平安、招行狂飚超22%!这类业务彻底火了

- 走出新股不败迷梦

- A股4月份走势紧盯五大关键点 机构称瞄准四大方向掘金投资机会

- 汇添富主动权益类基金十年业绩大型公司前三

- 清明假期海外豆油期货大涨!产业链中下游企业盼利好

- 券商3个月内调高164家公司评级 65次“唱多”贵州茅台、长城汽车

- 华为支付现身华为钱包App 能撼动微信、支付宝地位吗?

- 外资持股限制明年4月取消 基金业将迎重大变革

- 金融报道 | 净利增速普涨双位数 上市银行大手笔分红近5000亿

- 守护“夕阳红” 兴业银行积极推进第三支柱养老保险制度试点

- 险企“补血”热持续:一季度拟增资发债近400亿元,人身险公司更积极

- 哪些基金更“耐摔”?哪家基金长期绩优?五大维度评选 5年“王者”重磅出炉!

随机图文

-

提升流动性 年内22只ETF新增48家做市商

数据来源:Wind、基金公告(截至6月7日) 李树超 制表 本版制图:彭春霞 证券时报记者 李树超在新发交易型开放式指数基金(ETF)数量 -

天天基金周报:短期底部探明 次级反弹可期

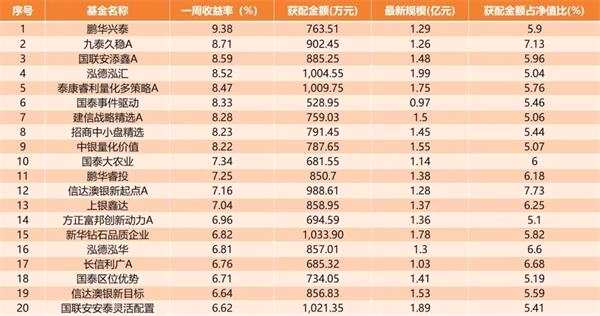

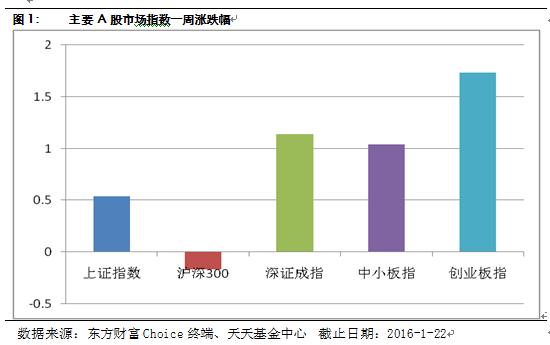

每周重点提示:上周(1月18~1月22日)本周A股在2800-3000点区间宽幅震荡,最低价跌破前期股灾最低点,尝试冲击3000点失败后回落 -

基金投顾上线40天,中信证券签约资产50亿,这门“更慢的生意”正考验券业定力,多家券商谈生意经

财联社(深圳,记者 吴昊)财富管理转型的每一次前行都引人关注,而作为转型催化剂的基金投顾,却在近期遭遇不少争议,尤其是几家试点银行先... -

科创创业50指数持续下挫,跌幅近3%

1月5日,截至14:00,科创创业50指数跌幅2 92%,回调幅度较大,科创创业50指数成分股中,天合光能跌幅近9%,圣邦股份(300661 -

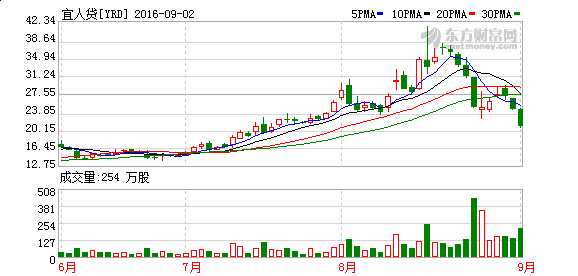

多重利空纷至沓来 宜人贷股价两日暴跌25%

【多重利空纷至沓来 宜人贷股价两日暴跌25%】互联网2日讯,曾经的“妖股”宜人贷,最近进入多事之秋!继P2P行业监管细则出炉后,中国在美国上 -

行业主题ETF成新发主角 细分与创新成主旋律

近两年,交易型开放式指数基金(ETF)持续火爆,行业和主题型ETF成为基金公司布局的重点。数据显示,截至7月30日,A股ETF总规模已接近7 -

174只基金逮住21只翻倍股 39只重仓天齐锂业

【174只基金逮住21只翻倍股 39只重仓天齐锂业】《证券日报》基金新闻部根据数据整理显示,四季度以来,截至12月6日,在全部可比的2779 -

汇丰晋信管理规模持续不振 旗下两基金踩中年报预亏公司

消费红利、汇丰晋信双核策略A分别持有业绩预亏的长安汽车(000625,股吧)167 8万股、848 98万股,汇丰晋信双核策略A业绩表现相对