您的位置:首页 >投资创新 > 投资创新

5178点4周年 24%偏股基金获正收益

![]() 2019-06-17 08:29:16

来源:中国基金报

2019-06-17 08:29:16

来源:中国基金报

简介:2015年的一场股灾已过去整整4年。4年来,公募基金无暇回望牛市巅峰,踏踏实实应对市场一次又一次的波动。股灾过后,有人读懂了价值投资,有人明

2015年的一场股灾已过去整整4年。4年来,公募基金无暇回望牛市巅峰,踏踏实实应对市场一次又一次的波动。股灾过后,有人读懂了价值投资,有人明白了风险控制,但也有的产品业绩仍在谷底。

4年24%基金取得正收益

距离5178.19点,4年间上证指数已下行44%。期间,市场大幅震荡,2016年的熔断,2017年的结构性行情,2018年的下挫、2019年初的反弹。基金要在这样的市场环境下取得正收益,并不容易。

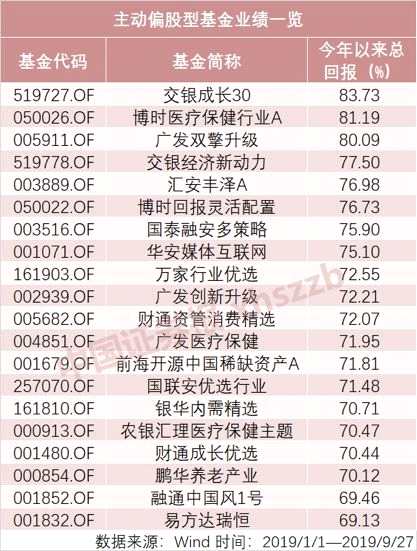

数据显示,股灾前成立的1085只普通股票型和混合型基金(非分级)中,仅有260只从2015年6月高点至今取得正收益,占比约24%。其中,表现最好的是东方红睿元三年定期,区间收益率达到66.76%;易方达中小盘、长安鑫利优选A、前海开源再融资主题精选等基金期间都取得50%以上的收益;前海开源事件驱动A、银华富裕主题、东方红睿丰、泰达宏利创盈A等的回报率也超过30%。不过,大部分的基金依然是负收益,825只基金未能取得正收益,还有171只基金区间亏损超过50%。

记者通过采访看到,股灾后这几年,一些基金经理通过买进龙头股,抓住结构性牛市机会,同时注重风险控制,取得了不错成绩。

长安鑫利基金经理林忠晶表示,从估值和业绩匹配度看,2016年四季度和2017年一季度合适的投资标的较多,而从2018年二季度开始,企业盈利的可持续性相对较难判断,因此以控制风险为主。“这几年A股业绩增速较高的公司主要有两类:一是具有品牌、渠道优势的龙头公司,二是产业政策变动促进技术进步带来的行业性投资机会。股灾前后,实体经济处在去产能和去杠杆的过程中,部分行业集中度上升,龙头公司因为抗风险能力较强,业绩相对稳健,同时估值与业绩匹配度较高,我们持有了较多的龙头公司,创造了一定收益。”

汇丰晋信双核策略基金经理是星涛说,“这几年在大类资产配置方面,我们的风险补偿模型在极端情况下效果较好,如2016年熔断和2018年下半年的权益买点,均有较好的提示作用。自下而上看,2016~2017年,以核心资产的估值修复为主,其实经历了较长时间的结构性牛市,蓝筹白马表现较好,我们的PB-ROE模型较好地把握住了低估值资产的价值回归。”

银华中小盘基金经理李晓星表示,持续坚持景气度趋势投资的理念,通过四步选股法,把组合维持在最好的性价比。“我们在2015年抓住了新兴行业的投资机会,2016年抓住了中小市值的投资机会,2017年~2019年抓住了消费行业的投资机会。期间大盘波动较大,指数并没有上涨,我们创造了不错的绝对收益。”

绩优基金经理重价值、控回撤

记者在对多位绩优基金经理的采访中看到,他们非常注重价值投资,追求风险收益的性价比。

过去4年,【东方证券(600958)、股吧】资管依靠多只基金的出色表现赢得市场关注。东证资管公募权益投资部基金经理韩冬表示,作为价值投资的坚定实践者,东方红投研团队不会刻意追捕市场风向,也不会通过判断市场短期走势影响投资决策。在控制风险和回撤方面,重视收益和风险的匹配,不会将业绩表现建立在高风险之上。

前海开源基金联席投资总监、基金经理邱杰管理的部分基金,成立于2015年沪指4000~5000点其间,至今取得了较高的投资收益。邱杰在投资中坚持两个原则,一是以绝对收益为主要目标,在市场存在泡沫、风险高时,以比较轻松的心态去规避风险,提前做好风控,当下跌真正来临时,基金净值跌幅会得到有效控制;二是注重选股,通过精选成长性确定、估值合理或低估的优质个股,积小胜为大胜,持续稳定超越指数,实现较好的长期收益。

邱杰认为,控制风险是投资中非常重要的一环,不亏钱、少亏钱才能实现较好的长期收益,同时给持有人更好的盈利体验。“我主要通过选股和资产配置来控制风险和回撤,比如选股,不管牛市还是熊市,我都不会只关注股价向上的弹性,而是以风险收益比作为最重要的选股指标,把股价向下的风险作为投资中的重要权衡因素。这样通过个股层面的风险控制,叠加适当的资产配置,就能相对较好地控制住风险和回撤。”

景顺长城基金总经理助理、研究总监刘彦春管理的多只基金在股灾后也表现比较好。“我的投资理念是自下而上去寻找具备高投入产出潜力和高成长潜力的公司买入长期持有。同时,我不会限定自己的投资范围,无论是新兴行业还是所谓的夕阳产业,只要认为这个企业可以持续给股东创造价值,而估值合理、未来具备向上空间,都会买入并长期持有。另外,控制回撤只是一个结果,我们没有很主动地通过仓位控制回撤,而更多的是基于公司的长期价值,如果认为某只股票三年回报足够好就买了,对短期回撤不是特别在意。”

林忠晶管理的基金也有不错表现,“我们以产品、技术和商业模式作为出发点,结合公司治理结构和管理执行能力研判公司基本面和未来成长性,同时综合对比同类可比公司的估值,多方面动态考量,以确定投资标的。同时,特别注重风险控制和回撤,投资组合中的行业相对分散,我们对于个股所面临的风险有充分认识,对有历史污点或财务指标存在疑问的公司保持谨慎。”

(文章来源:中国基金报)

相关文章

- 5178点4周年 24%偏股基金获正收益

- 基金年报显示机构提前布局ETF 基金经理:股票仓位不宜过低

- 外围动荡引发A股快速回调 私募预期并不悲观

- 拖累近万户基民!A股牛冠全球这38只偏股基金却陷亏损 更有指数基金跑输指数38%

- 资管新格局渐显 公募权益产品迎增量机会

- 今年以来减持额创四年来新高 多只热门股遭大手笔减持

- 各路人马搏杀沪指3100点一个月 181亿元资金逆势回流ETF

- 资产荒又来 “固收+”替代银行理财跃升网红

- 有资管担当也有人文关怀 鹏华基金复工复产“内外”齐发力

- 代销规模攀升 混合型基金受券商青睐

- “硬科技”淘金进行时

- 国有六大行豪爽分红3822亿元回馈股东 股息率大幅跑赢银行理财收益率

- 助力“双碳”目标 发展绿色金融 中国人寿绿色投资规模超过3000亿元

- 快讯|但斌微博被禁言 超6成产品年内跌幅超10%

- 发行门槛低成最大优势 70余家银行多年滚动发行二级资本债

- 私行财富大爆发!十巨头16万亿,平安、招行狂飚超22%!这类业务彻底火了

- 走出新股不败迷梦

- A股4月份走势紧盯五大关键点 机构称瞄准四大方向掘金投资机会

- 汇添富主动权益类基金十年业绩大型公司前三

- 清明假期海外豆油期货大涨!产业链中下游企业盼利好

随机图文

-

火炬电子“蒙面”账户细节曝光 私募否认“一致行动人”

【火炬电子“蒙面”账户细节曝光 私募否认“一致行动人”】在上交所的连番问询下,上市公司火炬电子终于将跨越两家信托公司的4个账户的真... -

广发基金李琛:逆向挖掘优质标的 静候企业价值回归

广发消费品精选基金经理 李琛农历春节之后,市场风格切换,低估值的周期板块表现相对抗跌,消费、科技、医药等白马股明显回调。券商研究机... -

自掏腰包也不能保证业绩 这只产品基金经理无奈“下课”!调仓换股屡换屡错

自掏腰包也不能保证业绩,这只产品基金经理无奈“下课”,调仓换股屡换屡错,到底是何神操作 在两位土豪8000万资金抄底“控盘”基金后,基... -

冰与火之歌:新能源、半导体基金上半年“称王”,白酒信仰被打破

2021年上半年,A股市场白酒与新能源、半导体上演“冰与火之歌”,前者整体回落,后两者迎来阶段巅峰,此前投资者自发组团打call的易方达张坤 -

央行副行长:股市大幅波动结束 似乎对中国实体经济影响有限

易纲称,股市大幅波动基本上已经结束,似乎对中国实体经济影响有限。中国将评估和改善市场监管框架,加强监管,并且在适当时机采取措施恢复... -

智能化造就新一轮投资盛宴 华夏智能车ETF5月21日上市

数据显示,2021上海车展共有165款新车亮相,其中纯燃油车有81款,占比已不足一半,纯电动、插电混动、非插电混动等类型的汽车成为车展当之无 -

这周应该关注一件大事:证金借的钱本月陆续到期了

【证金借的钱本月陆续到期了】证金公司向银行申请的同业拆借,期限在一年左右。证金公司第一次大规模筹资始于去年7月,第二次则是在去年8月... -

两天吸金超60亿,任相栋的兴全合衡成新年首只爆款基,称未来三五年A股仍值得投资

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!财联社(记者,韩理 沈述红)1月11日,兴证全球基金发布了提前结束募集的公