您的位置:首页 >深度报道 > 深度报道

基金专题报告:分级基金业务管理指引解读

![]() 2016-11-28 12:02:42

来源:巨灵信息

2016-11-28 12:02:42

来源:巨灵信息

简介:距离9 月《分级基金业务管理指引》征求意见稿发布两个多月后,沪深交易所昨天发布了《分级基金业务管理指引》(下称《指引》)的正式文件,正式稿与

距离9 月《分级基金业务管理指引》征求意见稿发布两个多月后,沪深交易所昨天发布了《分级基金业务管理指引》(下称《指引》)的正式文件,正式稿与征求意见稿的内容在整体上较为一致,投资者最为关注的30 万门槛以及需签署《分级基金投资风险揭示书》等条款都得到了确认,但在部分条款上也有不同,主要包括以下几点:第一,在总则中,《指引》新增了第六条,交易所可以根据市场情况或应基金管理人的申请,暂停接受分级基金的申购及分拆合并申报,或者实施停复牌。此项条款或在特殊情况下对分级基金及其子份额的流动性造成影响。

第二,在基金份额折算规则中,《指引》保留了分级基金发生下折算时子份额于折算基准日开市至10:30 停牌,但删除了B 类份额于折算基准日13:00 至14:00 停牌的规定。事实上,在投资者教育和风险警示等环节更为完善的前提下,减少停牌的时间也是对流动性的一种提升。

第三,在投资者适当性管理方面,《指引》明确了对个人投资者和一般机构投资者的门槛标准:申请权限开通前20个交易日其名下日均证券类资产不低于人民币30 万元,且证券类资产包括以该投资者名义开立的证券账户及资金账户内的资产,不包括该投资者通过融资融券交易融入的资金和证券。由于在分级基金投资者结构中,分级B 的投资者绝大多数是散户,因此30 万元的门槛限制将会将大量小额投资者拦在门外,从而对分级B 的交投产生较大影响。一旦分级B 活跃度大幅下降,就会进一步使得母基金的整体折价比例扩大,并且吸引折价套利者持续参与赎回套利,短期或将对A 份额形成利好并使其价格上涨,但长期将导致分级规模萎缩,无论A、B 份额还是上交所母基金的流动性都将会受到沉重打击。

此外,与《征求意见稿》中允许以电子或者书面方式签署《分级基金投资风险揭示书》不同的是,《指引》要求投资者在营业部现场以书面方式进行签署。面签的形式或将使部分投资者由于主客观的原因放弃去营业部签署,从而使得分级基金投资者人数进一步下降。

第四,在《指引》文末的《分级基金投资风险揭示书必备条款》中,相比于《征求意见稿》还增加了“基金因不再满足上市条件而终止上市交易”的风险提示。对于一些规模较小的分级基金,分级新规一旦正式施行后,部分投资者的退出确实会造成产品不符合上市条件甚至被清盘的可能性,投资者也可能因此面临一定的流动性风险和投资损失。同时,未来分级市场可能会逐渐呈现出垄断格局和品牌效应,即每个行业中都会有一两只大型分级基金更容易获得投资者的青睐,而其他同类型产品则会被慢慢边缘化。

最后,《指引》将于2017 年5 月1 日开始施行,留给投资者和基金公司还有5 个月的过渡期。对于分级基金来说,在当前市场环境下产品的流动性衰减难以避免,短期来看或许对分级B 的影响更大,但从中长期来看,一旦分级基金市场被大量赎回,也会对A 份额的流动性造成压力,到时持有大量分级A 的机构投资者可能也会提早抛出。海通证券股份有限公司

相关文章

- 基金专题报告:分级基金业务管理指引解读

- 博时基金魏凤春:未来市场增长预期存在上调的可能

- 基金经理对行情预期显露积极迹象

- 海通证券9月基金表现回顾:国内股跌债涨,主投港股的QDII表现较优

- 广发基金陆靖昶:FOF是大类资产配置时代必然选择

- 融通基金赵小强:2017年债券市场不悲观

- 东方基金李仆:下半年债市震荡为主 四策略追逐绝对收益

- 华宝兴业基金:QDII基金之财富管理作用

- 国金证券王聃聃:延续稳健 侧重价值

- 上投摩根杜猛:看好2017年的权益类市场表现

- 天弘基金:策略匹配成智能投顾难题

- 分级基金周报:分级A轮动组合今年绝对收益9.91%,债性价值突出继续看好后...

- 公募持仓偏向蓝筹股,高估值个股遭减持

- 2016年6月新产品发展报告:公募基金、券商集合理财产品发行进一步放缓、...

- 基金专题报告:FOF中“急先锋”,券商资管FOF集合解析

- 华商基金刘宏:系统性机会或在明年开启

- 基金市场一周观察:中期市场向好,择机配置主动偏股

- 融通基金:对A股后市中性偏谨慎

- 鹏华基金发行首只港股指基LOF

- 分级基金周报:近期定折,关注a的高溢价收缩风险

随机图文

-

12月10日银华信用双利债券A一年来收益6.87%,2020年基金所属公司管理规模有哪些?

12月10日银华信用双利债券A一年来收益6 87%,2020年基金所属公司管理规模有哪些?以下是南方财富网为您整理的12月10日银华信用双利 -

12月6日景顺长城量化新动力股票基金怎么样?2020年公司基金总规模3688.12亿元

12月6日景顺长城量化新动力股票基金怎么样?2020年公司基金总规模3688 12亿元,以下是南方财富网为您整理的12月6日景顺长城量化新动 -

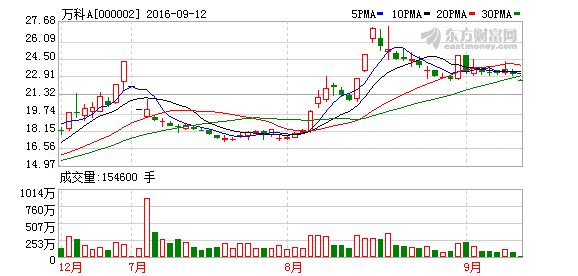

万科:与深铁不存在任何“对赌”安排或意向

万科:与深铁之间不存在以协议或其他任何形式达成的对赌安排或意向。互联网12日讯,万科今日早间公告,经公司自查,并向公司董事、监事及高... -

2021年第三季度华安动态灵活配置混合基金持仓了哪些股票和债券?基金有什么重大买入?(2021年第二季度)

2021年第三季度华安动态灵活配置混合基金持仓了哪些股票和债券?基金有什么重大买入?南方财富网为您整理的华安动态灵活配置混合基金持股和... -

乐视网披露中期业绩预告:预计亏损超过6亿元

摘要 【乐视网公告】上半年预计亏损6 37亿-6 42亿元,上年同期盈利2 84亿元。 -

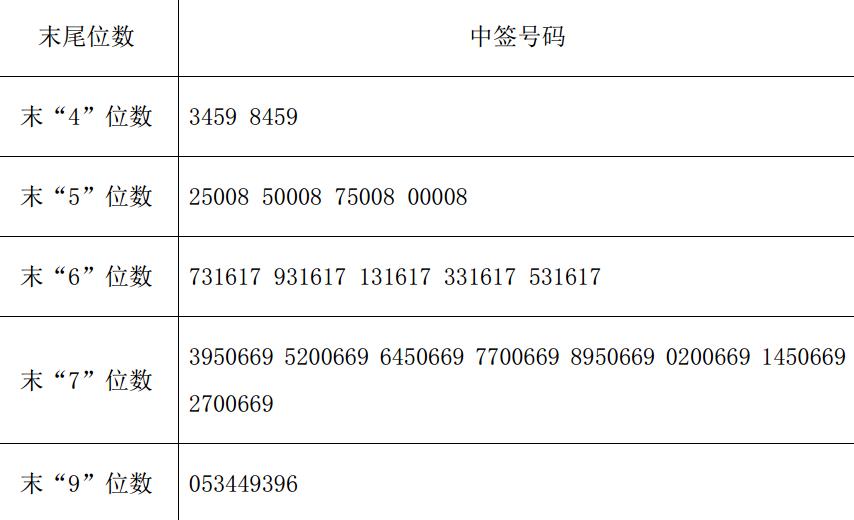

沪宁股份网上申购中签结果出炉 中签号码共有37890个

摘要 【兑奖了】沪宁股份网上申购中签结果出炉,中签号码共有37890个。 -

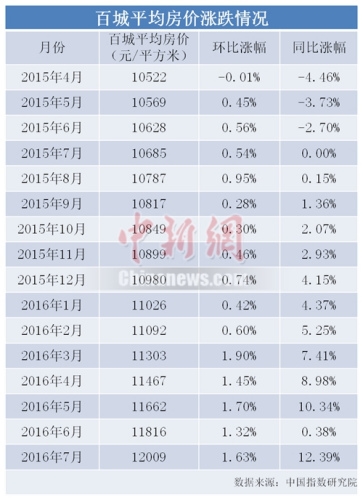

一年来房价涨跌分布图:深圳涨价超四成 三亚跌幅最大

中新网北京8月6日电从多数城市房价下跌,到多数城市房价上涨,一年多时间里,中国楼市又完成了一轮涨与跌之间的博弈。中国指数研究院日前发... -

权重题材齐活跃 沪指盘中站上2800点

【权重题材齐活跃 沪指盘中站上2800点】周二早盘,在利空出尽、全球市场回暖背景下,两市早盘高开高走,沪指涨近2%盘中站上2800点关口,权