您的位置:首页 >深度报道 > 深度报道

周志远:四季度债基面临流动性和收益双重考验

![]() 2016-10-24 09:03:52

来源:中国基金报

2016-10-24 09:03:52

来源:中国基金报

简介:最新公布的经济数据逐渐有探底回升的趋势,但目前总体上来说因为受到地产的投资后续不确定性增强,后续整个经济的基本面数据有可能在短暂的一个小的回

最新公布的经济数据逐渐有探底回升的趋势,但目前总体上来说因为受到地产的投资后续不确定性增强,后续整个经济的基本面数据有可能在短暂的一个小的回升之后,继续有探底的过程。

上周,财通证券资管总经理助理、固定收益投资总经理周志远做客中国基金报,通过中国基金报组建的“基金经理路演微信群”,直接和个人投资者交流,现精选若干问题和大家分享。

定开债期限需与

个人流动性需求相匹配

网友“Gmd”:定开债基的期限6个月到3年期不等,投资者依据哪些因素去选择不同期限的产品?

周志远:定开类债基首先要求投资人自己对资金流动性需求高不高。如果封闭时间长,理论上相对长的封闭期比较有利于投资经理进行实盘操作。

如果是开放性的债券基金,普通债基的收益走势一般比不过有一定封闭期的产品,但也不是说封闭期越长越好,主要还是考虑产品和个人投资流动性需求相匹配。

网友“张雷”:最近2年都是债券牛市,请问到2017年底,债券基金如何能保持这样的成绩,及接下来的美国加息对国内债券市场的影响?

周志远:债券牛市应该从2013年底一直到现在,已经3年了。在这个长达3年的债券牛市当中,并非一直处在收益率不停下行的阶段,中间也有收益率明显回调的过程。

从投资机构的角度看,目前到2017年底,保持过去几年的业绩是比较困难的。现在一些新发债券,公开发行的可能只有3%多一点的收益,跟过去几年已经不是同一个水平。

加上美国已经处于加息的道路之上,加息或对国内的流动性的预期带来比较大的冲击。很多机构现在也都是积极去扩充流动性的渠道,把资金来源做得更加充裕一些。

美元加息可能对人民币的汇率也造成了很大的压力。但回顾过去的几年,人民币目前贬值的过程,其实在修正过去几年人民币汇率的高估。所以,如果有渠道实现海外投资,可以去趁势抓住这一波修正机会。但如果是在国内过日子,那我觉得这个事情就不用多想。

规模适中的

二级债基或有优势

网友“camel”:散户投资者多大比例投资债基比较好,债券市场违约的风险有多大,如何选择好的债基?

周志远:对于个人资产来说,目前投资债券基金主要还是希望获取比银行定存更高的收益,但确实也很难大幅地战胜定期存款。

纯债基金可以适当地比之前的仓位放低一些。在新股发行速度有所加快的情况下,参与一些具有以打新股为增强策略的二级债基应该是一个比较好的选择。

比较优质的债券基金参与打新二级债基,合适规模最好在6~8个亿左右,太大的规模目前会稀释收益。

现在经济仍在一个下行的通道,“两高一剩”这些行业后续仍然是会有不少的风险个案爆出来。对于散户来说,持有的固定收益性的产品债基或者券商的资管产品、银行理财产品,其大量的配置基本上也是以债券为主。

怎么去选择一个好的债基,可能投资者自身是要加强平时的功课。仔细研读债基的季报和年报,从披露的持仓判断投资经理个人风险偏好程度。

通过季报比较,会发现好的债基规模比较平稳,而且在持续的增长,机构、散户都对这些债基的业绩比较认可。

另外,债基的持仓个券行业也要相对地分散,不能过于集中。同时对市场行情,需要从信用债和利率债两个方面去研读。如果季报中基金经理的操作策略也有一些利率品种的身影,而且也把握住了报告期内利率债的这些市场行情,我觉得这个债券基金经理业务能力就会相对是比较全面的。

网友“史寅昇”:四季度一般会有固收“翘尾巴”的行情,尤其是债基和货基,这方面您有什么观点?

周志远:四季度“翘尾巴”行情可能是跟很多机构的考核行为有关。很多机构也是按照年度来进行考核,在会计年度快要结束之前可能业内也都有排名的竞争。会尽量地把收益做高,甚至把一些好的品种收益能够尽快地去进行释放。所以确实四季度有时候整体收益表现会比过去几个季度更加地抢眼。

但同时四季度又有年末效应。资金一旦紧张可能又会引发持仓品种的价格下跌。综合比较考验债券基金经理个人对流动性和收益的平衡程度。如果为了收益特意去加大杠杆,也许在资金紧张的时候反而会获得负面的效应。

对于货币基金,年底或为了吸引更多的这些机构资金或者是散户资金扩充规模,会持续释放一些收益。所以这段时间货币基金整体的收益会比平时略微高。买货币基金的朋友可以多关注一些100亿附近规模的货基,这些产品可能会有比较强烈的去扩充规模的冲动,收益可能就会持续地进行一个释放。

宏观经济与债券投资

网友“ZhuB”:请问如何通过宏观经济政策判断国债利率的走势?另外长期国债利率与大盘估值有什么联系么?

周志远:宏观因素其实跟债券基本面相关度非常高。最新公布的经济数据逐渐有探底回升的趋势,但目前总体上来说因为受到地产的投资后续不确定性增强,后续整个经济的基本面数据有可能在短暂的一个小的回升之后,继续有探底的过程。所以整体上今年国债利率走势从年初到现在收益一直是在往下走。

大家认为股市和债市有“翘翘板”效应,但目前点位相关性其实不是太高。目前整个长期国债利率基本上跟场内的7天、14天的回购利率相关性更高一点。

对很多配置类的机构来说,若把长期国债锁定为持有到期的品种,那更多地会考虑资金成本,如果出现倒挂,长期利率比如说我们的短期资金出现了紧张,在这些债券的收益率上面就会有明显的反应。

网友“沈晨友”:很多发达国家的债券收益都是负的,为什么还要投资呢?持有现金不是更好的策略?

周志远:在国内这样的环境下可能无法理解,在发达国家,银行破产这种先例已经层出不穷。所以把钱存在银行,对海外的老百姓来说可能并不是非常好的首选。他们宁可把钱交给政府,国债还是有政府信用在后面背书的。

海外的机构投资者去投资这种负利率的品种也不一定是要持有到期。有可能是为了做波段交易。

同时发达国家货币兑换也是比较自由,可能也会吸引一些海外的其他国家的一些资金进入投资。一些海外的投资者可能有考虑汇率的一些因素,也许债券收益率是负的,但是再持有一段时间之后,整个的汇率波动却赚了汇率价差的钱。

相关文章

- 周志远:四季度债基面临流动性和收益双重考验

- 分级基金:市场震荡 现折溢价套利机会

- 公募基金:均衡配置价值与成长风格基金

- 兴证知彼:基金经理行为观测

- 2016年10月新产品发展报告:公募基金、券商集合理财,定制基金火爆,多只沪...

- 博时基金魏凤春:市场延续结构与盘整行情 掘金环保

- 博时基金:与中国基金业同生共长的18年

- 益民基金:市场继续弱势震荡 仍存结构性行情

- 汇丰环球陈淑敏:看见市场看不见的机会

- 博时基金朱奕帆:机构化是资本市场发展的选择结果

- 前海联合基金:看好高评级和中短久期债

- 基金市场周报:多数类型基金收益不佳,资源相关主题基金业绩表现优秀

- 交易型基金周报:A份额进入集中定期折算期

- 华夏上证行业ETF投资周报:金融表现强势,材料能源走强

- 融通基金何天翔:深港通开通 利好深证独有品种

- 个股及基金风格收益与风险归因分析

- 分级基金周报:指数不改低幅震荡,分级交投持续疲弱

- 安信新常态错失港股机会垫底同类基金

- 分级基金周报:分级A大幅震荡,短期价格有望回升

- 工银新财富灵活配置混合型基金投资分析报告:股债灵活配置,有效把握市场...

随机图文

-

国富强化收益债券A基金怎么样?它的基金经理业绩如何?

国富强化收益债券A基金怎么样?它的基金经理业绩如何?以下是南方财富网为您整理的4月1日国富强化收益债券A基金经理业绩详情,供大家参考。... -

中金预测6000亿万能险将撤出A股 市场人气低迷沪指小幅收跌

【中金预测6000亿万能险将撤出A股 市场人气低迷沪指小幅收跌】在冲击年线遇阻后,沪指近期连续调整,今日大幅低开后全日都维持低位震荡态势,最 -

用好机构持有比例 抓住潜在单日暴涨基金so easy

基金报告里经常会看到一个指标:持有人机构,其中分为机构持有比例、个人持有人比例、内部持有人比例三种,一般而言以机构和个人为主,对于... -

大额定制基金再现江湖 这只定开债一天卖了30亿

摘要 自首只变更注册为定开发起式的定制基金——光大保德信尊盈半年定开债成立以来,近期大 -

汇添富沪深300基本面增强指数A基金怎么样?基金持仓了哪些股票?(2021年第三季度)

汇添富沪深300基本面增强指数A基金怎么样?基金持仓了哪些股票?以下是南方财富网为您整理的12月17日汇添富沪深300基本面增强指数A基金持 -

李扬:注重协调配合 把握新规实施节奏和力度

第六届“金牛财富管理论坛” 暨2017年度“金牛理财产品”颁奖典礼于7月21日在京举行,中国社会科学院学部委员、国家金融与发展实验室理事长李 -

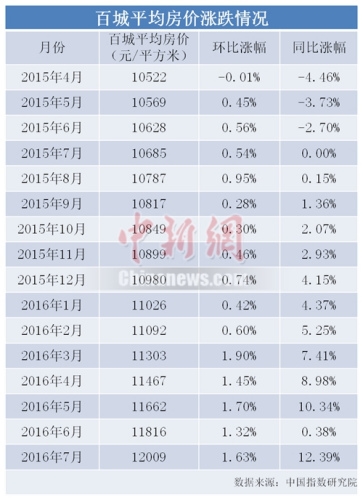

一年来房价涨跌分布图:深圳涨价超四成 三亚跌幅最大

中新网北京8月6日电从多数城市房价下跌,到多数城市房价上涨,一年多时间里,中国楼市又完成了一轮涨与跌之间的博弈。中国指数研究院日前发... -

大成基金戴军:平衡多策略选手聚焦两类核心资产

最近,A股市场在曲折复苏的过程中出现强势震荡,从估值驱动到交易复苏,市场风格切换已悄然开启。在此背景下,整体呈现出“平衡优选”风格...