您的位置:首页 >投资创新 > 投资创新

个股及基金风格收益与风险归因分析

![]() 2016-08-30 09:12:36

来源:赢家财富网

2016-08-30 09:12:36

来源:赢家财富网

简介:本文是基于Barra风险模型进行个股及基金收益、风险归因系列的第一篇,主要介绍了以ZZ800 和ZZ1000 成分股作为股票池,通过借鉴Ba

本文是基于Barra风险模型进行个股及基金收益、风险归因系列的第一篇,主要介绍了以ZZ800 和ZZ1000 成分股作为股票池,通过借鉴Barra 系列(包括但不仅限于Global/US/EU/China Equity Model)报告进行风险因子的因子收益和风险矩阵的估计,同时根据季度报告对市场上超过80%的偏股型基金进行了收益分解和风险归因,以便更为清晰地识别偏股型基金在每一期披露持仓中的收益来源和风险暴露程度,为FOF 型基金的管理者及基金投资者提供可参考的依据。

分析思路为将股票池内非停牌股票收益对国家因子、行业因子以及包括市值、流动性、Beta 等风格因子共计39 个风险因子进行截面回归并获得因子收益估计,流程为因子确定数据收集、数据清洗与规范化、因子收益估计、因子方差估计和收益风险归因。其中,根据以下表达式进行收益归因和风险(边际)贡献的计算。

最后我们还以某规模较大、2015 年前上市的,且于2015 年7 月更换了基金经理的普通股票型基金为例进行结果展示。 本文是风险归因系列的第一篇,我们还将在随后的报告中进行因子方差矩阵预测和纯因子组合介绍。

相关文章

- 个股及基金风格收益与风险归因分析

- 分级基金周报:指数不改低幅震荡,分级交投持续疲弱

- 安信新常态错失港股机会垫底同类基金

- 分级基金周报:分级A大幅震荡,短期价格有望回升

- 工银新财富灵活配置混合型基金投资分析报告:股债灵活配置,有效把握市场...

- 天弘基金:家庭资产配置中房产比例应适当

- 2017年一季度基金季报策略观点汇总:消费板块一季度红红火火,基金经理认...

- 分级基金:债市调整 分级A走势偏弱

- 中欧基金:年末行情或无“过多期望”

- 分级基金周报:分级A、B同跌,分级投资需切换思维,降低风险

- 分级基金周报:大盘放量大涨,关注“两会行情”带来的机会

- 基金周报:A份额成交萎缩,防御型B份额上涨

- 招商证券2016年四季度基金评级报告

- 基金专题报告:关注那些灵活稳健的“老司机”

- 分级基金周报:年末分级定折,申购暂停致溢价

- 信诚基金吴昊:经济已完成筑底 预计A股震荡上行

- 基金经理:债市调整尚未结束 明年或存阶段性机会

- 好买杨文斌:智能投顾正开启财富管理新时代

- 大摩华鑫基金:聚焦中央经济工作会议 风险偏好或逐

- 融通基金王超:债市调整迎来买入时机

随机图文

-

兴全恒裕债券A买的人多吗?基金有什么重大买入?(2021年第二季度)

兴全恒裕债券A买的人多吗?基金有什么重大买入?以下是南方财富网为您整理的12月21日兴全恒裕债券A基金持有人结构详情,供大家参考。基金持有人 -

一季度基金业绩昨晚发布 涨得最毒的竟然是它!

随着3月最后一个交易日落下帷幕,公募基金一季度业绩也随之浮出水面。理财不二牛根据数据统计发现,截至今晚9时已发布的基金净值,目前市场上326 -

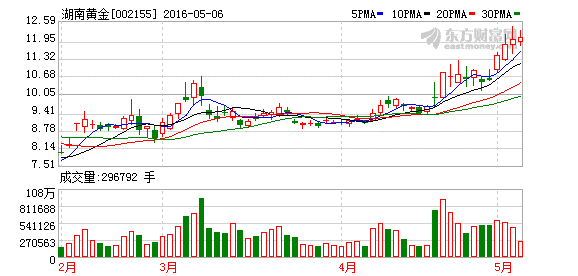

湖南黄金重估进行时 6基金傍上中央汇金玩“闪进”

【湖南黄金重估进行时 6基金傍上中央汇金玩“闪进”】近来黄金价格强势,锑价也呈现小步反弹之势近来,黄金价格呈现强劲反弹走势,一度触及1300 -

2021年第三季度国投瑞银瑞盈混合(LOF)基金持仓了哪些股票?

2021年第三季度国投瑞银瑞盈混合(LOF)基金持仓了哪些股票?以下是南方财富网为您整理的12月23日国投瑞银瑞盈混合(LOF)基金持仓详情 -

“王石的底牌”被深交所问询

【“王石的底牌”被深交所问询】“宝万之争”惊动主管部门,“王石的底牌”被深交所问询,万科回函。上周“宝万之争”同时惊动了主管部门。... -

上投摩根智慧互联股票基金什么时候能赎回?该基金现任经理是谁?

上投摩根智慧互联股票基金什么时候能赎回?该基金现任经理是谁?以下是南方财富网为您整理的上投摩根智慧互联股票基金赎回详情,供大家参考... -

沪指强势震荡 创业板指暴涨逾3%创出今年以来最大单日涨幅

摘要 【收盘播报】沪指强势震荡,创业板指暴涨逾3%,创出今年以来最大单日涨幅。沪指今日延续震荡整理态势,几乎是平盘 -

2021年第三季度富国中证娱乐主题指数增强型(LOF)基金如何持仓股票?基金有哪些投资组合?

2021年第三季度富国中证娱乐主题指数增强型(LOF)基金如何持仓股票?基金有哪些投资组合?南方财富网为您整理的基金投资组合详情供大家参考。