您的位置:首页 >深度报道 > 深度报道

大成基金戴军:平衡多策略选手聚焦两类核心资产

![]() 2020-06-19 13:08:59

来源:Wind,招商证券

2020-06-19 13:08:59

来源:Wind,招商证券

简介:最近,A股市场在曲折复苏的过程中出现强势震荡,从估值驱动到交易复苏,市场风格切换已悄然开启。在此背景下,整体呈现出“平衡优选”风格的基金表现

最近,A股市场在曲折复苏的过程中出现强势震荡,从估值驱动到交易复苏,市场风格切换已悄然开启。在此背景下,整体呈现出“平衡优选”风格的基金表现出更长期的稳定性和竞争力。

记者注意到,大成优选(160916)这只以年度收益稳健,长期业绩优秀着称的基金确实表现出较强的市场适应能力。

整体呈现出“平衡优选”的投资风格,风格层面,聚焦关注两类核心资产:价值中枢回归型和细分产业成长型。行业层面,中长期聚焦于内需市场和产业升级方向;在构建组合时,尤其注重上市公司本身的行业竞争力。截至2020年5月31日,大成优选在其任职至今收益表现排名同类前15%,大幅跑赢各类指数。

该基金基金经理戴军,具有5年基金组合管理经验,目前共管理3只公募基金,总管理规模约36.3亿元。数据显示,自戴军任职以来,大成优选在每一个自然年度(2016-2019年),业绩均超越比较基准和中证偏股型基金指数,体现了戴军能够适应不同市场风格的优秀管理能力。

关注两大类核心资产+多策略增厚收益

招商证券日前发布的基金投资价值报告显示,大成优选基金经理戴军的投资理念为:关注两大类核心资产+多策略增厚收益。

戴军整体呈现“平衡优选型”的投资风格,并适度运用多策略工具增添绝对收益。在构建组合时,重点关注两大类核心资产,这两大类资产约各占组合权重的30-40%,共占比80%左右。

这两大类资产分别是价值中枢回归型资产,指的是成熟期龙头公司基本面或者估值的中枢回归股票。该类股票风险收益特征是下行空间有限,上行空间适中,依靠对公司持续深入的跟踪研究,在基本面见底或历史估值中枢以下买入,期待可预见的积极因素变化带动其价值回升,在合理或偏高位置卖出。对于这类资产,戴军要求在未来的一年中可以预期股价和基本面共振。

另一种是细分产业成长型资产,指的是新兴产业中细分成长股突破市值中枢的上涨。此类股票风险收益特征是下行和上行空间都较大,对选股的胜率和跟踪研究要求较高,可以选择在市场未充分发掘其优秀质地或成长性时买入,期待积极进取的管理层带来经营指标的持续增长,在成长遇到瓶颈或市值偏高时卖出。对于这类资产,戴军要求未来3-5年收入、利润、市值可以翻倍。

除了重点投资于上述两大类核心资产外,戴军还会进行一些多策略增强的操作,包括股指期货、定增策略、回购、打新、大宗、套利策略等。戴军具备一定的量化统计基础,对股指期货、定增、大宗等策略均较为了解。在大成优选组合中,在力所能及的范围内有10-15%的仓位采用了上述的收益增强策略,提升了资金利用效率和组合的绝对收益水平。

通过定性和定量选择有行业竞争力的公司

在行业配置方面,戴军重点聚焦于内需市场和产业升级方向,长期将消费服务、医疗健康、核心制造、科技互联娱乐作为自己重点配置的方向。此外,也会视宏观经济对金融地产等周期性行业进行一定的配置。

戴军的选股理念为行业竞争力是核心。戴军认为,竞争力指标可以反映公司的本质能力,同时更具有持续性。以竞争力出发挑选上市公司,可以最大程度避免个体风险和常识性错误。因此,戴军十分注重上市公司的行业竞争力,会从每个行业中筛选竞争力排名前三的公司,构建出包含200多只个股的基础股票池。

对竞争力的衡量是一个定性和定量结合的过程,包含但不局限于以下几个要素:业内认同度高、管理层有目标追求和灵魂、民企或者强势国企、历史诚信、能力可以得到财务数据的验证。

基础股票池中的行业分布较为广泛均衡,对各类一级行业均有所涉及。戴军会对基础池中的公司进行持续深入的研究跟踪,不断进行迭代和更新。基础股票池中的股票一旦满足“价值中枢回归型”或“细分产业成长型”的条件,就会被买入。

戴军较少进行主动择时,认为自己只是波动的被动接收者,以动态均衡替代择时,坚持有质量的调整;部分较大的仓位变动来源于规模的变化,也会在市场发生较大变动时适时调整。从历史季报所披露的数据来看,戴军所管理的大成优选的股票仓位大多在70-90%的范畴内波动,大多数情况下均维持较高的股票仓位。

“聪明钱”青睐大成优选机构投资者占比持续提升

招商证券认为,从历史业绩来看,截至2020年5月31日,戴军所管理的大成优选在其任职至今收益表现排名同类前15%,长期业绩稳定优秀。

戴军接管大成优选时,股票市场处于高位,沪深300指数点位在5,000点左右,之后各类股票指数急速下跌。后续市场虽然有所回弹,但在此后5年内,各类股票指数均未能再创新高,截至2020年5月31日,沪深300指数的点位仍在4,000点以下,但是,大成优选的净值却不断再创新高,为投资者带来了较好的投资体验。

无论是与市场宽基指数(沪深300、中证500、中证800等)相比,还是与偏股混合型基金的平均水平相比,大成优选均表现更优,超额收益明显。尤其是在市场震荡期,各类指数在某个点位上下波动,大成优选的净值却逐渐上升,财富累积效应明显。

值得一提的是,自基金经理戴军2015年5月21日担纲以来,大成优选在每一个自然年度业绩均超越比较基准和中证偏股型基金指数。招商证券(600999,股吧)分析认为:戴军在大多数市场情况下的表现均优于中证偏股型基金指数。尤其是在市场下跌时,大成优选的优势更为明显;而在“消费+科技牛市”和“快速上行期”,由于整体持仓相对均衡,该基金进攻性相对稍弱。

数据来源:Wind,招商证券

*2020年业绩区间:2020/1/1-2020/5/31;其余年份业绩均为该年度1/1-12/31的业绩;近三年:2017/6/1-2019/5/31。

*超额收益1:大成优选对于其业绩比较基准的区间超额收益;

*超额收益2:大成优选对于中证偏股型基金指数的区间超额收益。

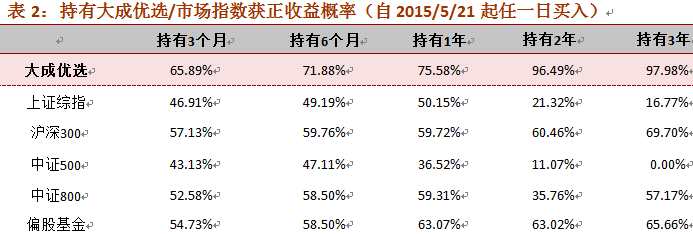

与此同时,戴军接管大成优选以来至2020年5月31日,任意一天买入并持有一定时间获取正收益的概率远超市场指数,且随着持有时间的增长,获正收益的概率逐渐上升。

数据来源:Wind,招商证券,截至2020年5月31日

*偏股基金:中证偏股型基金指数,该指数反映了全市场偏股混合型基金的整体情况。

记者注意到,正是因为戴军管理的基金整体业绩较为稳定,大成优选越来越受到机构投资者青睐。WIND数据显示,大成优选机构投资者持有比例从2015年二季度末的1.1%,上升至2019年末的74.7%,充分反映了机构投资者对戴军投资的肯定。

注:全文数据和事实均摘编自招商证券报告

相关文章

- 大成基金戴军:平衡多策略选手聚焦两类核心资产

- 规模超50亿基金提前结束募集 有没有“爆款行情”?

- 中欧基金:疫情扭转交易逻辑利率下行趋势难扭转

- 诺德基金潘永昌:新基建或将成为中国经济增长的新引擎

- 上投摩根基金:预计三季度市场将处于蓄势上行阶段 科技+基建是景气较为确定方向

- 基金演绎结构行情 FOF业绩分化明显

- 博时基金陈鹏扬:怎样选到质量更好、竞争力更强的公司?

- QDII基金业绩分化加剧 医药强势领跑油气QDII拖后腿

- 高评级私募收益如何?十佳私募基金产品排行榜今日发布!

- 新华基金栾超:市场情绪复燃 把握结构性机会

- 华夏基金张弘弢:资产管理向财富管理转型成为行业发展的共识

- 利好太多 这一市场彻底火了!打新100%中签 私募基金也出手了

- 新华基金赵强:聚焦估值和业绩基本面确定性 注重风险把控

- 前海联合基金何杰:看好以云计算、5G、新能源等为代表的的科技创新行业

- 大摩华鑫基金:对后市延续乐观 预计消费、科技的优质龙头仍将占优

- 诺德基金研究员阎安琪:新能源汽车或将蓄势待发

- 中欧基金:看好地产产业链、新能源车、5G电子

- 公募基金大半年成绩表公布 医药主题基金强势霸榜

- “基金经理惊呆了!”爆款基金注水?背后竟是银行的“小算盘”

- 债券指数基金凭自身优点获得市场认同

随机图文

-

继索罗斯后 美国众多大型养老基金也买入Rivian股票

【TechWeb】2月15日消息,据国外媒体报道,根据周一公布的证券备案文件显示,包括美国最大的养老金计划——加州公务员退休基金(CalPE -

“基建”投资火热!首批公募REITs年内最高涨超40%,还有四只等待发行许可

年初至今,在“稳增长”政策引导下,基建投资持续引发资本关注,二级市场上包括大基建、传统基建等题材轮番迎来“红包雨”,与此同时,作为... -

博时基金冀楠:一个有趣的灵魂

曲艳丽 | 文博时基金冀楠,依然在做时间的朋友。她是最典型的大消费出身的基金经理:对慢变量更在意,对边际变化相对不敏感。这一类基金... -

主动权益基金平均收益47% 最牛赚166.56%

周靖宇 制图2020年,公募基金业绩牛气冲天。权益类基金整体收益率达到44 82%,主动权益基金平均收益率达到47 6%;89只权益基金 -

中欧基金周应波最新持仓,重仓贵州茅台(中欧远见两年定期开放混合型基金……

证星研究院1月22日中欧基金旗下周应波 成雨轩管理的中欧远见两年定期开放混合型基金(LOF)公布年报,近1年净值增长率-17 7%。与上一季 -

首批债券基金三季报亮相,定开债基杠杆率超1.5倍,利率债基规模连续三个季度缩水

财联社(北京,记者 陈俊岭)10月21日,德邦基金旗下三只债券型及基金三季报揭开神秘面纱。这三只均成立于2020年的“20后”债券基金,交上 -

上周ETF净流入超83亿元首批A50ETF大幅吸金

数据来源:Wind 陈静 制表证券时报记者 陈静上周(11月8日至12日),A股略有回暖,主要股指全部收阳,不过震荡格局未变。证券时报·中国 -

前11个月公募成绩单出炉!冠军争夺战进入最后一个月倒计时,谁会是最后的冠军?

随着11月30日行情收官,前11个月公募基金的各个榜单均浮出水面,最牛的基金回报高达126 28%,而收益翻倍的基金一共有6只(A、C份额合