您的位置:首页 >深度报道 > 深度报道

汇丰环球陈淑敏:看见市场看不见的机会

![]() 2016-11-16 09:19:33

来源:中国证券报

2016-11-16 09:19:33

来源:中国证券报

简介:香港市场与内地市场有很多不同,这些不同导致能玩转A股的明星基金未必能征服香港投资者。深港通开通前夕,本报记者在北京采访了汇丰环球投资管理公司

香港市场与内地市场有很多不同,这些不同导致能玩转A股的明星基金未必能征服香港投资者。

深港通开通前夕,本报记者在北京采访了汇丰环球投资管理公司股票投资董事、香港与内地股票投资主管陈淑敏女士。陈淑敏与我们分享了汇丰的港股投资经验。

汇丰环球投资管理公司于1992年设立首只中国股票基金。陈淑敏领导的股票团队,管理资金达到103亿美元。投资港股24载,成绩卓然。

陈淑敏认为深港通会给内地投资者带来机会。其中,香港的中盘股,尤其是中盘股中的高科技企业值得关注。她说,长期收益的关键是正确预期股票盈利能力的变化,看见市场看不见的机会。

同时,陈淑敏的港股投资团队还是汇丰晋信沪港深基金港股部分的投资顾问,陈淑敏会将此前全部的港股投资经验移植到这只沪港深基金,为汇丰晋信的港股投资保驾护航。

港股投资秘诀

中国证券报:汇丰的中国股票基金投资港股20多年,可以分享下港股投资经验吗?

陈淑敏:汇丰环球投资公司在1992年6月25日设立中国股票基金。过去5年,这只基金的累计收益超出基准指数13个百分点,24年来这只基金每一年的年化收益都跑赢基准MSCI中国指数两三个点。这是业内难得的佳绩。毫不讳言,我们是最懂香港的基金。

关于港股投资,我分享两点:

第一,我们的目标之一是优质的高科技公司。我们尤其青睐技术门槛高、市场份额大的高科技公司。技术门槛高的公司,其盈利模式难以被复制,这样的公司在发展中后期几乎不会陷入价格战。而市场份额大的公司则有定价的能力,在发展中后期公司盈利急速下降的可能性也比较小。我们也喜欢香港的中盘股(中证香港中盘精选指数成份股)。香港中盘股有两个特点:估值低,市盈率约15倍(深市中小板平均市盈率约为34倍),但流动性也比较低。我们认为内地投资者进来后会推升流动性。流动性上去之后,这些公司的估值也会上去。这是深港通开通将带来的惠利。需要提醒的是,流动性低的股票价格波动的可能性较大,所以,投资者在选择香港中盘股的时候,需要把波动性考虑进去。

第二,任何市场都有被低估的股票,香港也一样。我们重视股票的长期表现,首要选被市场低估的股票。这是我们一以贯之的投资哲学。过去3年,每年有60%的MSCI中国指数的成分股,盈利成长率获分析员调整。但市场对于公司盈利的判断经常偏颇。与巴菲特等传统的价值投资者不同,我们不捡便宜。20多年来,我们也选择了一些市盈率不低的股票,这些股票也为我们带来了不错的收益。

比市场提前6到9个月

陈淑敏喜欢量化,她认为这不是迷信“数字”,而是代表了一种态度:立足于事实,经过严谨的分析得出结论。她用自己的模型判断个股,并要求团队比市场提前6到9个月预测行业或者个股走势。她的团队对40%公司的盈利预测与市场不同,但她就是追求这种差异,因为她要看到市场看不到的地方。

中国证券报:如何挑选个股?

陈淑敏:我们有一个比较好用的筛选个股的模型,即PB/ROE模型,我们用这个模型来筛选出我们关注的公司。

这个模型里有两个参数:市净率(PB)和股本回报率(ROE)。在股本回报率和其他条件相同的情况下,我们喜欢市净率更低的股票。在市净率相同的情况下,我们选择股本回报高的。

我们的团队采用自己的模型,判断个股未来一年的盈利前景,从而估算股本回报率水平,并与行业和市场水平进行比较。我们不会漏掉由于各种因素导致的当下盈利率比较低但是盈利能力将有较大上升空间的公司。

这个模型完全体现了我们的投资哲学:看长期表现,选择盈利能力被市场低估的股票,因为它们估值上调的空间更大。

这个模型帮助我们圈定选择范围,而具体到选择哪只股票我们还要做很多分析和调研,但原则就是,看盈利走向,

这已经成为我们的思考习惯。比如航空公司目前盈利很好,在做投资决策的时候,我们会问这种盈利可持续吗?它的盈利多大程度上依赖于当前“非理性的油价”?很显然,我们不能指望油价一直这样“非理性”下去。

我们的研究主要覆盖200多家公司,我的团队每位分析员要盯20多家公司,我们要求分析员预测自己负责的公司盈利情况。一般来说,我们有40%的预测与市场是不一样的,因为我们比市场提前6个月到9个月。

中国证券报:2014年初,在火力发电行业比较低迷的时候,您一口气买了大量的火力发电股,后来被证明是正确的决策。你们是如何发现火力发电行业机会的?

陈淑敏:我们在煤炭价格达到900元的时候就预计到煤炭会降到500元,比市场早了两年。我们看到了这一点之后,赶紧去布局火力发电厂相关的股票,因为煤炭是它最主要的成本。

回到前面说到的供求关系分析的思路。如果你把煤炭的价格拆开,900元中有150元到200元是利用卡车运输的运费,生产煤这个过程贡献成本的350元到400元。我们是怎么知道的?因为我们花了大量的时间进行调研和分析。我们不仅分析上市公司,也分析非上市的煤企。

在煤价达到900元的时候,煤炭的运力是不足的。根据我们掌握的信息,根据新建的铁路线路,我们认为煤炭的运费会大幅度下降,从而大幅度降低煤炭的成本。从供求来看,我们看到印尼和美国的煤炭大量进口,它们的成本比我们低。由于煤炭行业很快会进入供过于求的状况,煤炭企业一定会把价格压到自己能接受的最低水平。综合考虑了所有的相关因素后,我们认为其价格应在500元左右。

很少有投资机构预测到价格会发生这么大幅度的波动,但我们的结论基于严谨的分析和调研,我们对自己的结论有信心,于是马上行动去布局发电厂相关股票。

中国证券报:2014年4月房地产还比较低迷的时候你又买了大量房地产股,后来亦被证明是正确的决策。你们是怎么看清房地产行业发展前景的?

陈淑敏:简单地说来,我们是根据一个行业当下的供求关系,以及可能会发生的变化来预测行业将来的走势。我们一般会通过行业协会了解行业发展的概况,我们也会与咨询公司合作,有些非上市公司的趋势材料只有通过它们才能拿得到。此外,我们会实地调研行业龙头企业以及其他我们觉得有必要的企业。

我们在2014年4月买了大量的房地产股,这在当时是匪夷所思的。因为2014年5月的时候,房地产是很低迷的。当时银行间同业拆借利率一天间涨了30%,市场甚至担心会发生系统性风险,很多投资者也抛售股票。所以,我们在这个时候买房地产股,很多人不理解,但是我们知道2015年的时候一线城市房价会上涨。

我们将房地产市场分成一线城市、二线城市及三四线城市。我们统计了所有城市的库存和销售数据,了解每个城市每月的正常成交量。另外我们还实地调研,获得了过去一年的新开工数据。这些因素综合起来,我们便能计算出每个城市的供应情况和供求关系。这一系列的分析告诉我们,2015年一线城市会严重供不应求。但当时没有人相信,而我们抢先市场半年布局了房地产股。

同时我们还预测,占全国新开工35%的二线城市,2016年供求趋于平衡后,水泥钢铁需求会上升,因为房地产的新开工数和水泥钢铁的销量有70%相关性,我们预测今年水泥钢铁的价格会有一个反弹,于是我们布局了一些水泥钢铁股。

国企依然蕴藏机会

两年前很多外资机构还没有注意到国企改革的时候,陈淑敏在一次采访中就表示国企改革蕴藏巨大的投资机会。如今,不少国企改革已经展开。回首两年前的预言,陈淑敏表示国企依然蕴藏机会,但是需要等待A股平稳后行动。

中国证券报:两年前您在采访中谈到国企改革蕴藏着投资机会,您现在对国企投资的看法有没有变化?

陈淑敏:两年前我们认为国企改革中有很大的投资空间,这是基于以下几点:首先,当时有三分之二的国企资产还没有注入上市子公司,这中间有很多国企是可以做到上市的,这些有望上市的国企资产中蕴藏着机会;其次,机会来自于增发。国企如果市净率在一倍以上,则可以实施增发;第三,机会来自于股权激励计划。我们认为股权激励计划引进到国企会极大地提升它的效率,降低产品成本。

从过去两年来看,国企改革和市场的预期还是有差距。一个重要的原因是A股震荡。在这种时候,增发增加了供应,可能会影响市场的波动性,所以国企增发的可能性比预期降低了。但等到市场平稳之后,依然可以期待一部分国企会实施增发。另外,国企的负债率已经达到了较高水平。如果进行资产注入,就要发债,但发债的成本比贷款高。

但我们看到国企中的许多上市公司还是优质标的。对于这类公司,我们会关注它的合并和收购行为带来的盈利能力的变化。当然,我们需等待A股市场平稳之后再行动。

相关文章

- 汇丰环球陈淑敏:看见市场看不见的机会

- 博时基金朱奕帆:机构化是资本市场发展的选择结果

- 前海联合基金:看好高评级和中短久期债

- 基金市场周报:多数类型基金收益不佳,资源相关主题基金业绩表现优秀

- 交易型基金周报:A份额进入集中定期折算期

- 华夏上证行业ETF投资周报:金融表现强势,材料能源走强

- 融通基金何天翔:深港通开通 利好深证独有品种

- 个股及基金风格收益与风险归因分析

- 分级基金周报:指数不改低幅震荡,分级交投持续疲弱

- 安信新常态错失港股机会垫底同类基金

- 分级基金周报:分级A大幅震荡,短期价格有望回升

- 工银新财富灵活配置混合型基金投资分析报告:股债灵活配置,有效把握市场...

- 天弘基金:家庭资产配置中房产比例应适当

- 2017年一季度基金季报策略观点汇总:消费板块一季度红红火火,基金经理认...

- 分级基金:债市调整 分级A走势偏弱

- 中欧基金:年末行情或无“过多期望”

- 分级基金周报:分级A、B同跌,分级投资需切换思维,降低风险

- 分级基金周报:大盘放量大涨,关注“两会行情”带来的机会

- 基金周报:A份额成交萎缩,防御型B份额上涨

- 招商证券2016年四季度基金评级报告

随机图文

-

创业板指数前期涨势如虹 这轮牛市还能涨多久?

最近指数开始小幅回调,前期涨势如此猛烈的创业板指,今天也开始轻微震荡,预知后市如何,来听听长长家长城创业板指数增强的雷俊总怎么看吧... -

第一季度分级基金B排名解析:易方达交银三基金排名垫底

【第一季度分级基金B排名解析:易方达交银三基金排名垫底】2016年一季度59个交易日,沪指以3003 92点收盘,区间涨-535 26点,涨 -

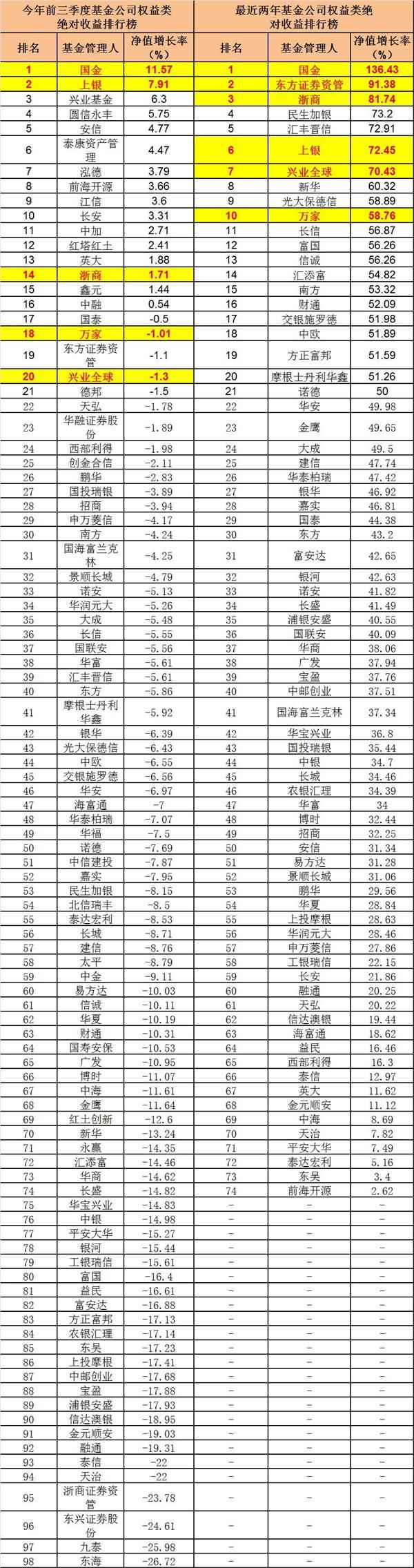

基金公司绝对收益和超额收益排行榜

【基金公司绝对收益和超额收益排行榜】根据海通证券近期发布的基金公司绝对收益排行榜、超额收益排行榜,基金君为投资者筛选出短期、牛熊转... -

12月23日泰达宏利500指数增强(LOF)近三月以来涨了多少?2020年基金所属公司管理规模有哪些?

12月23日泰达宏利500指数增强(LOF)近三月以来涨了多少?2020年基金所属公司管理规模有哪些?以下是南方财富网为您整理的12月23日 -

人民币单日疾贬近1% 央妈意在防止升值预期过度膨胀

人民币单日疾贬近1% !央妈刚教训完空头,又来教训多头?单日贬值近1%,莫不成,央妈刚教训完空头,又来教训多头?9月11日,在岸人民币兑美元 -

上半年57只主动权益类基金收益超过30% 灵活配置型基金占比过半

上半年,2021年主动权益类基金排名“争夺战”落下帷幕,公募基金为持有人交出了满意的答卷。根据中国基金业协会最新数据显示,截至2021年5月 -

与王亚伟齐名者或重现江湖 2020公募“新科状元”花落谁家初现端倪!

记者 | 张桔2020年仅剩下一个半月时间,公募基金年度状元即将出炉。与去年刘格菘一枝独秀早早让冠军头衔失去悬念不同,今年的权益类产品竞争扑 -

2021年第一季度中欧互联网混合C基金持仓了哪些股票和债券?基金有哪些投资组合?

2021年第一季度中欧互联网混合C基金持仓了哪些股票和债券?2021年第三季度基金行业怎么配置?南方财富网为您整理的中欧互联网混合C基金持股