您的位置:首页 >财经头条 > 财经头条

贷款还款的正确打开方式是什么「贷款下来怎么还款」

![]() 2024-04-15 08:56:32

来源:搜狐

2024-04-15 08:56:32

来源:搜狐

简介:经常会碰到一些人借款后不知道该怎么还款,由于这样的原因造成了逾期,对自己的征信也带来了影响,这是一件非常遗憾的事情。今天就贷款的几种还款路径给大家做一个梳理,做

经常会碰到一些人借款后不知道该怎么还款,由于这样的原因造成了逾期,对自己的征信也带来了影响,这是一件非常遗憾的事情。今天就贷款的几种还款路径给大家做一个梳理,做到尽量不因金额不足、还款日记错以外的原因造成逾期。

在梳理还款路径的时候,先梳理一下贷款的发放路径:

按贷款用途来分:自主支付和受托支付。其中自主支付是指银行将贷款直接发放到借款人的个人账户上,主要用于个人消费贷款;受托支付是指银行将贷款发放到受托的第三方账户上(非本人),这种支付方式主要应用于经营性贷款。

按发放按载体来分,又可细分为一类借记卡载体、信用卡载体、电子账户载体(银行虚拟银行卡)。

一类借记卡载体:这种方式最简单明了,举例来说,张三在交通银行申请一笔消费贷款,贷款申请时直接办理好交通银行的借记卡(一类卡),贷款通过后,直接发放到这张借记卡中;

信用卡载体:这种方式主要是针对一些大额消费分期类的贷款,贷款申请时会附带一张信用卡的申请,贷款发放时金额显示在专属的分期卡上(这类卡不可以直接取现),主要体现在装修贷中;

电子账户载体:这种操作方式主要是这样的,在一些银行的APP中,可以绑定他行的借记卡(一类卡),此时你看到的贷款的发放行与贷款到账的银行卡不是同一个银行。举个例子来理解一下:

以南京银行为例。南京银行有一个线上贷款-南京银行你好E贷,在申请这一贷款时,是不需要有南京银行的借记卡的,在注册申请的过程中可以关联其他银行的卡,比如说中国银行的借记卡,同时南京银行会生成一个虚拟的电子账户;贷款线上审批通过后,贷款会先发放到电子账户,使用时,从电子账户提现(此处先记住这个词,后面说明还款时会用到这个词)到当时关联的中国银行的借记卡上,后续可进行正常消费或转账等功能的使用。

了解了贷款的发放路径后,还款路径基本也就清晰了,我们来一一对应梳理一下。按照刚刚载体的方式来对应起来。

一类借记卡载体,此时的还款路径就是,在约定的还款日期前,将约定的金额直接存到这张借记卡里即可,银行会自动扣款。举例:张三在中国银行申请了一笔30万的信用贷款,当时是直接发放到中国银行的借记卡里,贷款期限3年,等额本息还款方式,假设每月月供金额为9500元,还款日为每月15日,那么每月还款时,提前将9500元存入卡内,银行会在每月15日进行扣款。

信用卡载体,此时的还款路径和借记卡发放的路径是一样的,只是此时的钱是要还到信用卡里的,和信用卡还款的道理是一样的。每月在还款日之前,将约定的金额提前还至信用卡即可。最常见的就是各大银行的装修贷贷款。比如说建设银行的装修贷。

电子账户载体,经常会出错的是这一类发放方式的贷款,很多人在还款的时候会有点不知所措。这一类贷款在还款的时候通常会多一个环节,在前面说明发放的时候,有一个细节叫提现,对应还款的时候呢通常有一个环节叫充值。所以这类贷款的还款方式一般分两步走:

第一步,在约定日期将固定金额转账至当时关联的银行卡里(上文例中的中国银行卡);

第二步,将转至中国银行卡的金额充值到南京银行的虚拟的电子账户中;

这样,才算是实现了整个还款流程。

还有一类贷款的发放,在此也进行一个说明,就是信用卡的备用金类贷款。信用卡的备用金发放时,也会生成银行内部的一个虚拟账号。备用金还款时,一定不能和每月信用卡的还款混淆起来。如果将备用金的还款还进常规用的信用卡账户里,就会造成备用金还款的逾期和违约,需承担高额的逾期滞纳金和违约金。所以信用卡常规消费还款和备用金还款一定要区分开来,分别还款。

大家对还款路径了解后,能做的就是及时足额还款啊。

相关文章

- 快讯|银保监会:银行保险机构不得允许第三方合作机构在自营网络平台以其名义销售产品

- 长沙银行迈入县域金融可持续发展之路 全力打造金融服务乡村振兴城商行样本

- 震荡市偏债基金投资价值凸显 诺安鼎利混合近一年业绩位居同类前10%

- 一大波央国企背景股东年底“甩卖”金融资产,中小银行股权成大头,挂牌价格并不便宜,能否顺利成交?

- 快讯|银保监会开展第二批不良贷款转让试点:将政策性银行及北京、河北等11地城农商行纳入试点机构范围

- 助企纾困 践行社会责任 江苏银行北京分行提升金融服务质效

- 四川两家市级统一法人农商银行相继揭牌,多地农信改革提速

- 德华安顾人寿:聚焦高质量发展 各项经营指标快速增长

- 光大银行:聚合传播渠道 打造品牌价值

- 盛京银行信用卡:开启数字转型新阶段,科技赋能发展新格局

- 2022年财经网金融业评选:砥砺深耕 笃行致远

- 蓝领群体就业呈现新趋势

- 我国布洛芬、对乙酰氨基酚两类重点解热镇痛药日产能达2.02亿片

- 新华全媒+丨惠民生、谋创新、促开放——解读2023年我国关税调整方案

- 前11个月我国与RCEP其他成员进出口同比增长7.9%

- 马上消费质变升维:科技赋能,人才聚集,着力推动高质量发展

- 新冠更名、回归“乙类乙管”,影响你买保险吗?

- 2022年上市银行股价稳定方案频现 估值快速回暖近两月再无银行跟进

- 手机银行APP步入存量运营时代,财富开放平台渐成主流

- 可持续发展再创佳绩 中国太保荣获多项ESG殊荣

随机图文

-

首批基础设施REITS即将上市

一、市场走势昨日,沪深两市双双收涨。截止收盘,上证综指收于3497 28点,涨10 73点,涨幅为0 31%;深成指收于14506 61点, -

揭秘,套白条去哪里找商家(怎么套白条里面的钱)

京东白条已经成为我们常用的消费方式了,只要你在京东购物过,基本都会有一笔额度,额度在1000-5万不等,根据你的消费能力以及个人信用决定多少 -

深圳市汇远国际跨境电商服务有限公司「国际贸易」

前言:跨境电商网站开发红遍全球,世界各国的政府都十分关注跨境电商的发展,使得“全球买买买卖卖卖”这件事情不再是难事。如果,你也准备... -

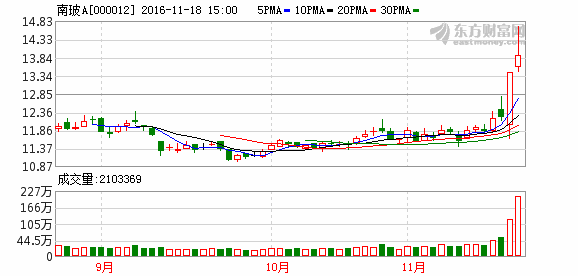

下一个四川双马?机构直呼“看不懂”

【下一个四川双马?机构直呼“看不懂”】当控股股东与原高管吵得不可开交、公司前途未明之下,南玻A(000012 SZ)仍强势上涨。争执爆发三个 -

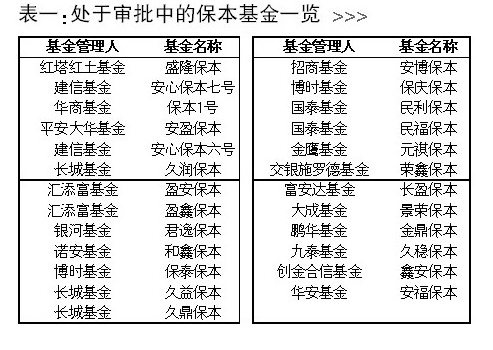

四大机构指点猴年投基:标配保本 择机参与股基

【四大机构指点猴年投基:标配保本 择机参与股基】“随着A股市场风险加大,避险要求提升,保本基金越来越受到投资者欢迎。”上海一小型基... -

兴全可转债混合基金2020年利润如何?2021年第二季度有什么重大卖出?

兴全可转债混合基金2020年利润如何?2021年第二季度有什么重大卖出?南方财富网为您整理的兴全可转债混合基金2021年第二季度重大卖出详情 -

小榄科技创业中心「广州海珠智汇科技园」

导读:5月23日,在位于小榄镇竹源路的网红直播孵化基地——华耀智汇科技园内,一场网红孵化直播巡礼活动圆满举行,本次活动搭建了企业与网... -

3月7日融通稳健添盈灵活配置混合A基金怎么样?2020年公司QDII基金规模2.4亿元

3月7日融通稳健添盈灵活配置混合A基金怎么样?2020年公司 qdii基金规模2 4亿元,以下是南方财富网为您整理的3月7日融通稳健添盈灵活