您的位置:首页 >财经头条 > 财经头条

天津跨境电商综试区实行 免税 政策了吗「中国天津自由贸易试验区」

![]() 2023-06-19 15:08:35

来源:搜狐

2023-06-19 15:08:35

来源:搜狐

简介:国家税务总局天津市税务局,关于发布【中国(天津)跨境电子商务综合试验区零售出口货物免税管理办法(试行)】的公告。天津市税务局公告2018年第26号,为进一步促进

国家税务总局天津市税务局,关于发布【中国(天津)跨境电子商务综合试验区零售出口货物免税管理办法(试行)】的公告。

天津市税务局公告2018年第26号,为进一步促进跨境电子商务健康快速发展,培育贸易新业态新模式规范统一,电子商务出口企业零售出口货物免税管理,经商市财政局、市商务委等部门,国家税务总局天津市税务局制定了【中国(天津)跨境电子商务综合试验区零售出口货物免税管理办法(试行)】现予发布。特此公告。

国家税务总局天津市税务局2018年10月22日,中国(天津)跨境电子商务综合试验区零售出口货物免税管理办法(试行)

第一条,为规范我市跨境电子商务综合试验区【以下简称综试区】零售出口货物免税管理,根据《税务总局、财政部、商务部、海关总署关于跨境电子商务综合试验区,零售出口货物税收政策的通知》(财税〔2018〕103号)的规定制定本办法。

第二条,对我市综试区电子商务出口企业零售出口,未取得有效进货凭证的货物同时符合下列条件的,试行增值税消费税免税政策:

1、电子商务出口企业在综试区注册,并在注册地跨境电子商务线上综合服务平台登记出口日期、货物名称、计量单位、数量、单价、金额等出口信息。

2、出口货物从全国设立的,跨境电子商务综合试验区所在,地海关办理跨境电子商务零售出口申报手续。

3、出口货物不属于财政部和税务总局,根据国务院决定明确取消出口退(免)税的货物。

本办法所称电子商务,出口企业是指自建跨境电子商务销售平台,或利用第三方跨境电子商务平台,开展电子商务出口的单位和个体工商户。

第三条

电子商务出口企业应于首次免税申报时,向主管税务机关办理出口退(免)税备案手续,退(免)税计算方法为免税。办理出口退(免)税备案向主管税务机关提供以下资料:

1、内容填写真实、完整的《出口退(免)税备案表》。

2、加盖备案登记专用章的《对外贸易经营者备案登记表》。

3、《中华人民共和国海关报关单位注册登记证书》。

4、无报关权跨境电子商务企业发生委托出口业务的,提供委托代理出口协议,不需提供第(二)、(三)项资料。电子商务出口企业,应在货物报关出口次月的增值税纳税申报期内,按规定向主管税务机关办理零售出口货物免税申报。

5、税务机关应利用海关出口商品申报清单电子信息和免税管理系统相关数据,结合实际情况,加强电子商务出口企业零售出口货物免税管理工作。

6、适用本办法的电子商务出口,企业零售出口货物免税事项,不实行免税资料备查管理和备案单证管理。

7、电子商务出口企业未按本办法规定,办理免税申报的主管税务机关按照《中华人民共和国税收征收管理法》及其实施细则规定进行处理。

8、本办法自发布之日起执行。

关于《国家税务总局天津市税务局关于发布〈中国(天津)跨境电子商务综合试验区零售出口货物免税管理办法(试行)〉的公告》的政策解读

一、公告的背景

为规范我市跨境电子商务综合试验区(以下简称综试区)零售出口货物免税管理,根据《财政部、税务总局、商务部、海关总署关于跨境电子商务综合,试验区零售出口货物税收政策的通知》(财税〔2018〕103号)制发本公告。

二、公告的依据

根据财税〔2018〕103号文件拟制了《国家税务总局天津市税务局关于发布〈中国(天津)跨境电子商务综合试验区零售出口货物免税管理办法(试行)〉的公告》(以下简称《公告》)。

三、公告的具体内容

《公告》明确了综试区电子商务,出口企业零售出口未取得有效进货凭证的货物,同时符合所列条件的,试行增值税消费税免税政策;电子商务出口企业应于首次免税申报时,向主管税务机关办理出口退(免)税备案手续;电子商务出口企业应在货物报关出口,次月的增值税纳税申报期内按规定向主管税务机关,办理零售出口货物免税申报等涉税事项。

四、公告实施时间

本公告自发布之日起施行。

相关文章

- 快讯|银保监会:银行保险机构不得允许第三方合作机构在自营网络平台以其名义销售产品

- 长沙银行迈入县域金融可持续发展之路 全力打造金融服务乡村振兴城商行样本

- 震荡市偏债基金投资价值凸显 诺安鼎利混合近一年业绩位居同类前10%

- 一大波央国企背景股东年底“甩卖”金融资产,中小银行股权成大头,挂牌价格并不便宜,能否顺利成交?

- 快讯|银保监会开展第二批不良贷款转让试点:将政策性银行及北京、河北等11地城农商行纳入试点机构范围

- 助企纾困 践行社会责任 江苏银行北京分行提升金融服务质效

- 四川两家市级统一法人农商银行相继揭牌,多地农信改革提速

- 德华安顾人寿:聚焦高质量发展 各项经营指标快速增长

- 光大银行:聚合传播渠道 打造品牌价值

- 盛京银行信用卡:开启数字转型新阶段,科技赋能发展新格局

- 2022年财经网金融业评选:砥砺深耕 笃行致远

- 蓝领群体就业呈现新趋势

- 我国布洛芬、对乙酰氨基酚两类重点解热镇痛药日产能达2.02亿片

- 新华全媒+丨惠民生、谋创新、促开放——解读2023年我国关税调整方案

- 前11个月我国与RCEP其他成员进出口同比增长7.9%

- 马上消费质变升维:科技赋能,人才聚集,着力推动高质量发展

- 新冠更名、回归“乙类乙管”,影响你买保险吗?

- 2022年上市银行股价稳定方案频现 估值快速回暖近两月再无银行跟进

- 手机银行APP步入存量运营时代,财富开放平台渐成主流

- 可持续发展再创佳绩 中国太保荣获多项ESG殊荣

随机图文

-

深圳市汇远国际跨境电商服务有限公司「国际贸易」

前言:跨境电商网站开发红遍全球,世界各国的政府都十分关注跨境电商的发展,使得“全球买买买卖卖卖”这件事情不再是难事。如果,你也准备... -

12月9日前海开源多元策略混合A一年来涨了多少?基金有哪些投资组合?

12月9日前海开源多元策略混合A一年来涨了多少?基金有哪些投资组合?以下是南方财富网为您整理的12月9日前海开源多元策略混合A基金阶段涨跌详 -

“组团”加仓,头部私募为何转守为攻?

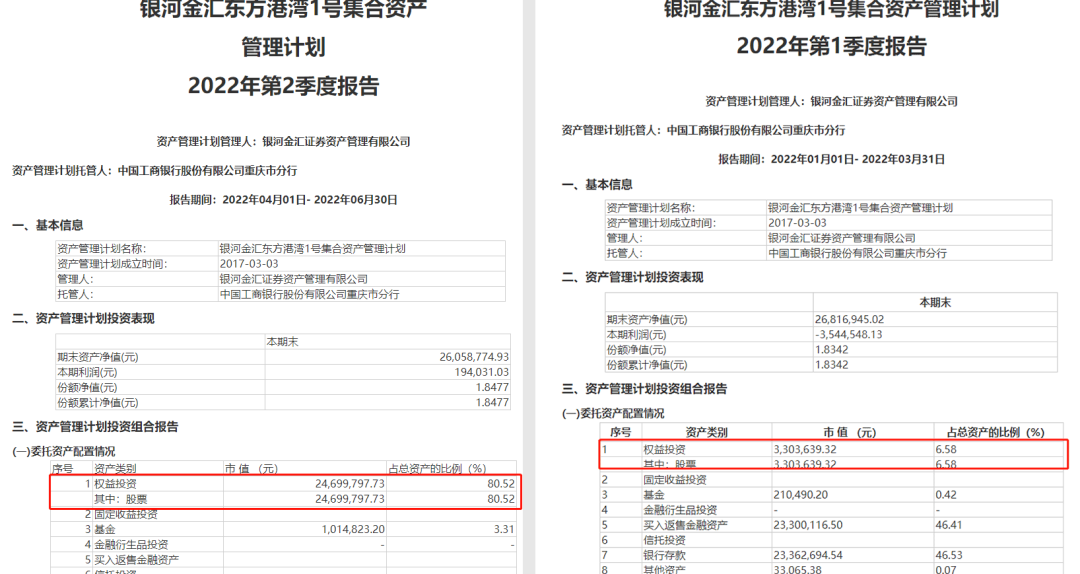

作者: 马嘉悦头部私募转守为攻了?近日,东方港湾旗下部分产品披露了二季报,部分产品的仓位已经从一季度末的一成以下提高至6月末的八成... -

京东白条如何提升额度?京东白条瞬间提额方法

京东白条相信大家都已经领取到了额度了,但是消费完了之后我们还想要额度,这个时候只有临时额度可以满足我们的需求了,也不是所有的人都会... -

工银智能制造股票基金怎么样?一年来涨了多少?

工银智能制造股票基金怎么样?一年来涨了多少?以下是南方财富网为您整理的截至3月22日工银智能制造股票一年来涨跌详情,供大家参考。基金... -

阿那亚开店「阿那亚好吃的餐厅」

4月10日,阿那亚宣布了今年即将开业的一批新店。品牌名单中有HARMAY話梅、REGULAR源野、DOE、棟梁DONGLIANG、Element、ABC Cam -

阿凡达电子商务「全球营销技术及零售创新峰会」

1月26日,2018(SCNS)海圈网跨境电商新零售峰会在深圳布吉文博宫正式落幕。峰会期间,阿凡达智控趁势推出了一系列新产品,从欧规迷你智能... -

无欲无求!年轻人千万不能赌,戒赌从心出发(分付兑现)

钱,只是个数字只是对于恶徒而言,为什么这个赌这么难戒!还是没有用心!我自己亲身经历过赌,反反复复,周而复始地一次次的复复!总是想把...