您的位置:首页 >行业观察 > 行业观察

汇丰晋信:流动性继续收紧 重点关注即将公布的数据

![]() 2017-05-08 15:57:06

来源:互联网

2017-05-08 15:57:06

来源:互联网

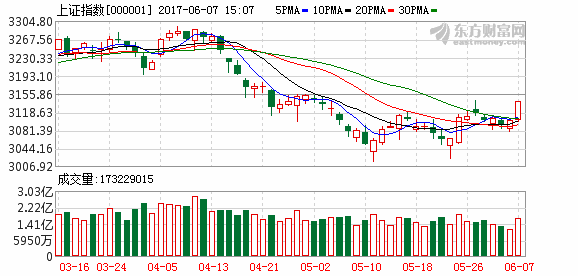

简介: 市场回顾:一、震荡走低 指数考验3100 上周A股维持了弱势震荡格局,指数震荡走低,周五一度跌破3100点整数关口,考验着投资者的心理。全

市场回顾:

一、震荡走低 指数考验3100

上周A股维持了弱势震荡格局,指数震荡走低,周五一度跌破3100点整数关口,考验着投资者的心理。全周上证综指下跌1.64%;风格指数方面,上证50和沪深300分别下跌1.13%和1.66%;中小板指数和创业板指数下跌2.21%和1.76%。蓝筹股表现依然略好于成长股。

5月4日,美联储公布了最新的利率决议,维持现有利率水平不变。但由于其会后声明偏鹰派,使得6月加息预期陡增。声明公布后,美元指数走强,贵金属和大宗价格则大幅下跌。COMEX金价上周跌幅超过3%,ICE布油更是下跌超过6%,均创下今年以来罕见跌幅。

二、军工股利好出尽 地产产业链走强

上周行业板块方面并无太大亮点,几乎所有行业的涨跌幅都在1%~-3%,各行业之间差距并不大,凸显行情弱势调整的格局。

其中家电板块以1.22%领涨,建材、建筑等地产相关产业链紧随其后。TMT板块上周依然下跌,但跌幅收窄,行业排名居于中游偏上位置。石油石化、非银、有色、煤炭等一季度表现不错的周期股上周继续回调。而受到C919首飞消息刺激,军工股利好兑现炒作落地,以5.6%的跌幅在上周垫底。

上周重要数据及事件

PMI回落 经济放缓仍在预期之内

最新公布的官方PMI数据从上月的51.8下滑至51.2,于今年内首次下跌。财新PMI则从51.2下滑至50.3,已逼近50的枯荣线。

尽管PMI下滑反映了二季度开始中国经济增速有所放缓,但这本就在市场预期之内,后续数据如非大幅不达预期,则对市场整体影响应比较有限。

流动性收紧 国债利率持续上行

随着监管不断收紧,市场流动性也开始逐渐紧张。上周十年期国债收益率持续上涨,创下年内新高。在流动性未有缓解之前,股市和债市恐仍将维持弱势格局。

本周重要关注点

CPI和PPI

从预期来看,4月CPI有望同比回升,而PPI可能继续下降,剪刀差有望收窄。PPI数据可能将进一步坐实经济前高后低的预判,也有望提升市场对于央行放松货币政策的预期。

M1、M2 、社会融资额

近期随着监管趋严和银行缩表,市场流动性明显收紧。即将公布的M1、M2和社融数据将对流动性的收紧程度给出具体参考,届时可能引发市场对之前预期的修正。

相关文章

- 汇丰晋信:流动性继续收紧 重点关注即将公布的数据

- 这次下折可能还会有赚?何解?

- 固定收益明星璀璨 鹏华基金又摘业内权威奖项

- 专家、业界热议养老保障第三支柱公募可发挥“长钱”优势

- 聚焦绝对收益 金鹰民丰回报定开混合型基金4月24日首募发行

- QDII继续看好香港银行股

- 机构委外定制基金首曝光 多只基金单一持有人占比超90%!

- 凯石财富:固收基金发行回暖 多家公募布局债基

- 史上“最迷你”LOF:1.5万“承包”整只基金 人生赢家就是TA了

- 私募壳倒卖:60万起步能卖120万 一条龙服务可\"私人定制\"

- 前4个月股基上涨近2% 再现大额赎回致净值飙涨

- 鲁政委:央行缩表不等于货币政策紧缩 需厘清央行资产负债

- 保险和银行板块持续上攻 相关基金表现亮眼

- 星石投资:养老金循序渐进入市有望改善A股市场结构

- QDII风景独好 公募看好海外市场

- 国产航空航母双获突破 鹏华空天一体指数基金5月5日发行

- 大盘破位!哪些基金成抗跌英雄?

- 4天有3只分级B下折 更有近300亿份分级濒临下折

- 金溢科技、伟隆股份、金牌厨柜网上申购中签结果出炉

- 恒指牛气冲天 沪港深主题基金业绩冰火两重天

随机图文

-

花呗怎么借钱出来(花呗风控怎么解除)

1、如何实现花呗风控:如何应对花呗风控,只能收款不能收款?您好,花呗风控的处理方法有以下几种:网购改善方法:有的朋友在使用花呗网购... -

新能源基金光环褪色?去年冠军新年遭“滑铁卢”

开年以来,基金大跌频频登上热搜。2021年的高景气的新能源赛道在2022年开年以来更是吃了“闭门羹”。财经网金融注意到,去年主动权益冠军前海 -

沪指收盘上扬逾1%深成指大涨近2% 行业板块全线飘红

摘要 【收盘播报】沪指收涨逾1%,深市三大股指集体大涨,深成指涨幅接近2%,行业板块全线上扬。A股今日迎来久违的普 -

尔康制药被指涉嫌财务造假?公募汇金社保齐躺枪

导读:遍地是坑,机构也无奈啊。去年底遭质疑涉嫌海外作假的信威集团至今仍未复牌,如今机构们再度踩到遭质疑造假的地雷。一、尔康制药被指... -

成交活跃,易方达中国A50ETF一键布局中国优质资产

易方达中国A50ETF(交易代码:563000,场内简称:中国A50ETF)等MSCI中国A50互联互通ETF受到市场关注,自上周一上市以来 -

打八折!前海再保险10%股权即将二拍,起拍价2.65亿元

日前,《每日经济新闻》记者从京东司法拍卖平台获悉,前海再保险股份有限公司(以下简称“前海再保险”)10%股权将于4月6日再次在平台进行拍卖, -

能源采掘板块午后全线爆发 煤炭B基盘中涨逾3%

摘要 【能源采掘板块午后全线爆发 煤炭B基盘中涨逾3%】5月19日午后盘中,沪深两市持 -

又一批基金经理调仓曝光:中盐化工新进中庚基金丘栋荣前十重仓,招商银行成东吴基金两产品新宠

(记者周晓雅)继中银基金后,第二批公募一季报来袭。中庚基金旗下的4只基金、东方阿尔法基金、东吴基金旗下多只基金今日发布2021年一季报。总体