您的位置:首页 >深度报道 > 深度报道

鲁政委:央行缩表不等于货币政策紧缩 需厘清央行资产负债

![]() 2017-05-06 06:32:15

来源:互联网

2017-05-06 06:32:15

来源:互联网

简介:2017年2月份和3月份,中国央行资产规模分别缩减了2798亿元和8116亿元。央行资产规模的收缩引起了市场的广泛关注。由于美联储正考虑缩表

2017年2月份和3月份,中国央行资产规模分别缩减了2798亿元和8116亿元。央行资产规模的收缩引起了市场的广泛关注。

由于美联储正考虑缩表以退出量化宽松政策,许多人认为,中国央行资产规模的收缩也是货币政策收紧的信号。那么,央行缩表的确等于货币政策紧缩吗?厘清这一点需要从了解央行的资产负债表开始。

认识央行资产负债表

典型的中央银行资产包括黄金、对政府和银行的贷款、对政府证券和国外资产的投资,以及其他资产。而典型的中央银行负债包括通货、政府和银行的存款、借贷以及其他负债。

标准的中央银行资产负债表

资料来源:人民银行国际司课题组(2010):《“中央银行资产负债表及其危机应对能力”研究(三)——央行应对危机措施对其资产负债表的影响》。

然而,对不同国家的中央银行而言,资产或负债中不能分项的占比存在很大差异。以中国和美国为例,从资产方来看,中国央行的资产中很大一部分是外汇资产。2017年3月,外汇资产占中国央行资产的比例超过64%。而得益于美元国际储备货币的地位,美联储不需要持有较多的外汇资产。2017年3月美联储外汇资产占比仅为0.45%。

从负债方来看,中美法定存款准备金率悬殊的高低水平,则是中美央行负债结构中的最重要差异。目前中国大型金融机构的法定存款准备金率为17%。这使得2016年存款性机构存款占中国央行总负债的比例高达68%。

而美国仅对净交易账户有准备金要求,对1550万美元以下的账户免收准备金,对规模在1550万至11510万美元之间的账户征收3%的准备金,对超过11510万美元的账户征收10%的准备金[ 数据来自美联储官网。]。由于整体上较低的法定存款准备金率水平,使得在2016年的美联储负债中,存款性机构存款的占比仅为不到40%。

存款性机构存款占央行总负债比例

资料来源:Federal Reserve,WIND,兴业研究。

含义迥异的央行缩表

所谓的央行缩表,既可指资产方的收缩,也可指负债方的收缩。虽然从复式记账会计恒等式的角度来说,资产和负债两边永远相等。但资产或负债中不同分项的变化,其政策含义却并不完全一致。因此,“缩表”未必总是等于货币政策收紧;反之,“扩表”也未必总是对应于货币政策转松。

除黄金和其他资产外,央行资产可以分为三类,一是国外资产,二是对政府的债权(包括对政府的贷款和所持有的政府债券),三是对银行的债权。这三类资产的减少均可能导致央行资产规模的收缩。

在中国,外汇资产是央行的主要资产。在2014年以前,受经常账户和金融账户双顺差的影响,央行外汇资产不断积累。然而,在2014年后,随着金融账户逆差的扩大,央行外汇资产规模出现了下降。

面对外汇资产的下降,中国央行有两种选择:一是通过降低准备金率释放流动性。这种情况下,央行的负债规模可能随之下降,央行的总资产规模出现收缩,即出现“缩表”;二是通过扩大对其他存款性公司的债权,来弥补外汇资产下降,也就是更多通过逆回购、PSL、MLF、SLF、SLO等方式来注入流动性。考虑到流动性需求会随着经济规模扩张而自然增长,央行对其他存款性公司债权的增幅可能超过外汇资产的降幅,此时往往表现为央行的“扩表”。

第一种情况的典型案例出现在2015年。2015年4月至9月,在央行资产端,外汇占款累计下降近1.4万亿元。为应对外汇占款的下降,央行于2015年4月和9月两次下调存款准备金率。2015年4月至9月,央行的总资产共计下降约1.6万亿元。

在此期间,尽管央行资产规模出现了明显的收缩,但准备金率的两次下调释放了大量流动性。这种情况下的“缩表”显然无法与货币政策的紧缩对应上。

第二种情况则是2014年之后更为常见的情况。随着2014年后外汇占款的下降,央行更多地通过公开市场操作、MLF等方式投放货币。2014年1月至2017年3月,央行外汇资产累计下降4.8万亿元,而央行对其他存款性公司的债权累计增长接近6.8万亿元,此时,央行是“扩表”的。

然而,与降低法定存款准备金率这种“缩表”行为相比,以公开市场操作、MLF等所进行的“扩表”,其显然具有更强的紧缩意味,因为公开市场、MLF等方式投放的流动性不仅期限较短、需要商业银行提供抵押品,更为重要的是还需要向央行支付一定的资金成本。

(鲁政委系兴业银行[股评]、华福证券首席经济学家 ,李苗献系兴业研究分析师,郭于玮系兴业研究分析师)

相关文章

- 鲁政委:央行缩表不等于货币政策紧缩 需厘清央行资产负债

- 保险和银行板块持续上攻 相关基金表现亮眼

- 星石投资:养老金循序渐进入市有望改善A股市场结构

- QDII风景独好 公募看好海外市场

- 国产航空航母双获突破 鹏华空天一体指数基金5月5日发行

- 大盘破位!哪些基金成抗跌英雄?

- 4天有3只分级B下折 更有近300亿份分级濒临下折

- 金溢科技、伟隆股份、金牌厨柜网上申购中签结果出炉

- 恒指牛气冲天 沪港深主题基金业绩冰火两重天

- 年化收益超20% 兴全商模成金牛黑马

- 保住本金才是我们目前的首要任务

- 司法备考不焦虑 厚大司考支招非法本考生提升通过率

- 新金融合规与匠心同行,善林财富弘扬正能量

- 委外新规叠加资金紧张 19年来首现新发基金合同不生效

- 安硕益盛携手算话征信 破解零售信贷风控难题

- 杨德龙站住!嘴上喊抄底你却偷偷减了仓?

- 监管层正在研发一种新基金 但只有满足这两个条件的基金公司才有资格做

- 靠个人能力生存的时代过去了 小私募纷纷酝酿关门转让

- 广发基金公司林传辉:恪守资管行业本源 认真践行资产管理人职责

- 太平基金汤海涛:组合策略选股 瞄准深度行业研究

随机图文

-

独特理论指导,塑造“核心资产” 这家基金公司权益投资不拘一格

从生活中捕捉投资线索,以强大的理论指导投资,融通基金特色投资理念造就了多只明星权益产品。其中,融通转型三动力、融通行业景气(161606)长 -

超4亿美元资金上周流入加密货币基金和产品 创历史第二高纪录

【TechWeb】12月8日消息,据国外媒体报道,上周,随着比特币价格突破历史高位,机构投资者向加密货币基金和产品投入的资金创下了历史第二高 -

上半年57只主动权益类基金收益超过30% 灵活配置型基金占比过半

上半年,2021年主动权益类基金排名“争夺战”落下帷幕,公募基金为持有人交出了满意的答卷。根据中国基金业协会最新数据显示,截至2021年5月 -

易方达基金投顾解析“养基”为何难

近年来,随着资管新规的逐步落地和“房住不炒”理念的逐步夯实,公募基金凭借丰富的产品类型、优秀的长期业绩等愈发得到投资者的青睐。在20... -

货基降温 多公司申报短期定开债基

本报记者 姜沁诗自货币基金开始降温之后,短期定开债基成为多家基金公司为机构配置需求提供的新选择。从基金2017年四季报便可以发现,多只短期定 -

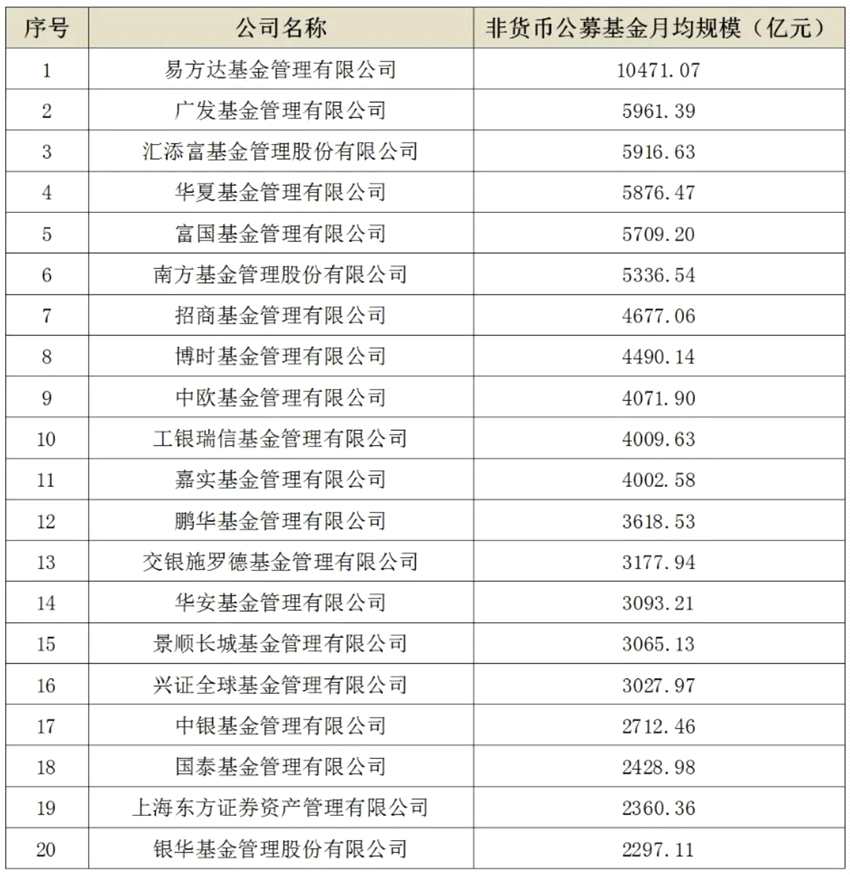

三季度公募月均规模出炉,易方达非货币基金规模再站万亿之上,5000亿俱乐部排序生变

三季度公募非货币基金月均管理规模出炉,易方达再站万亿大关之上,广发、汇添富、华夏、富国及南方基金继续巩固行业头部地位。与此同时,基... -

沪宁股份网上申购中签结果出炉 中签号码共有37890个

摘要 【兑奖了】沪宁股份网上申购中签结果出炉,中签号码共有37890个。 -

首批债券基金三季报亮相,定开债基杠杆率超1.5倍,利率债基规模连续三个季度缩水

财联社(北京,记者 陈俊岭)10月21日,德邦基金旗下三只债券型及基金三季报揭开神秘面纱。这三只均成立于2020年的“20后”债券基金,交上