您的位置:首页 >投资创新 > 投资创新

赎回压力山大?理财公司忙“救驾” 摊余成本法估值成“叫卖”热点

![]() 2022-12-23 11:30:08

来源:北京商报

2022-12-23 11:30:08

来源:北京商报

简介:今年以来,债券市场调整不断,让前期表现较为稳健的固收类理财产品出现了净值回撤现象,也让理财公司面临不小的“赎回”压力。为了增强投资者信心,消

原标题:赎回压力山大?理财公司忙“救驾” 摊余成本法估值成“叫卖”热点

今年以来,债券市场调整不断,让前期表现较为稳健的固收类理财产品出现了净值回撤现象,也让理财公司面临不小的“赎回”压力。为了增强投资者信心,消除净值波动带来的负面影响,12月21日,北京商报记者注意到,已有不少理财公司推出了采用摊余成本法估值波动控制的理财产品,并将此类产品作为震荡市场的首选。虽然摊余成本法估值有助于平滑持有期内净值波动,不过,也有理财公司人士直言,该方法大面积推广使用的可能性偏低,也仅是理财公司为平滑收益的一种方式,待债券市场波动恢复常态后,理财产品净值波动也有望逐步降低。

多家理财公司力推“低波动”产品

“摊余成本估值,净值更安心”“持有到期资产,策略更放心”……北京商报记者注意到,在债券市场调整不断的背景下,近段时间以来,理财经理除了在社交媒体分享净值波动知识安抚投资者情绪之外,还卖力推荐“低波动”风险理财产品,其中以摊余成本法估值为主流。

“摊余成本产品重磅首发!”根据一位股份制银行理财经理晒出的产品宣传海报,这是信银理财发行的一款名为(安心+)全盈象固收稳健一年封闭式1号D(私银)理财产品,购买起点为100万元,募集期为2022年12月19日-2022年12月23日,产品风险等级为PR2级,产品类型为公募、固定收益类、封闭式产品。

据了解,该产品属性为固收类产品,底仓主要投资银行间短融中票、PPN1、交易所非公开公司债等信用债品种、非标准化债权类资产、在银行间市场和证券交易所市场发行的资产支持证券、非公开定向债务融资工具、债券型证券投资基金,以及同业存单等少量货币市场类资产。在宣传界面,信银理财将“摊余成本估值、波动控制,更放心”作为主要信息展示。

无独有偶,苏银理财近期向投资者力推的“启源现金1号”理财产品也采用了摊余成本法估值。在宣传界面苏银理财表示,“今年以来,受市场利率下行、产品投资标准大幅提高、投资风险主动降低等因素影响,现金管理类产品整体收益呈下滑趋势,但‘启源现金1号’七日年化收益率依然大幅跑赢全市场货币基金均值,处于市场同类产品前列,是客户震荡市中的好选择”。

对力推“低波动”产品的考量,一位理财公司相关人士表示,今年以来,由于内外多重复杂因素影响,金融市场波动较大,部分理财产品净值波动随之增大,也导致部分理财公司有动力通过采用摊余成本法估值方法,以降低理财产品估值波动,稳定投资者信心。

融360数字科技研究院分析师刘银平在接受北京商报记者采访时表示,10月底以来,由于债券市场震荡,理财产品再遇净值下跌潮,很多投资者的持仓收益率大幅下降甚至出现浮亏的状态,此时采用摊余成本法对理财产品进行估值,产品收益率会比较稳定,投资者也更易接受。

摊余成本法估值难成主流

众所周知,理财产品主要投向存款、债券等固收类资产,债券价格受市场利率、宏观经济环境等因素的变化而产生波动,进而传导到产品净值。“资管新规”之后,理财产品全面“净值化转型”,要求采用市值法估值,理财产品净值会根据市场情况每日调整。例如,当市场利率快速攀升时,债券价格下跌,理财产品净值随之下跌。

所以,在市值法估值方式下,产品净值可能会有较大的波动,为了安抚投资者情绪,减轻赎回压力,不少理财公司开始推出以摊余成本法估值的理财产品。上述理财公司人士直言,摊余成本法估值有助于降低市值法估值的净值波动相对大等问题,有助于平滑持有期内净值波动,受部分稳健型、偏好预期收益稳定投资者欢迎。

从理财经理晒出的宣传册也可以看到,采用摊余成本法估值的理财产品,净值波动幅度较低,呈现一条向上波动的平滑曲线,而在市值法估值方式下,理财产品收益表现则由多条长短不一的曲线组成,波动幅度较为明显。

“摊余成本法是将资产的票面利率或商定利率在剩余期限内平摊。”刘银平介绍称,其优势在收益率波动较小,大部分货币基金采用的就是摊余成本法,如果封闭式理财产品配置的资产在封闭期内不交易,将持有到期,或者是金融资产没有活跃的交易市场,或者没有报价,可以采取摊余成本法估值。

不过,并不是所有理财产品都可以采用摊余成本法估值。一位城商行理财部门人士表示,行内净值型理财产品按照《企业会计准则》和《关于规范金融机构资产管理业务的指导意见》关于金融资产估值核算的相关规定,确认和计量产品的净值。针对所投金融资产以收取合同现金流量为目的并持有到期、所投金融资产暂不具备活跃交易市场,或者在活跃市场中没有报价的产品,不能采用估值技术可靠计量公允价值采用摊余成本法估值。

该方法大面积推广使用的可能性也偏低。一位银行理财部门人士直言,采用摊余成本法估值也仅是理财公司为平滑收益的一种方式。一方面,国内完成理财产品净值化转型,就要打破这种理财产品保本保收益的“假象”;另一方面,近期债券市场等波动属于非常态,随着短期因素影响淡出,市场情绪恢复,净值波动有望逐步降低。

在南财理财通特邀专家卜振兴看来,摊余成本法估值的优势主要在于没有净价波动,资产收益变得更加平稳,这种估值方式目前还谈不上主流,未来符合要求的资产可能会将摊余成本估值作为一个主要的选择。

应不断优化资产配置结构

随着理财产品估值方法向公允价值计量原则的切换,产品底层资产的波动将直接反映在理财产品的收益表现上,未来,依靠摊余成本法估值以平滑收益的方式难以为继。

刘银平指出,采用摊余成本法估值需要满足两个条件:一是产品是封闭式的,在封闭期间资产不会交易,需持有到期;二是产品是封闭式的,资产不具备活跃交易市场,或者在活跃交易市场中没有报价。理财产品配置的资产中,债券占比最高,而且大部分都是可交易的债券,对于中长期封闭式产品来说,可考虑用摊余成本法估值,但对于中短期产品或是开放式产品来说,摊余成本法估值并不适用。此外,采用摊余成本法估值,不利于理财产品打破刚性兑付,也不利于投资者风险防范意识的培养。

对理财公司来说,在市场震荡时,及时优化资产配置比例,运用金融工具对冲市场风险,降低产品净值波动,提升资产管理“硬实力”才是亟待解决的问题。

正如卜振兴所言,理财公司应提高大类资产配置的能力,通过不同资产的搭配熨平收益;运用好衍生对冲工具,平抑产品收益波动,同时,加强研究分析能力,做好市场预判。

机构也意识到提升投研能力建设的重要性。一家股份制银行理财公司人士表示,从理财公司中长期发展看,需要理财公司加强投研能力建设,加强权益类资产等方面的研究;增强创新能力、丰富产品体系,满足投资者多元化需求。优化资产配置结构努力降低净值波动,并加强投资者教育,树立长期价值投资理念。

北京商报记者 宋亦桐

相关文章

- 赎回压力山大?理财公司忙“救驾” 摊余成本法估值成“叫卖”热点

- 快讯丨中保协首次发布能繁母猪、育肥猪养殖保险和森林保险行业示范条款

- “智慧养鸡”技术蝶变背后 马上消费科技实力凸显

- 齐鲁银行推进理财子公司申请 中小银行发展理财业务热情高

- 平安疫情防护免费智能咨询平台登陆新华社客户端

- 快讯|齐鲁转债上市首日破发 收盘价为95.13元

- 快讯|央行:三季度末银行业机构总资产为373.88万亿元,同比增长10.2%

- 战开门红or战收官?11月保费暴露险企差异策略,有无投资机会?机构这样看

- 今年炒股胜买基?基金长投价值仍显著

- 创新驱动叠加布局需求 ETF规模逆势扩张

- 湖北:税费支持政策红利持续释放

- 产品频频“破净”未改发行回暖趋势 推进银行理财市场规范转型

- 权威快报丨构建数据基础制度体系 “数据二十条”来了

- 降低成本,优化配置,互联互通 数字产业集群千帆竞发

- 2022经济印象:扩内需 谋创新 促开放

- 新华全媒+|多地药企马力全开 药品流转加快——最大限度满足群众用药需求

- 个人养老金银保行业平台如何管理?如何运行?配套规则酝酿中

- 民生理财发售首只ESG主题理财产品

- 地产债反弹 纯债私募基金净值逆势上涨

- 花旗宣布将逐步关闭中国大陆个人银行业务 继续坚定在中国发展企业与机构客户业务

随机图文

-

今年首例公募基金正式清盘 216只基金低于清盘警戒线

昨日,华安基金旗下中证细分地产ETF终止上市,这是今年首例公募基金正式清盘。据了解,该基金成立于2013年,截至去年6月30日资产规模200 -

2021年第三季度金信民长混合A基金持仓了哪些股票和债券?基金重点卖出哪些股票?(2021年第二季度)

2021年第三季度金信民长混合A基金持仓了哪些股票和债券?基金重点卖出哪些股票?南方财富网为您整理的金信民长混合A基金持股和债券持仓详情,供 -

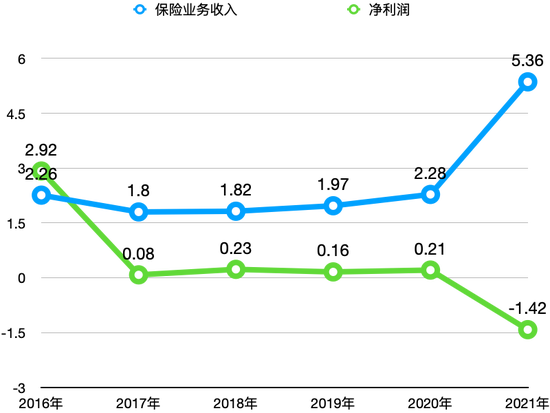

现代财险交出转型成绩单:保费倍增费用承压,2021年净亏损1.42亿元

作者:石雨近日,现代财险披露2021年年报与2022年一季度偿付能力报告,为其在外资转合资,引入股东联想控股与滴滴的转型之役打出首份成绩单。 -

资产差了4.67亿!相隔一个月,海口农商行公布的两份成绩单为何差异明显?

近期,海口农商行披露其2021年财报,报告显示,该行报告期内营业收入增幅达到了11 90%,净利润增速达到了80 56%。该行营收净利的增长 -

昆仑银行第三大股东拟“清仓”转让股权 净利润连续两年下滑

中国网财经6月29日讯(记者 燕山 蔺壮壮)近日,上海联合产权交易所网站显示,中海集团投资有限公司拟转让所持约3 85亿股昆仑银行股权。根据 -

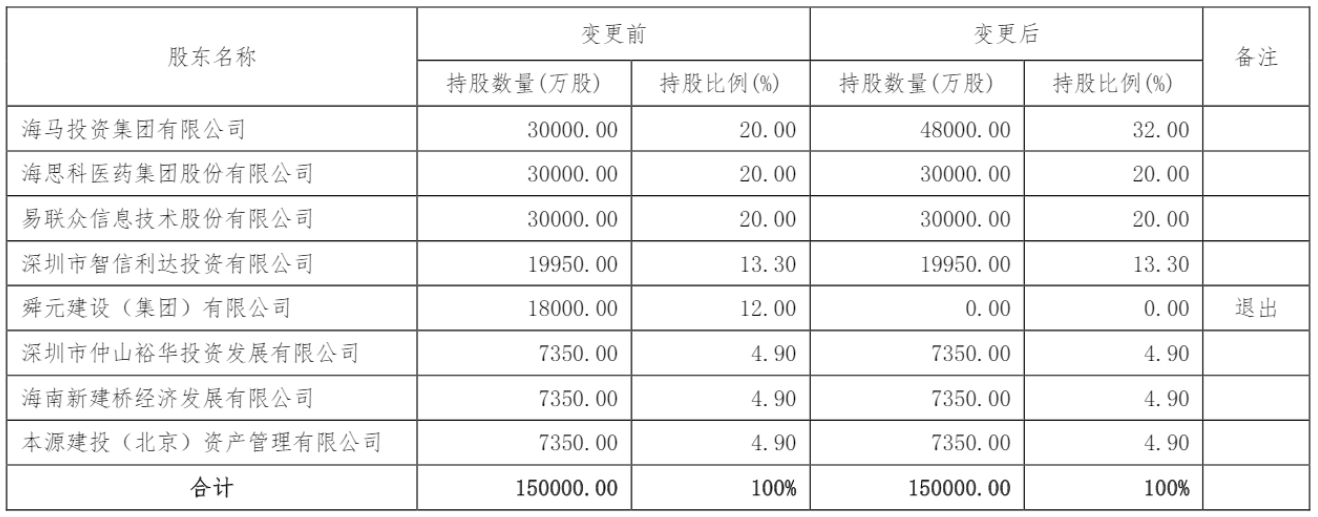

舜元建设拟退出海保人寿 海马集团将以持股32%成第一大股东

每经记者 涂颖浩 上海报道 近日,海保人寿发布公告称,舜元建设(集团)有限公司(以下简称“舜元建设”)拟将其所持有的海保人寿全部股... -

平安基金贾志:投资者自己可以多逆向思考 别人狂欢我冷静 别人吐槽我布局

投资研报【机构调仓】“业界良心”杨东、“民间股神”林园、“成长一哥”刘格菘、冯柳、葛卫东、葛贵兰等大佬最新调仓踪迹曝光(内附详细名... -

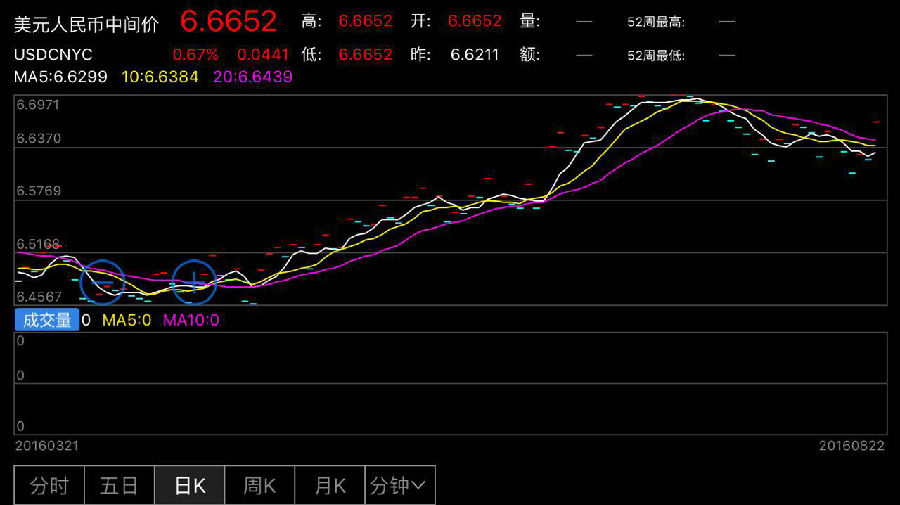

人民币中间价下调441点 为6月27日以来最大降幅

人民币中间价下调441点 为6月27日以来最大降幅。人民币中间价走势图人民币汇率行情互联网22日讯,人民币中间价下调441点,为6月27日以