您的位置:首页 >深度报道 > 深度报道

“防疫”医疗险仅余一款在售 未来新冠相关保险保障内容或向重症、危重症及身故转移

![]() 2022-12-15 11:30:14

来源:21世纪经济报道

2022-12-15 11:30:14

来源:21世纪经济报道

简介:南方财经全媒体记者 郑嘉意 北京报道“新十条”发布后,多家保险公司对包含新冠确诊责任的保险产品采取了紧急下架的调整处理;在微博、微信、豆瓣、

原标题:“防疫”医疗险仅余一款在售 未来新冠相关保险保障内容或向重症、危重症及身故转移

南方财经全媒体记者 郑嘉意 北京报道

“新十条”发布后,多家保险公司对包含新冠确诊责任的保险产品采取了紧急下架的调整处理;在微博、微信、豆瓣、小红书等社交平台,“如何购买新冠保险”、“新冠保险理赔条件”等词条均引发热议。

近日,北京银保监局印发《关于加强金融支持复工复产相关工作的通知》,要求保险公司加快设计开发价格普惠、适宜人群广泛的新冠病毒传染病相关责任险种,保障新冠病毒导致的重症、危重症和死亡风险。

疫情防控已进入新的阶段。如何在新冠病毒传染病带来的不确定性下挑选、甄别适合的保险产品,已成为消费者的共同诉求;如何在新形势之下完善精算模型,找到消费者需求、企业可持续能力及产品普惠属性间的平衡点,也成了保险业的“必修课”。

仅余一款“防疫”医疗险尚未下架

“该产品已售罄”、“产品已无法搜索”、“暂无相关信息”……随着“新十条”发布,曾在各大平台风靡一时的“防疫险”目前只剩由人保健康承保的“疫安心·防疫保(含新冠)”一款。

从产品属性看,除针对疫情单独设置的“防疫”医疗险外,重疾险、意外险及寿险都可拓展新冠病毒传染病相关保障责任。

保障范围方面,“防疫”医疗险几乎涉及新冠疫情中可能出现的所有场景,内容包含前期的核酸查验补偿、隔离津贴、确诊津贴,以及中后期的轻症、重症、危症补偿;重疾险、意外险保障范围则多集中在新冠病毒及新冠疫苗导致的重症、危重症及身故几类。

截至12月13日,各大中介平台所售“防疫”医疗险已仅剩“疫安心·防疫保(含新冠)”一款。该产品在支付宝“蚂蚁保”平台上销售,由人保健康承保,保费为2.61元/月,保障内容包括新冠重症/危重症住院津贴10万元和传染病(含新冠)住院(含方舱)津贴100元/天。

“水滴保”小程序中,由永安财险承保,保障内容包括最高30万元新冠身故/伤残保障、最高1万元新冠确诊保险金以及200元/天新冠集中隔离津贴的“水滴新冠防疫险”已处于售空状态;美团平台上,由大地保险承保的新冠抗疫保也已下架。此前,华泰财险曾推出新冠疫情保障险,保障内容包括新冠病毒肺炎身故/伤残保障、确诊津贴、隔离津贴、预防接种意外身故/伤残责任等,目前,该产品同样作下架处理。

一位中介机构代理人对记者表示,公司平台曾售新冠病毒传染病相关保险产品已全面下架,经查询,当前市场中仅剩人保健康承保的“疫安心·防疫保(含新冠)”一款产品仍在“蚂蚁保”平台销售。

“这款产品无症状、轻症都是不赔付的,同时有十五天等待期。”上述代理人表示,“产品重点是重症,遇到问题需要住院,它可以提供充足的治疗费。”

记者注意到,除“防疫”医疗险外,不少拓展新冠保障责任的重疾险、意外险及寿险产品也已停售。如昨日市场中仅剩的一款保障范围涵盖新冠肺炎、新冠疫苗导致的身故、伤残的“中国人保大护甲3号成人意外险”,也于13日显示“迭代中”,已关停购买通道。

中央财经大学保险学院教授周渭兵指出,此次产品的下架与防疫政策的调整有关。“解封了,不需要隔离,所以原来的隔离津贴、确诊津贴等险种部分失去了意义;而由于疫苗的成熟和非强制性的接种,疫苗接种异常保障的需求也会减少。但保障新冠病毒导致的重症、危重症和死亡导致的风险依然具有保险的意义。”

保障内容向重症、危重症及身故转移

对外经济贸易大学保险学院系主任何小伟指出,市场中,新冠病毒传染病相关责任险种的发展与疫情可能对消费者身体造成的影响紧密相关。

周渭兵表示,从整个新冠病毒产生、传染和防疫、治疗的过程和影响的人群看,涉及新冠的保险在老年人群和从事特定工种的特殊群体中会有持续的需求,近期需求较大但过了高峰期后会逐渐减少。

“保险能够发挥作用的领域一定是小概率事件。当比例过高,确诊就不可能作为事件进行赔付。保险公司在以往疾病相关保险的测算、定价上都有稳定的统计数据支持,新冠亦然。”何小伟表示,“需要注意的是,病毒的变化本身就是一个变数,保险公司在产品的设计、定价时更应审慎推进。”

12月9日,北京银保监局印发《关于加强金融支持复工复产相关工作的通知》,要求保险公司加快设计开发价格普惠、适宜人群广泛的新冠病毒传染病相关责任险种,保障新冠病毒导致的重症、危重症和死亡风险。同时,提升“北京普惠健康保”参保人的保障水平,支持保险机构在不提升费率的情况下扩展产品保险责任,提高对新冠病毒导致的重症、危重症和死亡风险的保障能力。

“北京银保监局的态度是科学、准确的——未来保险能发挥作用的方向主要集中在重症、危重症及身故三类。”何小伟表示,“‘北京普惠健康保’要做到提供高质量保障,就必须考虑产品可能面临的风险。如果将隔离、无症状等情况加入保障范围,势必面临大量的赔付支出,企业经营压力增加,产品将面临可持续风险。”何小伟称。

周渭兵则指出,对于传染病防疫险,要考虑的因素包括参保人群、参保人数、疾病的发病率、医疗费用以及人体的伤害程度五项。“未来,随着人们对新冠病毒认识深入,参保人群和参保愿望有可能大幅度减少,这时必须提高费率,即提高进入门槛,才能确保保险产品不出现亏损。”

同时,亦有业内人士表示,此轮新冠病毒传染病相关保险的下架调整也是产品设计、开发及销售持续规范化的体现。记者注意到,此前,在微博、微信、豆瓣、小红书等社交平台均有大量因新冠病毒传染病相关保险理赔而产生的纠纷。

如部分保险产品宣传语较为模糊。此前,有新冠病毒传染病相关保险产品宣传页面表示“隔离即赔付”,但实际条款中则强调区分居家隔离、集中隔离、强制集中隔离等概念,消费者理赔时发现不满足要求;有产品宣传页面表示“确诊即赔付”,但实际理赔中要求上交材料复杂、且脱离实际,除核酸检测结果外还需出具医师报告、肺部ct等集中隔离时难以提供的证明材料。

“一方面,部分机构有博眼球、炒噱头的倾向。”何小伟指出,“部分机构通过模糊语义打‘擦边球’,吸引消费者投保。实际上此类产品定价不科学,若依照宣传语赔付,势必产生亏损,无法持续发展;若按照具体条款和保险公司的释义执行,则产品对消费者实际提供的保障作用不大。”

“另一方面,消费者也应当主动提升认知。”何小伟表示,“日常语境和专业语境可能存在区别,购买保险产品时消费者可以主动对比、阅读条款,避免此类情况发生,增加理赔难度。”

此外,何小伟表示,监管层在审核保险机构提供的产品备案时,也应当强化对相关标语的关注,避免保险机构与消费者间因认知差异产生理赔纠纷。“目前,大部分机构态度仍是谨慎、保守、合规的。信息差有时候是被误导产生的,这时更大的责任在产品提供方,保险公司在这一过程中更应爱惜羽毛,避免引发舆情。近年来,监管层在人身险方面对误导销售、消费者权益的保护持续强化,这样的倡导也有利于消除误导,引导行业高质量、可持续发展。”

相关文章

- “防疫”医疗险仅余一款在售 未来新冠相关保险保障内容或向重症、危重症及身故转移

- 108只“绿色投资”公募产品 合计净资产逾2045亿元

- 金刚炮1.82米纯平长箱赋能商途 购车可享“1000抵6000”现金券

- 20万元紧凑型SUV天花板,传祺影酷和博越L谁更值得入手?

- 餐后血糖调节剂一华怡平伏格列波糖片

- 轻薄本高分高刷时代,2.8K 120Hz OLED华硕好屏是什么体验?

- 好声音、高画质、智能投:“千元机皇”酷开智能投影X3来了!

- 华硕轻薄本双十二大促,学生党职场新人的高性价比选择

- 跨境电商直播记

- 年内出资额逾130亿元 保险资金股权投资缘何“井喷”

- 新冠阳性拒保? 重疾险花样营销

- 持仓“押注”放大业绩波动 多个行业主题基金首尾业绩差超40%

- 聚力大湾区建设 “险资入粤”首破两万亿

- ESG投资快速发展 公募基金积极拥抱

- 银行理财连续4周减持债券

- 哈尔滨银行“美好生活账户”产品发布

- 平均募集规模超10亿份 增强策略ETF发行升温

- 现金管理类理财产品加速整改 专家:未来可通过“品种下沉”谋求较高收益

- 基金公司“规模战”再度打响 “精兵强将”纷纷出马

- 基金年度排名战进入倒计时 “小而美”基金成绩优主流

随机图文

-

创业板主题基金有哪些 2020年创业板基金收益排名

创业板主题基金有哪些 2020年创业板基金收益排名基金名称单位净值累计净值收益率重仓股费率近一周近一月今年以来近一年万家新机遇价2 0145 -

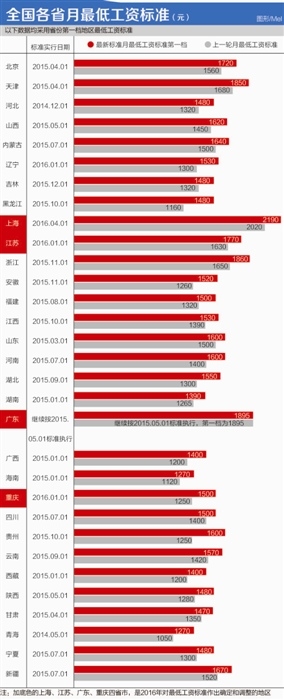

人社部将延长最低工资标准调整周期 旨在为企业减负

为企业减压 最低工资标准调整周期将延长导读之所以延长最低工资调整周期,与经济下行时期企业经营困难有关,也与近年来有舆论认为最低工资... -

2021年第二季度万家民瑞祥明6个月持有期混合C基金如何持仓股票?基金有哪些投资组合?

2021年第二季度万家民瑞祥明6个月持有期混合C基金如何持仓股票?基金有哪些投资组合?南方财富网为您整理的基金投资组合详情供大家参考。202 -

“2019浙商最信赖金融机构”发布 华侨基金连续四年荣登榜单

12月20日,2019(第十二届)《浙商》年会在杭州开幕。在年会主报告会上,“2019浙商最信赖金融机构”榜单发布,华侨基金荣膺“2019浙 -

诺德价值优势混合一年来涨了多少?基金有哪些投资组合?

诺德价值优势混合一年来涨了多少?基金有哪些投资组合?以下是南方财富网为您整理的截至12月10日诺德价值优势混合一年来涨跌详情,供大家参... -

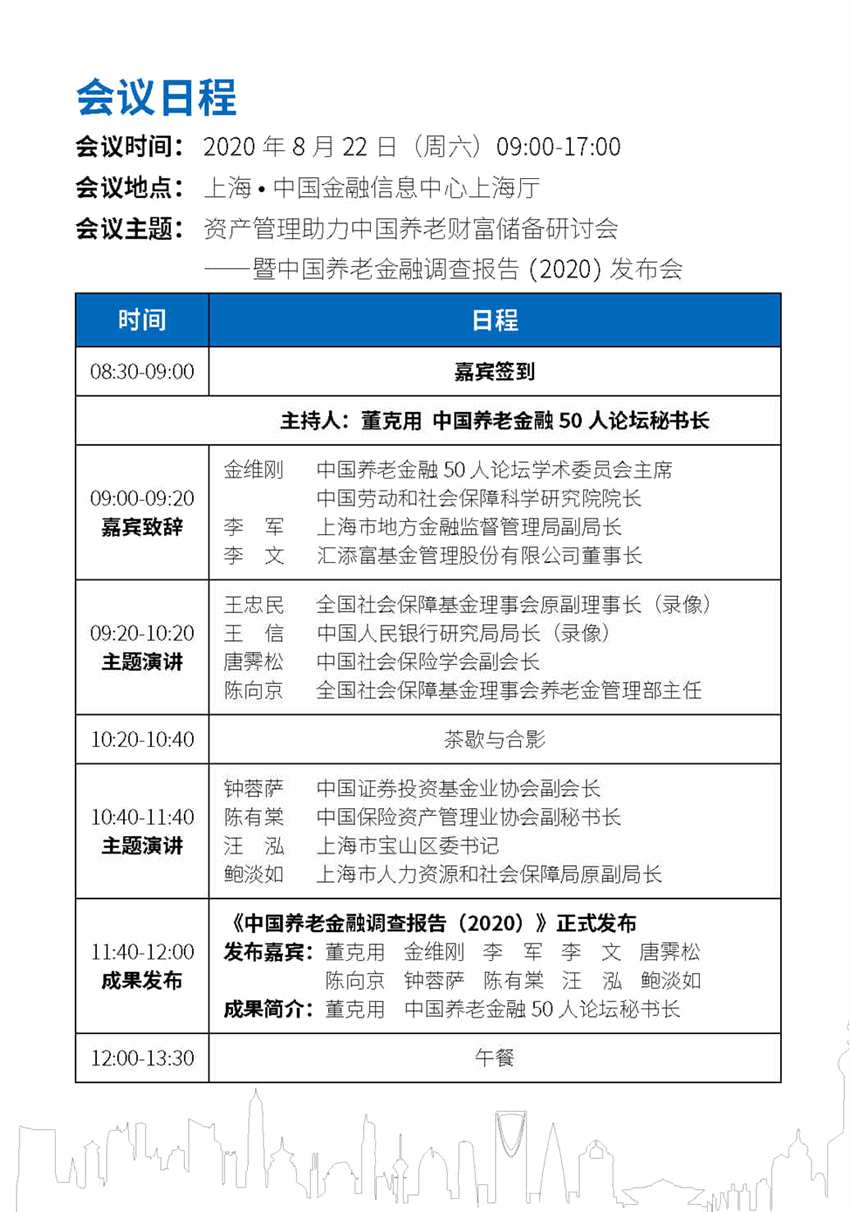

资产管理助力中国养老财富储备研讨会即将召开

8月21日,为迎接中国长寿时代,夯实国民养老储备,中国养老金融 50 人论坛将于 2020 年 8 月 22 日在上海举行峰会。本次会议由汇 -

监管与爆发:去壳化运动开展 十万亿私募来时路

本报记者 李洁雪 深圳报道导读记者从接近监管人士处获悉,尽管已经出现了首家“私转公”的案例,现在排队的机构也比较多,但现阶段放宽这... -

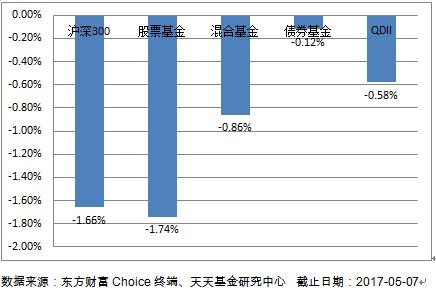

天天基金周报:业绩回调 消费、环保主题收益领先

市场概况:股票市场方面,本周A股市场出现了震荡中重心下移的态势,上证指数周五一度击穿3100点,尾盘在银行股拉升下3100点失而复得,新一轮