您的位置:首页 >投资创新 > 投资创新

资产差了4.67亿!相隔一个月,海口农商行公布的两份成绩单为何差异明显?

![]() 2022-05-09 11:30:14

来源:华夏时报

2022-05-09 11:30:14

来源:华夏时报

简介:近期,海口农商行披露其2021年财报,报告显示,该行报告期内营业收入增幅达到了11.90%,净利润增速达到了80.56%。该行营收净利的增长

原标题:资产差了4.67亿!相隔一个月,海口农商行公布的两份成绩单为何差异明显?

近期,海口农商行披露其2021年财报,报告显示,该行报告期内营业收入增幅达到了11.90%,净利润增速达到了80.56%。

该行营收净利的增长主要得益于净利息收入的增加。然而该行2021年的资产负债规模的增速均明显下降,总资产同比增长0.32%,总负债同比增长-0.46%,对于净利息收入增长的具体原因尚难得知。

此外,记者注意到,2021年房地产业再次成为海口农商行贷款及垫款主要投放行业,房地产贷款集中度仍值得关注。

5月7日,《华夏时报》记者致函海口农商行就净利息收入增长的原因、房地产行业资产质量控制方面的规划及股权质押等事宜进行了采访,但截至发稿,该行未给予回复。

业绩高增速

2021年海口农商行营业收入达到41.38亿元,同比增长11.90%,净利润达到10.75亿元,同比增长80.56%,业绩表现亮眼。

观察海口农商行年报数据,记者注意到,该行2021年净利润的增长主要得益于营业收入的增加和营业支出的减少。

2021年海口农商行营业收入增长了4.4亿元,主要得益于净利息收入的增长。

净利息收入为该行主要收入来源,近4年来营收占比均在70%以上。2021年,该行净利息收入达到了35.87亿元,比上一年增加了3.62亿元,同比增长11.23%。

投资净收益也为净利润增加贡献了一定力量。2021年投资净收益同比增加了0.97亿元。

中间业务收入则有一定降低。2021年手续费及佣金净收入为1.17亿元,同比增加0.15亿元。自2019年以来,海口农商行该项收入一直呈下降趋势。

营业支出方面,主要得益于资产减值损失的减少。2021年该行资产减值损失为13.95亿元,较2020年减少了1.15亿元。除可供出售金融产减值损失增加外,其他多项减值损失均降低,其中贷款减值损失、应收款项类投资减值损失减少明显。

净利息收入增加的具体原因是什么?

记者注意到,海口农商行2021年的资产负债规模的增速均明显下降,总负债同比增长-0.46%,总资产同比增长0.32%。

其中,吸收存款1179.79亿元,同比增长16.61%,应付利息34.15亿元,同比增长14.10%;发放贷款及垫款688.11亿元,同比增长13.76%,应收利息6.16亿元,同比增长-7.12%。可见,该行应付利息远高于应收利息。

就目前披露的数据来看,净利息收入增加的原因暂难以得知。

此外,记者注意到,海口农商行近日披露的2021年年报数据,与此前一个月发布的2022年同业存单发行计划中披露的2021年经营数据有较大差异。

2022年同业存单发行计划中披露,2021年海口农商行营业收入、净利润对应的增速分别只有0.11%、0.34%。相比起来,年报净利润数据比同业存单发行计划披露的数据增长了近八成。

除营收净利润数据差距较大外,在该行资产和负债规模上,两份数据也有较大差别。

2022年同业存单发行计划披露 数据显示,截至2021年末,海口农商行资产和负债规模均降低,其中总资产为1385.84亿元,较上年末减少了0.02%;总负债为1280.03亿元,较上年末下降0.60%。而年报中对应数据也有一定的“反转”。2021年年报显示,海口农商行2021年总资产为1390.51亿元,同比增长0.32%,总负债为1281.76亿元,同比增长-0.46%。相比同业存单发行计划披露的经营数据,年报中的资产规模增加了4.67亿元,负债规模增加了1.73亿元。

两份成绩单相隔仅1月,为何数据有如此大的差异?《华夏时报》记者注意到,海口农商行相关工作人员曾对外表示,是因同业存单发行计划披露的是未经审计的数据。

房地产贷款集中度值得关注

随着经营规模的扩张,海口农商行加大风险防控,通过“一户一策”“一行一策”的清收策略,完成了不良贷款清收处置任务,资产质量和风险抵御能力向好。

数据显示,2021年该行不良贷款余额15.79亿元,比年初减少2.28亿元,不良率3.56%,比年初下降1.03个百分点,不良贷款实现“双降”。且期末贷款损失准备余额29.32亿元,准备较为充裕,保持较好风险抵御能力。

然而该行的房地产贷款集中度仍值得关注。

从贷款投放行业来看,2020年,受海南省房地产调控政策影响,海口农商行收紧了房地产贷款政策,提高了房地产贷款准入门槛,投放至

房地产行业贷款占贷款总额的比重有所下降。但2021年房地产业再次成为海口农商行贷款及垫款主要投放行业,相关占比达到了8.74%,同比增长了1.33个百分点。

股东股权质押情况对经营的影响也值得关注。年报显示,该行股权质押总数达20.69亿股,在总股本中占比达55%,共有76名股东存在股权质押情形,其中64名股东股权质押率超过50%。十名主要股东中,有四家质押率超过50%。

5月7日,《华夏时报》记者致函海南农商行,询问该行净利息收入增长的具体原因、在房地产业资产质量控制方面的举措及股东股权质押问题对经营的影响等问题,截至发稿,尚未收到回复。

相关文章

- 资产差了4.67亿!相隔一个月,海口农商行公布的两份成绩单为何差异明显?

- 北京等六地明确缓缴养老保险政策 会影响养老金发放吗?

- 4月份QDII跌幅冠军:万家全球成长一年持有期混合跌15%

- 亏损也要买董责险!江浙皖40家上市公司已发布购买计划,保费最高150万元

- 18家上市银行理财子公司合赚234亿:4家净利超20亿,工银理财年赚9亿跌出前十

- 部分新发基金空仓躲过大跌 “左侧布局”机会已至?

- 个人养老金市场空间大公募服务养老投资大有可为

- 对冲基金4月业绩哪家强:宏观对冲整体赚5% 老虎环球亏15%

- 新基金卖不动了?多只基金首发募集规模不足2000万,有的95%以上份额靠公司自掏腰包

- 这只股年内暴涨115% “股神”巴菲特继续扫货!多只原油类QDII年内涨幅超40%

- 银行周报|银保监会就理财公司内控管理办法征求意见;恒丰银行、建设银行被交易商协会处分……

- 美国4月失业率维持在3.6%

- 力保煤价运行在合理区间

- “五一”多地发放消费券 持续提振还需协同发力

- 海南将以“互联网+回收”模式推动塑料垃圾治理

- 人民币汇率保持基本稳定有支撑

- 综述:市场担忧升温致纽约股市重挫

- 稳字当头抓落实丨保畅通疏堵点,稳链举措将如何发力?

- 德国3月工业产出环比大幅下滑

- 多家基金公司出手!调整这只股票估值

随机图文

-

施罗德投资郭炜:2020年权益资产的机会优于固收资产

近年来,中国金融市场持续对外开放,多家外资机构明确看好中国机会,纷纷发出最强音。施罗德投资是首批进入中国市场的外资机构之一,这家创... -

参控股基金为上市券商贡献大业绩!两券商贡献比重超30%,平均贡献度11%,公募业务有望重构券商整体估值

财联社(北京,记者高云)讯,券商参控股基金公司的业绩对券商的净利润贡献度,成为观察财富管理“成色”的重要指标之一。多家券商近日公布... -

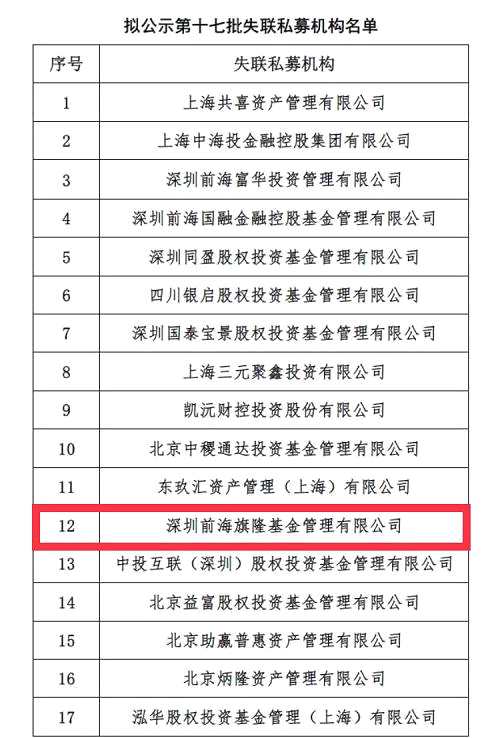

基金业协会:前海旗隆处于拟失联状态 三月内无联系将被注销登记

近日闹得沸沸扬扬的前海旗隆事件,中国证券投资基金业协会(以下简称:基金业协会)在今日晚间给出了官方说法:拟失联。 先来简单回顾事件... -

规模持续缩水 基金子公司增资不易谋转型

中国证券投资基金业协会近日披露了基金公司及其子公司、证券公司、期货公司、私募机构的二季度末数据,以及各大类机构的前20强。从数据来看... -

泰达宏利基金王鹏:布局高景气度行业 新能源汽车是首选

今年以来,新冠疫情不仅带来新一轮的行业洗牌,并且行业内部的分化也越来越剧烈,在此背景下,高景气度行业以及其中的龙头企业受到市场的青... -

富国港股通量化精选股票基金什么时候能赎回?基金重点买入哪些股票?(2021年第二季度)

富国港股通量化精选股票基金什么时候能赎回?基金重点买入哪些股票?以下是南方财富网为您整理的2021年第二季度富国港股通量化精选股票基金... -

傻眼了!5只基金蜂拥热门赛道,基民却夺路而逃!有ETF份额暴降近70%

指数早盘高开高走,一改昨日行情,创业板指一度涨近2%,鸿蒙概念、云游戏等多板块活跃,化工、钢铁等周期股回暖,锂电股卷土重来,两市超3400家 -

12月31日天弘益新混合A一年来涨了多少?2020年基金所属公司管理规模有哪些?

12月31日天弘益新混合A一年来涨了多少?2020年基金所属公司管理规模有哪些?以下是南方财富网为您整理的12月31日天弘益新混合A基金阶段

站长推荐

中国贸促会多措并举助力稳外贸稳投资

中国贸促会多措并举助力稳外贸稳投资

猜你喜欢

- 快讯|民生银行:一季度归母净利润137.24亿元 不良贷款率1.74%

- 德勤报告:2021年中国银行业保持健康增长,服务实体经济和防范系统性风险能力进一步提升

- 长线增量资金入市呼声高涨 险资、养老金、公募基金等提升空间大

- 快讯 | 中邮人寿未如实记录保险业务事项 被银保监会通报

- 吉利“顶格”入股难挽亏损,合众财险扭亏之路该如何走

- 15家银行一季报出炉:13家净利润增速超10%,基金大幅提升“含银量”

- 快讯|建设银行:一季度归母净利润887.41亿元,同比增长6.77%

- 快讯|华夏银行:一季度营业收入240亿元,同比增长1.65%

- 快讯|房地产ETF盘中再度吸金近1.6亿

- 燕赵财险2021年保险业务收入同比增长16.3% 服务质量“不及格”行业垫底