您的位置:首页 >投资创新 > 投资创新

现代财险交出转型成绩单:保费倍增费用承压,2021年净亏损1.42亿元

![]() 2022-05-10 11:30:12

来源:蓝鲸

2022-05-10 11:30:12

来源:蓝鲸

简介:作者:石雨近日,现代财险披露2021年年报与2022年一季度偿付能力报告,为其在外资转合资,引入股东联想控股与滴滴的转型之役打出首份成绩单。

原标题:现代财险交出转型成绩单:保费倍增费用承压,2021年净亏损1.42亿元

作者:石雨

近日,现代财险披露2021年年报与2022年一季度偿付能力报告,为其在外资转合资,引入股东联想控股与滴滴的转型之役打出首份成绩单。一端,保费明显区别于以往的平稳趋势,大幅上行,业务结构也从企财险“压舱”转为健康险打头阵,调整明显;而另一端,却是手续费、业务及管理费高企等因素影响下的1.42亿元净亏损,打破此前连续5年盈利的节奏。

在背靠强势股东,偿付能力充足的背景下,现代财险的转型动作给短期阵痛留下了转圜空间,但在行业产品同质化严重,现代财险综合成本率高企的情况下,还要进一步思考如何留存客户,摊薄成本、实现长期价值。

左手业务结构调整保费上行,右手亏损、手续费激增

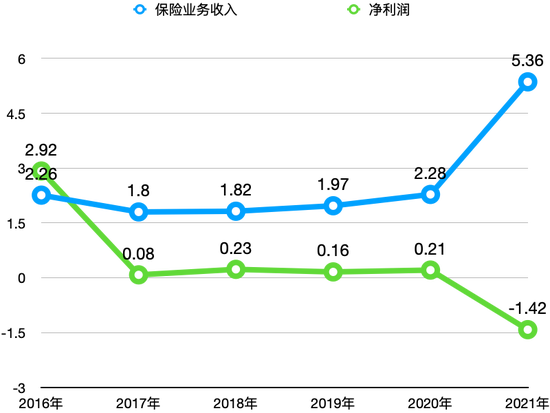

先来看增收的一面,根据年报信息,2021年现代财险营业收入合计达到3.59亿元,同比增长约180%,增近2倍。其中,已赚保费2.82亿元,同比增长336%,保险业务收入5.36亿元,增幅达到135%。投资收益0.74亿元,同比增长43%。

而另一面,却是时隔五年后的亏损。成立于2007年的现代财险,在2016年首度实现盈利,净利润达到2.92亿元,随后在2017年到2020年间,分别实现净利润0.08亿元、0.23亿元、0.16亿元、0.21亿元,盈利情况相对稳定。但在2021年,现代财险出现1.42亿元净亏损。

(单位:亿元)

从营业支出情况来看,2021年,现代财险赔付支出为2.35亿元,同比增约2.8倍,同样大幅增长的还有业务及管理费,支出2.3亿元,同比增长434.7%,此外,手续费支出也较2020年有334%的增长,多重因素共振下,2021年现代财险的营业支出合计为5.1亿元,同比增约4.25倍。

高企的费用背后,与现代财险业务规模扩大与结构调整挂钩。近年来,企财险一直是现代财险的第一大险种,2020年,现代财险保费收入仍主要依靠企财险支撑,占比58%,同期短期健康险、车险业务占比分别仅有8%、14%。但到2021年,现代财险前三大险种业务出现洗牌,短期健康险、车险保费收入激增,业务占比分别达到38%、23%,而此时企财险的业务占比则跌到不足2成。

从规模来看,现代财险2021年短期健康险保费收入1.8亿元,为其目前第一大险种,同比增翻14倍,同样大幅增长的还有车险业务,从2020年2054万元的保费收入,增至2021年的1.13亿元,增幅达到450%。同期,企财险、责任保险以及意外伤害险等主要险种也有所提升,但体量相对较小,均未突破亿元。

调整仍在继续,从现代财险2022年一季度偿付能力报告来看,除健康险业务仍稳居其第一大保费收入来源,占比6成外,车险签单保费收入已次于意外伤害险,与责任险保费收入相当,占比均不足一成。

不过,不可忽视的事实是,现代财险当前的综合成本率相对高企,一季度达到149.95%,超过多家相似体量与成立时间的中小财险公司,同期净亏损1677万元。

“车险一直是我国财险市场的主导产品,健康险近年增长较迅速,二者是保险公司快速做大市场的优选业务”,结合现代财险2021年激增的健康险与车险保费收入,首都经贸大学保险系副主任李文中向蓝鲸保险分析提出,“但是,车险综合改革之后中小型财险公司车险业务的盈利难度增加;商业健康险在快速发展的过程中赔付率也一直较高,中小型保险公司更容易产生波动。现代财险转内资公司后在车险保费和短期健康险保费大幅增长同时出现承保亏损,说明该公司调整了市场发展策略,当前希望以牺牲利润来换取业务规模的快速增长”。

“现代财险的业务结构是在向好的方向转型,在2021年业务及管理费等开销较大的背景下,有望通过后续业务规模的增长实现费用的摊薄,进而盈利”,上海对外经贸大学保险系主任郭振华向蓝鲸保险分析指出。

对于当前经营战略与挽亏举措,蓝鲸保险联系现代财险寻求答案,但截至发稿未获回应。

背靠股东优势启动转型,成本率高企难题待解

转型,是现代财险在其发展历程中标注于2021年的关键词。而转型之路,还要追溯至2020年。

2020年3月,原由韩国现代海上火灾保险会社全资控股的现代财险增资方案获批,注册资本从11.17亿元增至16.67亿元,同时引入包括联想控股与滴滴在内的4家新股东。其外资公司身份也由之转为合资公司,韩方股东持股比例降至33%,联想控股与滴滴全资控股的迪润科技分别持股32%。

对于全新的股权架构,现代财险也提出要“发展新篇章”,并表示“致力于以科技优势推动产业进步,实现由传统保险公司向创新型保险公司的转型”。

同时,更为直观的转型动作在于,“经营范围不断扩大,实现由区域性业务向全国性业务的转型”。

2021年,现代财险加速分支机构的设立,原本仅在2011年成立青岛分公司的现代财险,在2021年,陆续成立广东、湖北、四川分公司。这也成为现代财险2021年经营成本增高的原因之一。

再看业务方面,2021年5月,现代财险与燃石医学达成战略合作,提出将在创新健康保险产品研发与市场教育、保险客户服务、健康管理服务等领域开展合作,为其健康险业务的快速发展添柴。目前,从现代财险官网信息来看,橙易保百万医疗险以及防癌医疗保险是其目前健康险业务的主打,并强调“健康管理+保险服务”解决方案的健康管理模式。

转型难避阵痛,“短期健康险业务发展通常依赖于流量平台,当保险机构通过与流量平台合作,嵌入短信或网站、直播等渠道推动后,依托于平台流量,能快速形成保费规模。但一定程度上也会造成相对高企的渠道费用,以及退保费较高等 ‘弱点’“,中国精算师协会创始会员徐昱琛向蓝鲸保险分析指出。

从2021年的销售渠道保费占比可以看出,其当期实现的原保费业务扩张,也正依托于渠道。通过保险经纪渠道实现保费收入3.2亿元,同比增长217%,保险代理渠道收入原保费1.26亿元,同比增长520%,但直接业务收入原保费收入则仅有3536.6万元,同比增长43%。

在业内看来,转型期亏损的“代价”,应为业务的长期价值服务,徐昱琛提出,现代财险前期通过渠道引流后,要实现客户留存,并摆脱高企的手续费方面的压力和渠道依赖。

释放的积极信号是,2022年一季度偿付能力报告中,现代财险各渠道签单保费中,直销渠道签单保费为7091万元,超过经纪渠道与代理渠道6542万元、4816万元的签单保费收入。

尽管目前现代财险偿付能力处于高位,业务开展“弹药”充足,但如何实现在业务规模增长的同时,尽快扭亏为盈,也是其当下亟需思考的问题。

郭振华提出,“收益成绩相对于分支机构的扩张具有滞后性,但下一步想要在短期健康险、意外险等领域实现盈利,还要精耕细作,可背靠股东的客群开发更适合有独特性的产品,并在价格方面做好把控,从而实现盈利“。

“目前行业产品以及费用的同质化严重,并不利于后来者入局,需要现代财险在产品和服务方面进行创新”,徐昱琛给出建议。在产品创新方面,现代财险已有动作,如在3月上线的“高速保”,以按次收费、随用随扣模式执行的驾乘意外险,瞄准的是传统车上人员保险产品保额低,投保复杂的用户痛点。

但服务方面,却也是现代财险的另一关卡,日前,中国银信保发布2021年度保险服务质量指数,其中,共有3家财险公司年度保险服务质量指数低于60,即包括现代财险。服务质量亟待优化。

此外,李文中提醒道,“保险公司应当定期评估公司的发展的现状与发展规划的吻合度,如果一旦出现严重偏离就需要找出问题与原因并及时对发展战略进行调整和完善,以保证公司偿付能力的充足性与经营的合规性”。

相关文章

- 现代财险交出转型成绩单:保费倍增费用承压,2021年净亏损1.42亿元

- 金融报道 | 消金公司“洗牌”:城商行再获牌照 半数机构年内高层换血

- 快讯 | 北京对餐饮零售旅游等五大行业实施三项社保费缓缴政策

- 私募如何看待5月行情?私募信心指数创近一年新高

- 聚焦“八大”创新 马上消费智能客服平台获“年度数字化运营优秀案例”

- 你的车险降价了吗?59家险企一季度车均保费出炉:超六成不到2000

- FOF冠军团队再添新成员 华夏均衡养老FOF基金正在公开发售中

- 上海3月以来发放助企纾困贷款千亿元

- 多部委接连释放稳经济强音 增量政策工具蓄势加力

- 稳字当头抓落实·权威访谈丨保市场主体“青山常在” 促超大市场平稳运行——访市场监管总局副局长蒲淳

- 北京朝阳:对承租国有房屋的服务业中小微企业和个体工商户减免6个月租金

- 资产差了4.67亿!相隔一个月,海口农商行公布的两份成绩单为何差异明显?

- 北京等六地明确缓缴养老保险政策 会影响养老金发放吗?

- 4月份QDII跌幅冠军:万家全球成长一年持有期混合跌15%

- 亏损也要买董责险!江浙皖40家上市公司已发布购买计划,保费最高150万元

- 18家上市银行理财子公司合赚234亿:4家净利超20亿,工银理财年赚9亿跌出前十

- 部分新发基金空仓躲过大跌 “左侧布局”机会已至?

- 个人养老金市场空间大公募服务养老投资大有可为

- 对冲基金4月业绩哪家强:宏观对冲整体赚5% 老虎环球亏15%

- 新基金卖不动了?多只基金首发募集规模不足2000万,有的95%以上份额靠公司自掏腰包

随机图文

-

各路资本涌入公募牌照 价值凸显券商系公募扩围

配图 1月29日,证监会官网公布了最新的基金管理公司设立审批情况。统计显示,上周又有一家公募基金公司正式向监管机构上报设立申请材料,至此排 -

综述:市场担忧升温致纽约股市重挫

新华社纽约5月5日电 综述:市场担忧升温致纽约股市重挫新华社记者刘亚南由于投资者对美联储货币政策和经济走势的担忧情绪重燃,纽约股市5... -

央行放400亿“红包” 整体流动性无忧

【央行放400亿“红包” 整体流动性无忧】3月最后一个交易日,央行加大了资金投放力度。据央行公告,31日,央行以利率招标方式开展了1000亿 -

三个月倒计时 存量分级基金将迎生死大考!

三个月倒计时,存量分级基金将迎生死大考!春节节假日期间,市场交易清淡,分级基金也不例外。数据显示,分级基金在1月份的总规模以及龙头分... -

2021年第三季度汇添富中证长三角ETF联接C基金持仓了哪些股票和债券?该基金2020年利润如何?

2021年第三季度汇添富中证长三角ETF联接C基金持仓了哪些股票和债券?该基金2020年利润如何?南方财富网为您整理的汇添富中证长三角ETF -

27家城商行3家关注类贷款翻倍 仅3家不良率下降

近日,21世纪经济报道记者统计了27家千亿规模城商行(未上市,不完全统计)的2015年年报,不良贷款率下降的仅3家。包括大连银行从2014年 -

2021年第三季度添富行业整合混合基金行业怎么配置?2021年第二季度有什么重大卖出?

2021年第三季度添富行业整合混合基金行业怎么配置?2021年第二季度有什么重大卖出?南方财富网为您整理的添富行业整合混合基金2021年第二 -

一周机构去哪儿?博时基金、贝莱德资产等调研了这些个股(名单)

上周(12 2~12 6),A股迎来反弹,上证指数和深证成指均累计上涨1 39%和3 09%。统计数据显示,当周两市有85家上市公司披露调研

站长推荐

中国贸促会多措并举助力稳外贸稳投资

中国贸促会多措并举助力稳外贸稳投资

猜你喜欢

- 多家基金公司出手!调整这只股票估值

- 两家合并重组银行交出2021年成绩单,“抱团取暖”成效如何

- 冠亚季军取消限购,丘栋荣再次“开门迎客”,5月布局机会大于风险?

- 上市银行一季报成绩单:40家归母净利润正增长,6家农商行增速超20%

- 长沙银行(601577.SH):2021年营业收入突破200亿 归母净利润同比增长18.09%

- 金鹰基金主题投资再添新军 金鹰品质消费混合基金重磅发售中

- 行业观|五大机构持仓水落石出 公募基金减持白酒、新能源,险资偏爱银行股

- 摩根士丹利华鑫基金:当前A股已进入深度价值区间

- 兼顾基民持基体验与收益双重优势 诺安泰鑫一年定开债基正式打开申赎

- 快讯|青岛银行:一季度营业收入26.77亿元,同比下滑5.74%