您的位置:首页 >投资创新 > 投资创新

博时基金蔡滨:看好产业升级机会 2020或延续结构性行情

![]() 2020-02-13 15:13:03

来源:互联网

2020-02-13 15:13:03

来源:互联网

简介:2020年的一场疫情影响着我们的社会和生活。但相信不久的将来,我们必将迎来疫情的拐点,疫情的阴霾必将消散。博时产业新趋势混合拟任基金经理蔡滨

2020年的一场疫情影响着我们的社会和生活。但相信不久的将来,我们必将迎来疫情的拐点,疫情的阴霾必将消散。博时产业新趋势混合拟任基金经理蔡滨表示,从更长期角度来看,相信本次疫情也将给我们带来教训和经验,会给社会发展带来积极变化和相关的投资机遇,包括后续的居民生活习惯改善、公共卫生管理能力提升、舆情监控、远程办公、远程医疗以及有利于减少劳动力密集的智能制造等产业发展都会产生积极的影响。相关优质企业具有较大的成长空间,而相关股票仍具有良好的风险收益比。如果疫情导致市场非理性下跌,将给我们带来更好的加仓和入场机会。

精选个股 寻找合适风险收益比

“人的一生经历变化有很多运气成分,我个人进入投资领域也算是运气吧。” 蔡滨的职业生涯是自下而上从基本面出发的,这也形成了他在投资中的四个相信,包括相信产业发展趋势的力量、相信企业家精神,相信市场长期有效性,相信时间的价值。而在长期持续的积累过程中,也形成了对蔡滨投资中有重要影响的东西,即从基本面的研究出发。谈及自己的职业生涯,蔡滨表示,基金经理的职业带给人的成就感很大,得到成千上万的持有人的信任,帮助持有人理财,实现持有人财富的增长;投资的企业价值发现过程,也是充满了乐趣。

面对市场风格切换和行业轮动时,蔡滨认为,我们无法预判市场风格切换或行业轮动,但在不同的市场风格下,我们的选股思路都是一样的,即寻找风险收益比合适,市值有增长空间的股票。当然不一样的宏观环境或产业政策,会对微观企业价值产生影响,这些因素会纳入我们的标的价值评估体系中。“自下而上精选个股,注重组合风险收益比,严控回撤风险是我们的策略。”蔡滨表示。

赚企业成长的钱 坚持看好中国产业升级投资机会

蔡滨是一个偏好成长股投资的价值派。用其自己的话来说就是“赚企业成长的钱和周期轮动的钱”,在他看来,成长和价值并不对立,投资成长股、价值股或周期股都属于价值投资,共性是都基于基本面研究,都是从企业价值角度评估的投资,无论注重的是企业未来成长带来的价值或注重当下被低估的价值回归;与价值投资明显不同的,可以是一些技术面、资金面的投资方法。蔡滨表示,更偏向于将在3或5年纬度上盈利、收入增速是GDP增速 2倍或以上的公司归类为成长股。成长股并不一定只诞生在成长性的行业,成长股也不是简单的市值大小之分。

关于选股,蔡滨更愿意买风险收益比具有吸引力的股票,既可以是行业龙头公司,也可以是二线公司。当然,最喜欢的标的是合理价格或低估的优质公司。

中国产业升级方向的投资机会是中国经济转型升级的必经之路。中国在不少行业及不少传统制造业龙头公司具备全球竞争力,并且竞争力持续增强,相关优质企业具有较大的成长空间,而相关股票仍具有良好的风险收益比。蔡滨表示,站在当前时点,从权益市场的投资机会来看,产业升级的投资机会相较于前几年具备更高的确定性,不少行业的格局更加明朗,其中头部企业未来发展的确定性大大提高,从细分机会来看,受益于创新的战略新兴产业如TMT产业、新能源、新材料、生物医药、高端装备等;受益于升级的消费服务业如文体娱乐、医疗服务、金融服务、食品饮料、耐用消费品等有突出的结构性机会。

2020或延续结构性行情

疫情下人员流动的限制将对短期经济增长、尤其是旅游、餐饮、交运等行业产生较大冲击。为应对疫情,假期延长、制造业返工延后举措也将对 1 季度的经济增长产生一些负面影响。但因春节长假等季节性因素,第一、第二产业的多数行业在1季度都处于淡季;此外,政府也必将针对性的加大对实体经济的政策支持力度。放在全年来看,疫情对经济的整体影响或非常有限。但也预计对市场情绪的影响也会比较大,市场短期走势往往受事件情绪影响较大,而中长期的走势主要由市场的估值和中长期盈利情况所决定。市场情绪波动带来的过度调整,也往往是提供好的入场机会。

目前看,全球市场仍处于货币宽松的环境。对于权益资产投资来说,是比较好的环境。当前A股市场估值处在历史中下水平,和国际市场比较,也是估值洼地,估值下行风险或不大;虽然疫情对短期经济产生较大冲击,但对中长期的经济、国内产业趋势影响微小,也就是说对企业盈利趋势影响微小;而应对疫情的冲击,国家陆续出台对经济、市场的扶持政策,货币政策偏宽松,预计市场流动性向好;随着市场情绪从疫情负面冲击中逐步恢复,2020 年仍很有可能会延续 2019 年结构性行情。

基金有风险,投资需谨慎。

相关文章

- 博时基金蔡滨:看好产业升级机会 2020或延续结构性行情

- 金融战“疫”必胜逻辑|大成基金:疫情影响偏短期 中国经济的全球相对优势仍然存在

- 中泰资管姜诚:淡化择时,寻找物超所值的优质标的

- 摩根士丹利华鑫基金:迎接量化投资 精细化管理时代

- 单日成交超18亿元 华夏芯片ETF上市首周成交近60亿元

- 银华基金:疫情冲击带来长期买入机会

- 嘉实基金姚志鹏:挖掘科技浪潮下的长期价值

- 以缜密的思维逻辑构建投资体系

- 私募论市:A股上行趋势未改 突破压力带需持续放量

- 招商招坤纯债基金 增聘郭敏为基金经理

- 北京和聚投资:国内市场处于复苏阶段 关注A股科技和周期行业

- “后备军”充足 95只新基金正发行

- 仁桥资产夏俊杰:短期内A股将处于震荡整固时期

- 鹏华精选混合今年以来亏3.7% 受市场下跌影响较大

- 防疫复工两手抓,山西信托有序开展 “315消费者权益保护教育宣传周”活动

- 创金合信基金:可转债市场投资机会有望持续

- 中信保诚基金吴昊:传统龙头成长空间广阔 关注白酒

- 新基金火爆背后藏营销隐忧,监管规范推介行为,基金经理业绩区间、从业背景是重点

- 年内私募超2300只产品备案

- 银华基金王翔:关注传媒等三大板块投资价值

随机图文

-

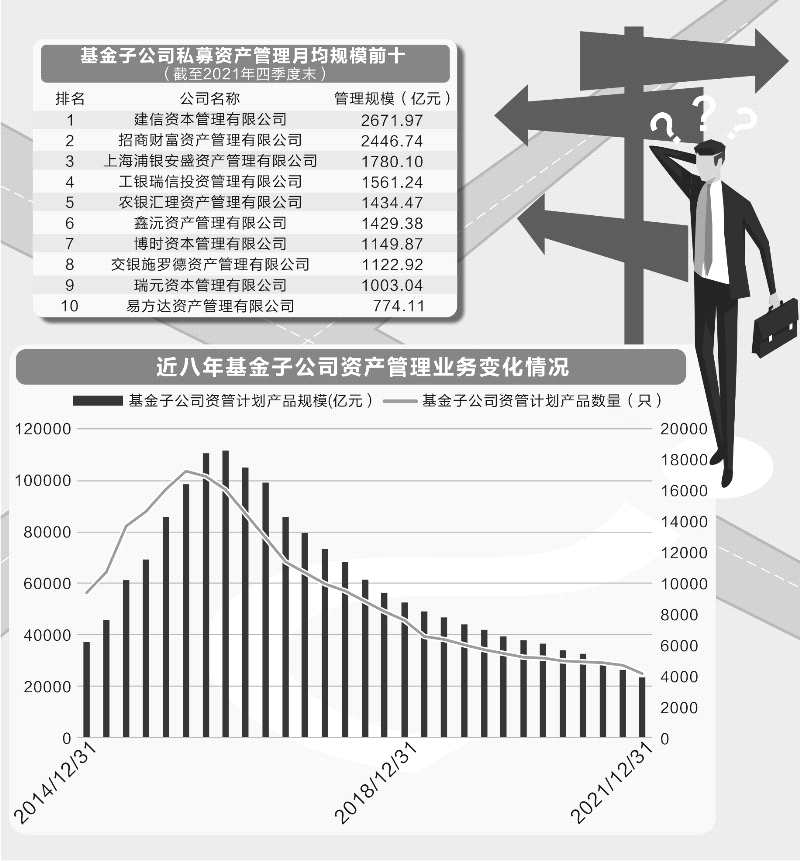

11万亿规模缩水近八成 基金子公司待破局

裴利瑞 制表 陈锦兴 制图证券时报记者 裴利瑞 陈书玉“风流总被雨打风吹去”,从首批基金子公司获批成立,到第一家基金子公司解散注销,仅仅 -

市场基金整体表现不俗 6年超百只基金收益翻倍

6月15日,资本邦了解到,自2015年6月12日上证指数上攻至5178 19点,到今年6月12日上证指数收盘于3589 75点,6年期间指数 -

抱团股大跌,基金赎回潮来临?大型基金渠道人士:还不至于!

每经记者 李娜每经编辑 吴永久昨日(3月8日),A股基金抱团股再次重挫。贵州茅台(600519,股吧)跌破2000元关口,亿纬锂能(3000 -

西部地区首家:易方达基金投顾服务上线西部证券

日前,易方达基金投顾服务上线了西部证券(002673),此为西部地区券商引入基金投顾服务的首个案例。2019年10月,证监会下发《关于做好公 -

北京首笔公募REITs项目成功募资13.38亿 场外销售机构含北京银行等8家

昨日晚间,全国首批9只基础设施公募REITs均发布公告,确认基金成立。其中,“中航首钢生物质封闭式基础设施证券投资基金”刷新了公募基金历史最 -

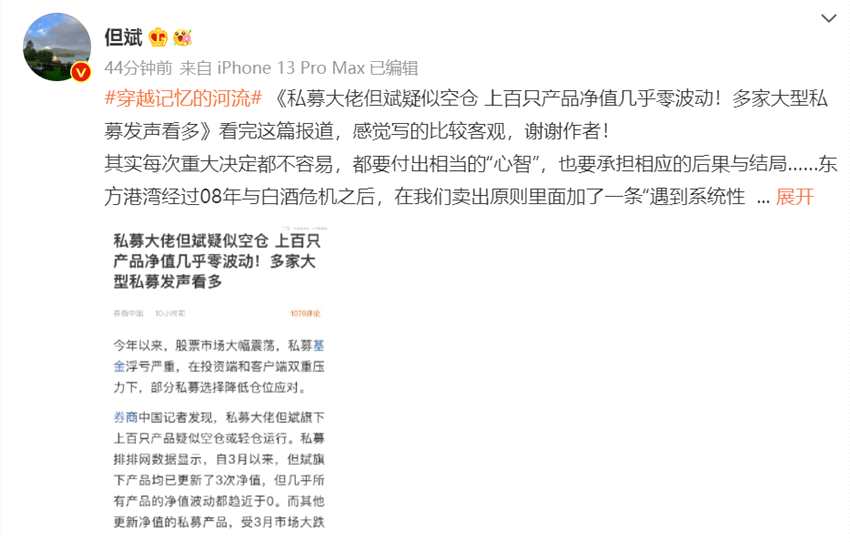

但斌旗下上百只产品疑似空仓?本人回应:每次重大决定都不容易,遇到系统性风险也会考虑卖出暂避

私募大佬、深圳东方港湾投资管理股份有限公司董事长但斌今日在新浪微博回应媒体报道“私募大佬但斌疑似空仓 上百只产品净值几乎零波动”。... -

两天吸金超60亿,任相栋的兴全合衡成新年首只爆款基,称未来三五年A股仍值得投资

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!财联社(记者,韩理 沈述红)1月11日,兴证全球基金发布了提前结束募集的公 -

白条是指什么(白条使用流程)

说到白条,相信不止小编一个第一时间想到某东白条~不过小编要讲的是会计白条——白条有风险,入账需谨慎!首先咱们先认识一下会计中的白条...