您的位置:首页 >深度报道 > 深度报道

金融战“疫”必胜逻辑|大成基金:疫情影响偏短期 中国经济的全球相对优势仍然存在

![]() 2020-02-03 21:51:32

来源:互联网

2020-02-03 21:51:32

来源:互联网

简介:编者按:春节期间,受“疫情”及英国脱欧等因素影响,全球股市以及大宗商品出现了大幅下挫,恐慌情绪蔓延,庚子年首个交易日A股跟随外盘补跌。截止2

编者按:春节期间,受“疫情”及英国脱欧等因素影响,全球股市以及大宗商品出现了大幅下挫,恐慌情绪蔓延,庚子年首个交易日A股跟随外盘补跌。截止2月3日收盘,上证指数跌7.72%,深证成指跌8.45%,创业板指跌6.85%,虽然沪指盘中创23年以来最大跌幅,与全球市场进行对比,A股调整幅度明显小于外围市场假期跌幅,北上资金加速抄底,净流入约200亿元;相比2003年“非典”时期,当下A股的估值中枢远好于彼时。后期恐慌情绪的拐点主要取决于三方面:一是,新增确诊病例和新增疑似病例的走势;二是,基本面的预期;三是,逆周期对冲政策的力度。对此,机构纷纷发表观点,详述必胜逻辑与投资策略。

今日(2月3日)是春节后第一个交易日,市场受疫情影响,产生巨大震荡。大成基金认为,尽管短期冲击较大,但疫情不会影响A股的长期走势。展望2020 的资本市场,我们有理由相信金融市场流动性将保持充裕,当前市场估值中位偏低,权益资产长期占优趋势清晰。

根据传播模型,目前的新型肺炎的确诊人数正处于上升的高峰期,从目前公布的疫情数据上判断新冠病毒比非典的传染性更强,但是致死率却更低,加上此次防治措施较非典来说更严厉和及时,政府应对更有经验,预期二月底疫情有望基本得到控制。

大成基金认为,政府有充足政策空间缓解疫情影响。由于疫情对一季度经济产生的短期不利影响,预计政府将加大逆周期调节力度,并且政府尚有政策空间来应对此次疫情影响。预期货币政策将有进一步宽松的可能性,包括注入流动性与引导LPR下行,降低资金成本,缓解困难企业财务压力,并扩大融资规模。另一方面,财政政策将更加积极,财政赤字率有望进一步上调,力度可能加大,节奏上也可能提前,减税或增加政府补助是可行之策,如定向对受影响行业公司发放补助,帮助企业度过难关。

大成基金称,由于节前的市场情绪在高位,大部分板块从去年末开始都经历了轮动的上涨,预计短期内市场仍有一定的调整压力。除了消费板块、复工相关产业链受到正面冲击外,春节前行情中包含的由于库存周期回暖带来的顺周期板块修复性行情逻辑也遭到破坏。

风雨过后总会有彩虹,资本市场短期负面情绪的冲击历史看都是长期投资者的良机。长期看,中国资本市场发展与中国产业趋势和企业竞争力息息相关。 全球来看,高负债低利率低增长的局面难以改变,应该说,中国经济尽管受到内外部各种不利因素的冲击,依然保持良好的韧性,全球相对优势毋庸质疑。难能可贵的宏观数据的背后是微观企业持续的进步和增长要素的变迁。规模巨大且统一的内需市场带来显着的规模优势;每年大学毕业生数量超过美国和欧洲总和带来的工程师红利;智能化快速的改造中国制造业,推动优势企业人均产值和质量可靠性的持续快速提升;消费持续升级推动质优价更优的高效供给能力的不断提高市场占有率;政策引导和自然流动推动城市群都市圈不断发展,人口的集聚推动分工细化和创新升级。因此,尽管存在各种不利因素,中国产业升级和企业竞争力的提升持续带来效率的提升。

大成基金分析,当前市场估值中位偏低,权益资产长期占优的趋势还是比较清晰的。企业盈利和投资者情绪虽然短期受到冲击,只要观察到疫情可控的信号出现,延期的消费将逐步恢复,投资者的悲观情绪将得以修复。

相关文章

- 金融战“疫”必胜逻辑|大成基金:疫情影响偏短期 中国经济的全球相对优势仍然存在

- 中泰资管姜诚:淡化择时,寻找物超所值的优质标的

- 摩根士丹利华鑫基金:迎接量化投资 精细化管理时代

- 单日成交超18亿元 华夏芯片ETF上市首周成交近60亿元

- 银华基金:疫情冲击带来长期买入机会

- 嘉实基金姚志鹏:挖掘科技浪潮下的长期价值

- 以缜密的思维逻辑构建投资体系

- 私募论市:A股上行趋势未改 突破压力带需持续放量

- 招商招坤纯债基金 增聘郭敏为基金经理

- 北京和聚投资:国内市场处于复苏阶段 关注A股科技和周期行业

- “后备军”充足 95只新基金正发行

- 仁桥资产夏俊杰:短期内A股将处于震荡整固时期

- 鹏华精选混合今年以来亏3.7% 受市场下跌影响较大

- 防疫复工两手抓,山西信托有序开展 “315消费者权益保护教育宣传周”活动

- 创金合信基金:可转债市场投资机会有望持续

- 中信保诚基金吴昊:传统龙头成长空间广阔 关注白酒

- 新基金火爆背后藏营销隐忧,监管规范推介行为,基金经理业绩区间、从业背景是重点

- 年内私募超2300只产品备案

- 银华基金王翔:关注传媒等三大板块投资价值

- 万家基金:美联储紧急降息,强化国内宽松预期导向

随机图文

-

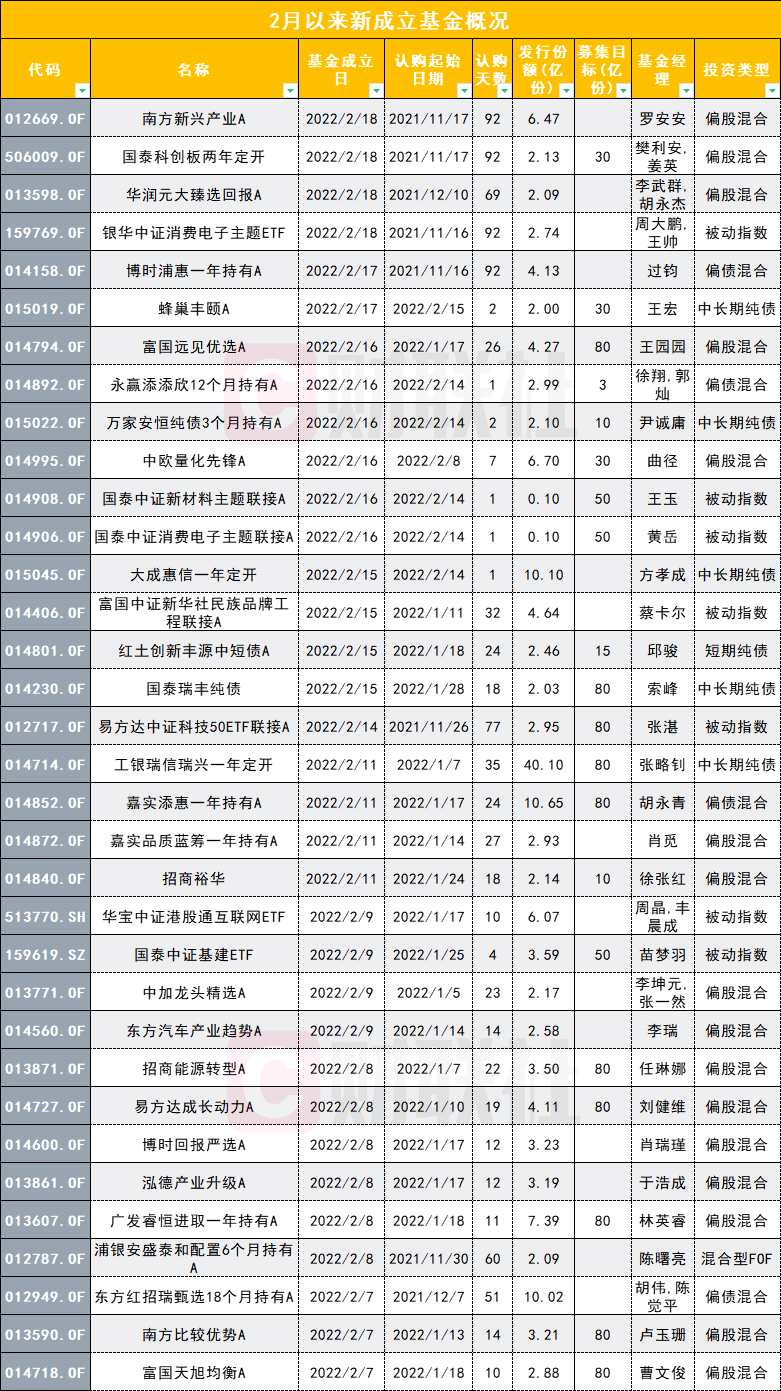

名将出手也暗淡,2月以来新成立基金规模仅去年同期7%,从“争爆款”到“保成立”,寒冬有点长

(深圳,记者 沈述红)讯,基金发行市场的冷淡,已成为行业共识。有渠道人士坦陈,2月份以来,新基金发行都比较难,其中,主动权益产品更... -

果然普涨!又一投资新品上市,9只REITs最高涨超15%,如何参与?机构咋看?

首批公募REITs今天上午上市普涨。其中,博时招商蛇口(001979,股吧)产业园REIT、中航首钢生物质REIT两只REIT涨幅超过10% -

“喝酒”行情激荡 哪些核心资产还有上车机会?快看!大咖帮你精准抓住后市节奏

原标题:“喝酒”行情激荡,哪些核心资产还有上车机会?快看!大咖帮你精准抓住后市节奏A股近期震荡行情依旧,但是白酒概念逆势上涨惊艳诸... -

创业板指数前期涨势如虹 这轮牛市还能涨多久?

最近指数开始小幅回调,前期涨势如此猛烈的创业板指,今天也开始轻微震荡,预知后市如何,来听听长长家长城创业板指数增强的雷俊总怎么看吧... -

1天3只募集失败!10月基金新发市场降至年内“冰点”

2021年已经进入四季度,今年来基金发行延续去年以来良好势头加速前行,年内新发基金2 4万亿份。尽管年内新成立基金在数量和规模创新高, -

上半年57只主动权益类基金收益超过30% 灵活配置型基金占比过半

上半年,2021年主动权益类基金排名“争夺战”落下帷幕,公募基金为持有人交出了满意的答卷。根据中国基金业协会最新数据显示,截至2021年5月 -

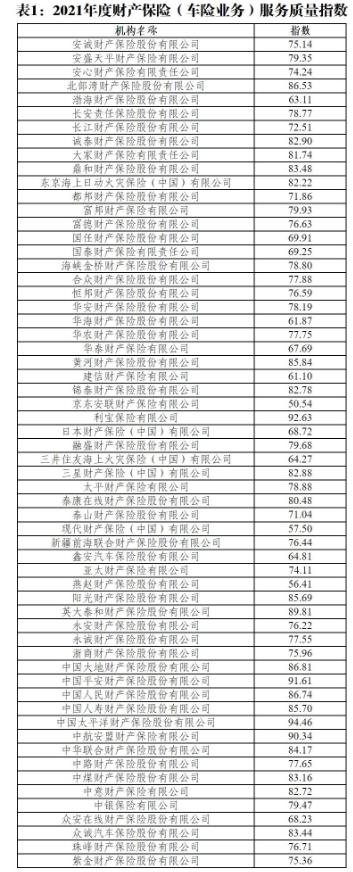

快讯 | 中国银保信发布2021年度保险服务质量指数 六家公司小于60

财经网金融讯 3月29日,中国银行保险信息技术管理有限公司(以下简称中国银保信)发布2021年度保险服务质量指数。这是继中国银保信发布202 -

掘金“A+H”高成长机遇 工银瑞信五星战将实力出击

随着资本和政策的持续加码,创新成长类企业普遍被认为更具中长期配置价值。为助力投资者把握投资机遇,工银瑞信新年再推强将力作,拟由2020...