您的位置:首页 >深度报道 > 深度报道

2017年有哪些投资机会?

![]() 2017-01-05 07:42:26

来源:互联网

2017-01-05 07:42:26

来源:互联网

简介:本文首发于微信公众号:豆通社。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。摘要:2016 年A股市场令人失望,上证

本文首发于微信公众号:豆通社。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

摘要:

2016 年A股市场令人失望,上证指数全年下跌12.31%,给人的记忆除了暴跌便是沉闷与乏味,造成这一局面有天灾更有人祸。造成市场大跌主要是年初暴跌,全年风格分化较大,机会相对匮乏。债券市场2016年同样表现欠佳,首尾大跌断送全年收益。

基金业绩方面,股基整体下跌但跑赢上证指数,债基基本零收益,基金业绩分化较大。

展望2017年,真心希望有所获,但不宜期望过高,大概率仍是小年。应以控制风险和长期布局为上,波段操作难度较大。但这种行情也适合定投筹码的积累,等待止盈机会的出现。

市场回顾

股市:暴跌与沉闷。

2016年上证指数全年下跌12.31%,给人留下的记忆除了暴跌,便是沉闷与乏味。造成这一局面,有天灾更有人祸。

2016年市场核心特征主要如下:

1、年初暴跌;

2、长时间窄幅震荡;

3、风格分化较大。

2016年市场较大下跌主要是年初暴跌的拖累。市场大部分时间处于窄幅震荡格局,长时间围绕3000窄幅震荡,机会匮乏。市场风格分化较大,中小创跌幅惨重,创业板大跌27.71%,大盘股相对优势明显。

1、熔断。年初的暴跌不能完全归咎于熔断机制,但绝对和熔断脱不了干系,熔断造成了大家形成了共同的抛售预期,一旦出现下跌,投资者便争相抛售,故而形成踩踏式下跌。

2、监管。2016年主题板块遭遇惨败,创业板跌幅惨重,和监管趋严密不可分。监管层对重组等概念从严监管,造成主题性机会沉寂,年末对险资举牌的控制,也造成年末市场的回调。

3、贬值。2016年人民币对美元持续较大贬值,尤其是四季度贬值明显较快,跌破7只是时间问题。贬值虽未造成A股较大下跌,但对年末债市大跌影响较大。

4、黑天鹅。2016年的可谓国际金融市场的黑天鹅年,先是英国脱欧,造成国际金融市场大动荡,尤其外汇市场。接着美国大选,希拉里意外败给特朗普。好在均未对国内市场形成趋势性影响。

当然,全年影响市场的因素不止于此,其他如资源品价格狂飙带动周期股走强;房地产政策调整、政策预期变化、美联储加息等,均造成市场阶段性起伏,但终归逃不脱弱势格局。

图表1:2016上证指数走势

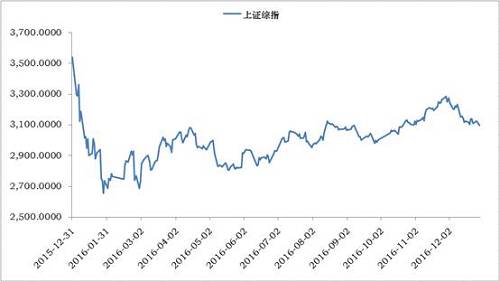

数据来源:wind,基金豆研究中心;上述数据均为百分比数据;数据截止日期:2016年12月30日

数据来源:wind,基金豆研究中心;上述数据均为百分比数据;数据截止日期:2016年12月30日

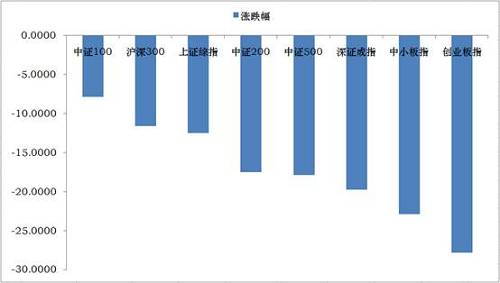

图表2:2016年主要指数涨跌幅

数据来源:wind,基金豆研究中心;上述数据均为百分比数据;数据截止日期:2016年12月30日

数据来源:wind,基金豆研究中心;上述数据均为百分比数据;数据截止日期:2016年12月30日

债市:悲剧年。

2016年债券市场整体表现较差,尤其是年初和年末显著下跌,年中表现尚可,震荡攀升。年初下跌主要是信用违约担忧的加重,当时普遍认为债市危机四伏,但真正下跌幅度不大,随着政府出面,债市重归震荡攀升格局。

年末债市大跌出乎预料,且促发一系列事件,此次大跌是多重因素共振的结果,美元加息、人民币贬值、资金趋紧等。

纵观2016年债市,并未有固定收益投资的安全感,各大券种普遍表现不佳,金融债甚至出现微幅下跌。

图表3:2016年主要债券指数走势

基金业绩

基金业绩

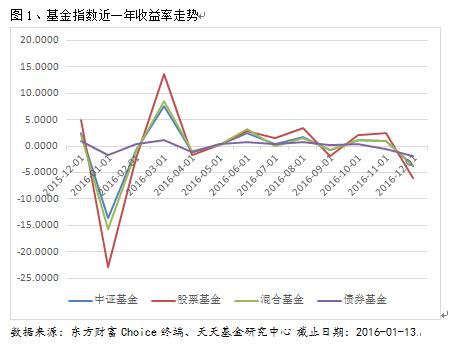

偏股基金:次新基金独好。

2016年偏股基金整体表现欠佳,偏股主动型基金平均下跌8.88%(截止到12月29日)。

从全年来看,偏股基金呈现如下特点:

1、普遍下跌。剔除2016年内成立的基金,1400偏股主动基金中约400只基金取得正收益,1000只基金出现下跌,部分基金跌幅较大。

2、分化较大。涨跌首尾基金收益差距巨大,跌幅前十的基金跌幅基本均在40%以上,大成消费大跌42.9%,而剔除巨额赎回造成的异常上涨外,涨幅最大的兴业聚利大涨29.68%,首尾收益差距超70%。

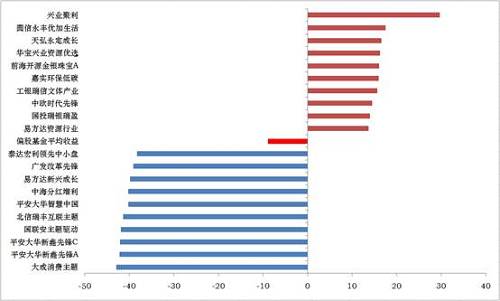

3、次新基金表现突出。收益涨幅前10的基金中有6只成立于2015年中后期或年末,年初大跌是收益差距的重要原因,次新基金由于建仓保守或未来得及建仓,幸运的躲过大跌,但此类基金是否具备投资价值需具体分析,不建议盲目参与。

4、主题基金成重灾区。跌幅前十的基金基本以主题型基金为主,此类基金中小创股票配置比例较大,年初下跌中跌幅惨重,如大成消费、国联安主题驱动等。

5、量化基金表现突出。2016年量化多因子选股基金整体表现亮眼,如长信量化、申万量化、南方量化等。但量化基金策略差异较大,部分在2016年同样跌幅较大,而且伪量化基金较多,投资需甄选。可参考《这类基金这么赚钱,你买了吗?》

6、2015年表现优异基金普遍跌幅较大。2015年收益靠前的基金在2016年鲜有上佳表现,而且多数跌幅较大,如富国低碳环保、易方达新兴成长、中邮战略新兴产业等,跌幅普遍在30%以上。主要原因在于去年排名靠前基金,多数风格配置过于集中,年初大跌中损失较大。

图表4:2016年偏股基金业绩表现前十后十  注:统计范围2015年12月31日成立之前,剔除巨额赎回净值异常上涨基金;

注:统计范围2015年12月31日成立之前,剔除巨额赎回净值异常上涨基金;

数据来源:wind,基金豆研究中心;数据均为百分比数据;数据截止日期:2016年12月29日

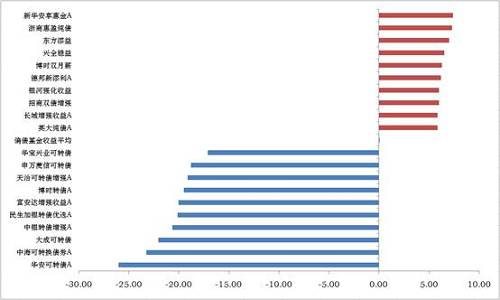

债券基金:转债基金遭遇滑铁卢。

2016年债券基金表现欠佳,债券型平均收益微幅上涨0.06%,基本零收益,年初与年末债市的大跌葬送了全年的收益。

全年来看,债基收益分化较大,跌幅前十的基本以可转债基金为主,跌幅基本在20%以上,主要是受制于股市下跌的影响。部分债基出现上涨,但整体涨幅均不大,涨幅前十均在10%以内,主要是纯债基金。部分增强型债基受益于重仓股的良好表现涨幅较大,数量较少。

图表5:2016年债券基金业绩表现前十后十  注:统计范围2015年12月31日成立之前,剔除巨额赎回净值异常上涨基金;

注:统计范围2015年12月31日成立之前,剔除巨额赎回净值异常上涨基金;

数据来源:wind,基金豆研究中心;数据均为百分比数据;数据截止日期:2016年12月29日

后市展望

2016是令人失望的一年,无论是股市还是债市。展望2017年,真心希望有所获,但不宜期望过高,大概率仍是小年。应以控制风险和长期布局为上,波段操作难度较大。但这种行情也适合定投筹码的积累,等待止盈机会的出现。

对于基金投资,具体配置建议如下:

1、选股能力突出的成长风格基金长期有望获得突出超额收益,可逢低参与;

2、配置均衡的稳健型基金持续性较优,值得长期信赖,可长期布局;

3、短期涨幅偏大基金,切莫盲目参与;

4、坚持定投,低位积累筹码;

5、债基虽短期跌幅较大,但整体风险可控,可随下跌适当配置。

文章来源:微信公众号豆通社

(:于振冬 HF103)

相关文章

- 2017年有哪些投资机会?

- 海外市场吸引力不减 QDII基金发行火爆

- 全球减产催生石油配置良机 广发道琼斯石油指数正在发行

- 浙商基金查晓磊:关注大消费行业配置机会

- 监管与爆发:去壳化运动开展 十万亿私募来时路

- 次新股“年关”难过 基金等机构紧盯业绩不含糊

- 美元回落 人无贬基不是玩笑

- 基金分红迎高峰期 提前设置中意分红方式

- 场内基金“涨”势难掩流动性尴尬

- 过了冲刺期也不休息 两基金公司5天逆市加仓超2.5%

- 央行主管媒体:房贷独大的局面正在改变

- 今年首例基金清盘出现 超200只基金规模跌破5千万红线

- 公募首募一年盘点:委外助银行系基金“拼爹”

- CES中国投资人酒会热议投资风口

- 保险券商系公募去年完成2000亿元小目标

- 楼市2016:在“去库存”声中疯狂上涨 高歌猛进后回归理性

- 基民到底需要什么样的微信小程序?

- 国内量化基金发展之路

- 智诚海威总经理冷国邦:打造阳光私募隐形团体冠军

- 任志强最新内部分享:这种城市房价将来一定会暴涨

随机图文

-

京东白条支付为什么便宜(开京东白条有什么利弊)

从线下购物到网购,再到如今的直播带货模式,随着互联网的飞速发展,人们的生活方式发生着翻天覆地的变化。即使是囊中羞涩,各大金融平台”... -

支付宝蚂蚁花呗怎么套出来自己用(花呗取现线下消费)

支付宝花呗是很多小伙伴在用的,使用花呗可以先消费后还款,有小伙伴想将其套出来,怎么操作呢,小编来为大家介绍。支付宝花呗怎么套出来花... -

货币基金苦日子来了?又见货基清盘,行业规模更是连续下滑,年化破3已是常态

继交银天运宝货币基金之后,前海开源尊享货币基金成为年内第二只宣告清盘的货币基金,21日已开始清算。 前海开源基金近期发布公告,公告中... -

又悲剧了:打新忘交钱 9只基金产品被拉黑(名单)

摘要 【又悲剧了:打新忘交钱 9只基金产品被拉黑】5月2日,中国证券业协会发布2017 -

1天3只募集失败!10月基金新发市场降至年内“冰点”

2021年已经进入四季度,今年来基金发行延续去年以来良好势头加速前行,年内新发基金2 4万亿份。尽管年内新成立基金在数量和规模创新高, -

交银丰享收益等基金遭遇大额赎回 有人或暴赚一倍有人亏10%

受货币政策转向等影响,今年以来债市整体走弱。在此背景下,由于缺乏赚钱效应,委外基金遭遇赎回的情况一直都未降温,部分基金收益率因此“... -

消费主题基金业绩分化 基金经理看好新兴消费

证券时报记者 吴君过去两年表现出色的消费类基金,今年显得有些落寞,整体处于亏损状态。多位基金经理认为,消费板块经过调整,部分核心标... -

招商安本基金代码是多少?招商安本增利债券怎么样?

招商安本是债券型的基金,基金全称是招商安本增利债券型证券投资基金,简称为招商安本增利债券。近半年左右,招商安本业绩增长率达到了1 4...