您的位置:首页 >投资创新 > 投资创新

2016年股基新科冠军圆信永丰优加生活:希望打破冠军魔咒

![]() 2017-01-03 13:18:01

来源:互联网

2017-01-03 13:18:01

来源:互联网

简介:当上周五2016年最后一个交易日走完之后,各类基金2016年排名已经尘埃落定。作为公募历来排名“主战场”的股票型基金,2016年的冠军是一个

当上周五2016年最后一个交易日走完之后,各类基金2016年排名已经尘埃落定。

作为公募历来排名“主战场”的股票型基金,2016年的冠军是一个新面孔——圆信永丰优加生活,成立于2015年10月28日,全年收益率17.96%,基金经理是洪流和范妍。

理财不二牛赶在元旦节假期的最后一天联系上了洪流,率先独家对这位新科冠军进行了长达一个小时的深度访谈,读完之后你一定能够了解这位“公募新人”,同时也是“投研老兵”,以及他的搭档和团队。

其实在做公募之前,洪流曾任兴业证券上海资产管理分公司副总监,在券商资管领域就已经是投资明星,曾获得2010~2012中国证券报券商集合理财三年期金牛奖。也正是由于业绩出色,洪流在2013年接到了猎头的电话,邀请他加入正在筹备的圆信永丰基金公司,打造投资体系。洪流告诉理财不二牛,“当时我觉得是个挑战,也想了解一下公募业务是怎么做的,于是我就加入了。”

洪流说,“其实年度冠军并不是我们的终极目标。圆信永丰的特点和基本指导思想都是做绝对收益,因此我和范妍,以及我们的团队在投资的风险管控上是很严格的。而2016年正是由于对风险的严格控制才取得了相对领先。”

对于公募基金所谓的“冠军魔咒”,洪流坦承“我们自己也害怕”;但对于2017年的投资思路,他也已经做好了规划,希望能够打破冠军魔咒,2017年努力做到行业前列。

以下为专访实录:

理财不二牛:从2016年一开年,圆信永丰优加生活就处于股票型基金前几名,和第二名也一直你争我夺,很是激烈。有没有注意到自己有拿年度冠军的可能?观察过其他基金的表现吗?

洪流:我和范妍在投资当中也经常在交流,我们非常尊重专业的对手。其实2016年排在前面的都是偏价值投资风格的,对估值偏高的行业多是规避。但我们在投资当中也不以对手作为标准,我们比较在意自下而上,观察行业的景气周期和企业龙头,尤其是企业在行业中的优势位置,以及其竞争力长期演进的趋势。

理财不二牛:觉得做公募基金压力大吗?

洪流:压力肯定是有,但我觉得最重要的是时刻保持平常心。

做公募我借鉴了之前做券商资管的经验,那就是,我注意到券商集合理财的高净值和机构客户对于净值回撤是有要求的,这不仅是客户体验,而且是一种保障。因此在圆信永丰构建投资组合的时候,我们也采取了绝对收益的策略。

我感受到的最大的压力在于能不能真正有效构建自己的投资组合,有没有能力对中国资本市场和中国产业发展态势有足够的认知。

其实,我们投资交易的频率不是特别高,可能牛市高一些,因为你持有的股票价格很快就会超过合理估值了。不过,2016年整个交易投资频度都是比较低的。我们是研究企业,而不是交易企业的代码。我对于重仓股的持有时间,可以论年计算。

理财不二牛:能总结下自己的投资风格吗?

洪流:其实经常有人问我这个问题,我很尴尬。自己总结自己是什么,好像不太好说清楚。如果概括起来的话,我觉得一是注重价值,二是做到相对均衡。

我很少去赌,比如看好一个行业,我就把行业所有的股票都买一遍。不可能这样做,我们所有的投资都基于价值二字。但有些时候我们是不是真正做到了对于价值最透彻的理解,我觉得还是在路上,还是在学习之中。

而行业配置上相对均衡,其实就是我不愿意净值波动大。均衡的好处是东方不亮西方亮,这样自己心里也比较踏实,净值如果每天大幅波动压力也蛮大的。

理财不二牛:2016年战胜年初大跌和震荡的秘诀是什么?讲一讲夺冠经历?

洪流:我们这只基金是2015年10月28日正式成立的,当时上证指数是3300点左右,而创业板指数反弹得非常高。所以开始建仓的态度是非常审慎的,采取了一个低仓位以及累加安全垫的策略。到了2015年底收益大概是3%左右,仓位是33.62%。

2016年的1月初,多重因素激发股市大跌,上证指数从年初的3600点跌到了最低2600点,市场的估值变得相对合理偏低,但我们团队把宏观估值的因素、宏观政策的因素综合起来判断之后,觉得应该大举建仓,因此市场最低迷的过程当中我们把仓位加到了82%。

当时定的策略叫做寻找确定增长,我们也并不能看到指数一路涨到3000点,但有一点我们看到了,就是一些龙头企业盈利提高,其中包括企业经营能力提高带来的确定性增长,这样的增长给我们带来了信心。因为我认为,投资永远是看企业,政策是一个方向,流动性是一个方向,但最重要的是看企业盈利的持续性。

为什么躲过年初大跌之后还能取得稳定收益?还是基于我们对于整个宏观经济的持续跟踪和前瞻性地判断。那时权威人士对市场的看法引起了比较大的震荡,对我们的净值还是有一些冲击,但我们认为虽然指数做了调整,优秀公司的估值却还是合理的,基本面也还是在改善,所以我们仍然保持相对高的仓位,并没有恐慌。

总结起来,2016年获得超额收益很重要的一点就是,对于年初大跌的技术性躲避。其实排在前三名的产品都有这个特点,利用6个月的建仓期,很好地规避了风险把握了机会,一季度和二季度的判断和把握对于全年业绩尤为关键。

理财不二牛:多数公募对于2017年A股市场看涨,您认为呢?

洪流:看涨未必是错的。A股市场和农业很像,小年过后是大年。股票市场2016年算是一个小年,站在这个时间点去思考,会不会比2016年更差?我个人觉得未必。

首先,各大指数估值相比2015年底都是更低、更趋于合理的,我们是不害怕的。其次,从流动性角度大家有些担心无风险利率在抬升,美联储的加息周期和10年期国债收益率上升,倒逼中国国债收益率上升。但大家也要观察美国经济是否超预期复苏,中国的CPI是否会超预期上升,这两者也有不确定性。

美国不像上一轮复苏那么强劲,是有点犹豫的复苏,大家可以关注美国经济数据。再从大类资产配置的角度来看,房地产政策已经非常明朗了,未来房产价格出现大涨的概率非常低,因此可能会引发大类资产配置从单一到多元的方向性调整。

所以,权益类市场应该是2017年非常重要的可以配置的市场。

理财不二牛:2017年最看好的投资机会有哪些?

洪流:主要有六大行业,分别是消费升级、医药、原油产业链、军工、混合所有制改革和农产品。

消费升级。我们对于代表着消费升级和产业升级的非常在意,比如白酒、家电和定制家具等。一方面是因为地产后周期红利,一方面消费到了一定程度之后确实是要升级的。中国的中产阶级结构在变化和演化,带动的行业和产业的变迁力量是非常强大的。

医药。医药属于人口老龄化相关产业。医药在最近两年表现不是特别突出,但我们认为医药行业有点过度悲观,有一批医药公司的动态估值都到了25倍之下,可能某种意义上说估值泡沫已经得到了消化,2017年医药产业链上有巨大的机会。

原油产业链。这在去年四季度刚成为市场关注点,这个已经体现在我们2016年底投资组合的一些变化当中了。目前看来油价还有修复的能力,包括石油产业化工产业,经过很多年的低迷之后,都有自我修复能力。

军工。2015年之前炒得比较充分,整体上市预期比较多,估值太高。但是到了2016年底军工产业估值也在回归。军事工业和民用工业不该是切开的,未来三年到五年,会诞生一批优秀的军工企业。现在还正在酝酿之中,2017年至少看起来没有太大的风险,从行业景气度来说是一个蛮好的行业。

混合所有制改革。国企改革有它的内在节奏,一般会哪些成熟了哪些来做,引导民间资本和国有资本一起来运行来降低国有资本的压力。民间投资现在在很低的位置上,希望从这个角度来驱动,所以可以观察这方面的机会。

农产品。整个供给端上,农产品前几年都满低迷的,橡胶、棉花和粮食等可能都会出现反弹。这样的话反过来也会带动周期性行业,包括农产品行业的复苏。其实这就是市场规律在作用。

理财不二牛:那2017年的风险主要有哪些?

洪流:风险点蛮多的,主要有四点。

第一点是特朗普上台之后政策演进的不确定性因素。他是一个风险点,因为没有人知道他会怎么出牌。所以大家要对特朗普政策真实的展现过程,和对中国采取的挤压和谈判的策略保持适度审慎。

第二点是金融降杠杆怎么理解,包括路径和政策的态度,未来采取怎样的方式进行控制和风险转移,或者说风险释放。权益的杠杆已经降得非常充分了,可能债券市场的杠杆是一个常态化的投资策略,它会对利率端的反应更敏感。降杠杆对于股和债来说,股票受的冲击会温和一些,债券比较高。

第三是油价的判断,大家并不确定。油价是基础的能源产品,如果油价大幅反弹,会拉动很多基础产品价格的上升,会引发通胀的预期。我们对此保持密切关注,但是风险程度远小于前面两个因素。

第四是新股发行速度在加快,大小非减持压力变大。而潜在的退市机制的构建也可能对估值产生一定影响。

(:DF058)

相关文章

- 2016年股基新科冠军圆信永丰优加生活:希望打破冠军魔咒

- 股指期货有望放开今年量化基金发展或迎小阳春

- FOF配置与容易宝指数基金

- 万亿消费金融市场 以信任给客户公平

- 基金公司持续发力QDII业务 公募产品占用额度比例上升

- 多家基金公司披露四季报:减持调仓应对市场震荡

- “信任”变现半年考 徐汉华详解平安普惠风控生意经

- 新基金发行遇寒流 A股“躁动”归意迟

- 基金2016全年调研路径大盘点 三大类行业受青睐

- 加拿大鲍尔公司手握27.8%股权 晋身华夏基金二股东

- 东方红公益基金会荣获“2016年度公益集体奖”

- 债市否极泰来可期 民生加银定开债基广受追捧

- 中小创加速扩容 创业板估值要向港股看齐?

- QDII基金成业绩领跑者 比A股产品好太多

- 积小败为大胜 精选行业逆向投资

- QDII基金发行火爆 原油和黄金成为两大热门品种

- QDII业绩狂飙 上投摩根天然资源近一年收益超70%

- 蔡滨:我不是一个人在战斗

- 广发基金资产配置小组:短期悲观情绪为布局A股提供契机

- 基金业绩周报:QDII继续走高 固收类表现稳定

随机图文

-

京东白条怎么借钱提现(白条怎么提现出来)

京东白条一直以来都是大家喜欢的借款软件,不仅可以在京东购物买东西,京东白条额度还可以在我们需要周转的时候提现到微信进行消费,不过到... -

广发基金李琛:逆向挖掘优质标的 静候企业价值回归

广发消费品精选基金经理 李琛农历春节之后,市场风格切换,低估值的周期板块表现相对抗跌,消费、科技、医药等白马股明显回调。券商研究机... -

磊哥投资笔记|④投资中最大的不变就是变化本身

郑磊(博客,微博):汇添富基金经理,具有11年证券从业经验,其中7年投资管理经验,拥有复旦大学社会医学与卫生事业管理硕士学位。郑磊先生从业以 -

银河颐年稳健养老一年持有混合(FOF)基金今日首发

7月12日,资本邦了解到,银河颐年稳健养老一年持有混合(FOF)今日发行,基金全称为银河颐年稳健养老目标一年持有期混合型基金中基金(FOF) -

【重大资讯】怎么把花呗的钱提出来,淘宝店铺去花呗渠道分享

【重大资讯】怎么把花呗的钱提出来,淘宝店铺去花呗渠道分享。反观作为支付工具的支付宝,在2021年推出了新功能。据悉,支付宝的“蚂蚁花呗”上线 -

杨德龙:快牛是牛市启动特征 后市仍然是慢牛长牛

文 前海开源基金首席经济学家杨德龙7月8日周三A股市场盘中出现了一定震荡,但随后两市继续上攻,牛市氛围不减。与前几个交易日券商股连续... -

高送转概念批量跌停 这些重仓基金不幸躺枪

摘要 【高送转概念批量跌停 这些重仓基金不幸躺枪】每年的高送转行情不止普通股民在炒,基 -

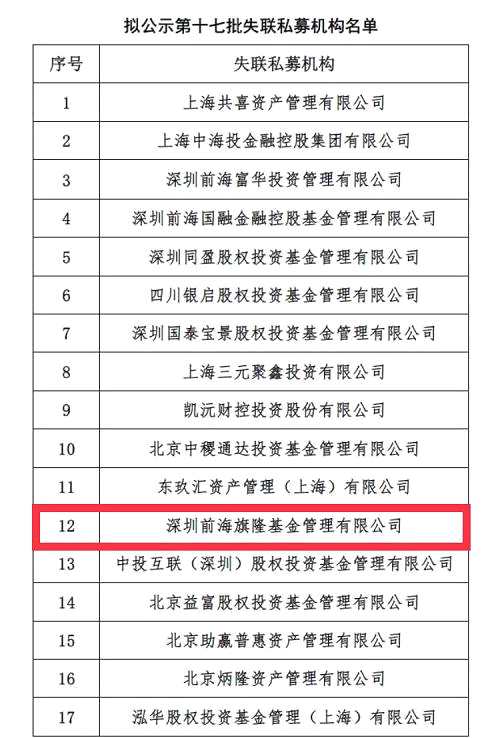

基金业协会:前海旗隆处于拟失联状态 三月内无联系将被注销登记

近日闹得沸沸扬扬的前海旗隆事件,中国证券投资基金业协会(以下简称:基金业协会)在今日晚间给出了官方说法:拟失联。 先来简单回顾事件...