您的位置:首页 >财经评论 > 财经评论

央行主管媒体:房贷独大的局面正在改变

![]() 2017-01-16 08:42:20

来源:互联网

2017-01-16 08:42:20

来源:互联网

简介:金融数据结构变化释放出哪些信号作者 赵洋去年12月份的金融数据呈现出积极变化。近日,中国人民银行公布的金融数据显示,初步统计,2016年社会

金融数据结构变化释放出哪些信号

作者 赵洋

去年12月份的金融数据呈现出积极变化。

近日,中国人民银行公布的金融数据显示,初步统计,2016年社会融资规模增量为17.8万亿元,比上年多2.4万亿元。其中,对实体经济发放的人民币贷款增加12.44万亿元,同比多增1.17万亿元。去年12月份社会融资规模增量为1.63万亿元,新增贷款10400亿元。12月末,广义货币(M2)余额155.01万亿元,同比增长11.3%;狭义货币(M1)余额48.66万亿元,同比增长21.4%。

从总体上看,去年12月份社会融资规模继续维持高增长态势,当月信贷增量更是同比多增4466亿元,远超市场预期。金融数据超预期增长的背后,尽管有年底机构冲量的季节性因素,但12月份数据的结构性变化,依然释放出了值得注意的积极信号。

金融数据的结构变化向市场传递出的一个最重要信号,就是实体经济的资金需求出现积极变化,金融支持实体经济的力度不断加大,部分资金“脱实向虚”的情况逐渐扭转。

企业中长期贷款的超预期大幅回升,显示资金“脱虚向实”的积极变化。数据显示,去年12月份非金融企业中长期贷款为6954亿元,远高于此前11月的2018亿元和10月份的728亿元,呈现显著回升态势。如果将时间再向前推,可以看到,在

2016年7月的信贷数据中,非金融企业及机关团体贷款一度出现罕见的负增长,并因此拖累当月信贷增量骤降。这在当时曾引起部分人士对经济下行压力的忧虑。

企业信贷需求,尤其是企业中长期贷款,被认为是衡量企业经营活力和投资意愿的关键指标。在银行体系流动性合理充裕、货币总量依然较高的情况下,如果企业中长期贷款持续低迷,则意味着经济下行压力较大,部分资金“脱实向虚”,没有进入实体经济领域。从这个角度看,去年12月企业中长期贷款的超预期大幅回升,除了年底冲贷款形成的季节性因素影响外,更意味着在经济缓中趋稳的背景下,融资需求回升,实体投资意愿有所改善。有观点称,需要观察去年12月份是否会出现企业投资的大幅回升,如企业投资和中长期贷款相互印证,则表明中国经济确实显著好于市场预期。

另一个佐证企业投资意愿增强、资金回流实体经济的指标,是M1与M2剪刀差的持续收窄。数据显示,去年12月末,M1同比增长21.4%,增速较上月回落0.7个百分点,M2同比增长11.3%,二者的剪刀差收窄至10.1%。而在2016年7月,M1与M2剪刀差曾达到15.2%,引发市场各方高度关注。

造成M1与M2出现较大剪刀差的原因,包括统计基数问题、房地产销售火热以及企业存款“活化”等。而企业活期存款大量增加,最重要的原因在于部分企业持币观望、投资意愿不足,甚至资金“脱实向虚”等。与之相伴的,是2016年初开始的民间投资较快下滑,以及部分主要城市房地产市场的持续销售火热,房价大幅上升。目前,M1与M2剪刀差连续5个月收窄,表明随着地产销售持续降温、金融去杠杆防风险政策效果的显现,以及商品价格上涨等,企业效益逐渐改善,补库存与实体投资意愿增强。

信贷数据中,居民部门中长期贷款的回落,也是去年12月份金融数据中值得注意的结构变化之一。数据显示,去年12月新增信贷中,居民部门中长期贷款新增约4200亿元,尽管同比依然新增近1300亿元,但环比少增逾1400亿元。从比例上看,12月份住户部门中长期贷款占当月新增人民币贷款的比例为4成,较此前两个月动辄占比超过7成的情况出现了显著下降。这既意味着主要城市房地产限购政策效果逐渐显现,房地产市场逐步降温,以房贷为主的居民中长期贷款新增量也随之下滑;同时,这也进一步说明,新增信贷结构出现积极变化,“房贷独大”的局面正在改变。

金融数据的结构变化,向市场传递出的另一个重要信号,就是前期出台的各项政策效果正逐步显现。这包括稳增长及引导良好发展预期的举措、金融去杠杆以及提升金融服务实体经济质效的措施、防范资产泡沫与金融风险的政策等。

从货币政策角度看,过去一年,稳健的货币政策的针对性和有效性进一步增强。根据经济形势和金融市场流动性变化,人民银行灵活运用公开市场常规操作、中期借贷便利(MLF)等工具组合,保持了市场的适度流动性。稳健的货币政策促进了货币信贷和社会融资规模合理增长,为稳增长和供给侧结构性改革营造了适宜的货币金融环境。为防止资金“脱实向虚”,提升金融服务实体经济能力,人民银行着力疏通货币政策传导渠道,推动金融去杠杆,相关监管部门则对于部分机构热衷当通道、做过桥、加链条,从而导致资金“脱实向虚”的行为,进行严查与纠偏。此外,各地出台的房地产限购、执行差别化房贷等政策,严防房地产金融风险,对于促进房地产市场健康发展,防控资产泡沫等,都有明显的效果。

此外,在社会融资规模增量中,表外融资的大幅增长,也是金融数据结构变化的一大看点。数据显示,去年12月,社会融资规模增量中的委托贷款、信托贷款以及未贴现承兑票据3项总和超过7300亿元,创2014年1月以来新高。分析认为,表外融资的意外增长或与基建PPP发力、房企融资转表外以及MPA考核等有关,不过,受制于未来MPA考核和非标资产监管,以及非标本身回报率的大幅下降,预计2017年非标融资不会再次加速。

相关文章

- 央行主管媒体:房贷独大的局面正在改变

- 今年首例基金清盘出现 超200只基金规模跌破5千万红线

- 公募首募一年盘点:委外助银行系基金“拼爹”

- CES中国投资人酒会热议投资风口

- 保险券商系公募去年完成2000亿元小目标

- 楼市2016:在“去库存”声中疯狂上涨 高歌猛进后回归理性

- 基民到底需要什么样的微信小程序?

- 国内量化基金发展之路

- 智诚海威总经理冷国邦:打造阳光私募隐形团体冠军

- 任志强最新内部分享:这种城市房价将来一定会暴涨

- 股指期货有望放开 今年量化基金或迎小阳春

- 践行企业责任 东方银谷受邀出席第六届中国公益节

- 花旗预计港股今年目标24000点 基金认为港股长线蕴藏大量投资机会

- 基金:市场将企稳反弹 当前是积极布局A股好时点

- 众禄独家解析:2017年买不买QDII债基 ?

- 一天跌6.57% 这只重仓创业板股的基金彻夜难眠

- 保险系基金公司冲击公募格局 规模排名飙涨

- 2016年股基新科冠军圆信永丰优加生活:希望打破冠军魔咒

- 股指期货有望放开今年量化基金发展或迎小阳春

- FOF配置与容易宝指数基金

随机图文

-

私募发行热情走低,淡水泉、高毅等逆势频发新品

【行业数据】私募发新热情持续走低,产品发行也有二八分化,大型私募平均每月发1只新品,小私募平均4家发1只,其中淡水泉投资、高毅资产等知... -

上半年新晋301位公募基金经理,逾20位单独管理基金,百亿基金经理"一拖多"现象明显

今年上半年,公募基金总体份额增速环比抬升,基金经理数量亦持续扩容。Wind统计显示,目前市场中有2634位公募基金经理,其中有301人为今年 -

促进创业投资 期待私募股权机构上市

证券时报记者 陈霞昌历年《政府工作报告》都吸引着创业投资机构的重点关注。从2019年的“设立科创板并试点注册制,鼓励发行双创金融债券,支持发 -

基金“全能赚钱王”分析 这就是公募的逻辑和优势

摘要 【基金“全能赚钱王”分析 这就是公募的逻辑和优势】一沙一世界,三年全轮回。自20 -

“鸡年”港股春意盎然 挑选靠谱港基有诀窍

摘要 【“鸡年”港股春意盎然 挑选靠谱港基有诀窍】去年底以来,香港股市一路上扬,受此带 -

明星基金经理最新调研动向曝光!傅鹏博、史博、冯明远等调研了这些个股!

近日,记者注意到,多家上市公司的调研名单中都出现了明星基金经理的身影。比如睿远基金的傅鹏博,一周时间出现在立讯精密(002475)、【广和通 -

爆款基金“塌房”调查: “躺赢”策略失灵,差异性选股成王道

红周刊 记者 | 张桔·编者按·开年迄今,赛道股杀估值行为引发“爆款”基金频频“塌房”,在净值下滑的同时,规模也在大幅下降。老基金“塌房”也 -

基金持仓动向:泓德基金王克玉四季度加仓这些股(名单)

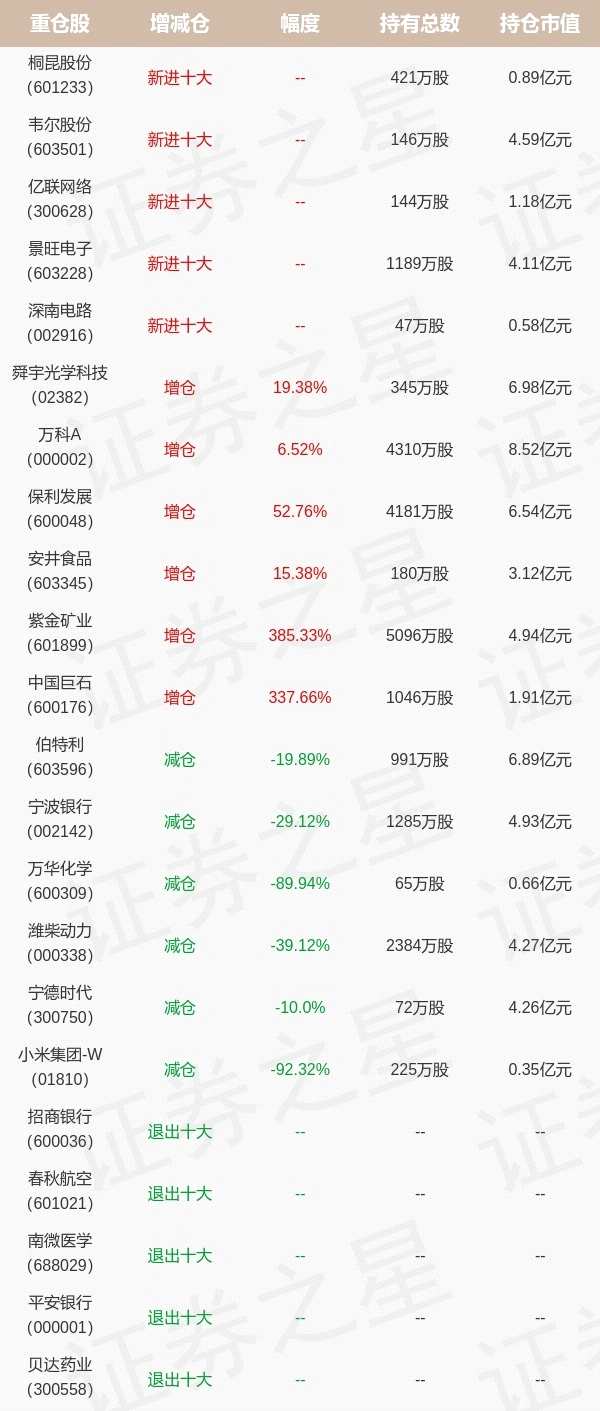

证星研究院1月20日泓德基金王克玉旗下基金公布年报,综合其旗下各基金财报,PCB板行业板块个股更受其关注,与上季度相比,景旺电子、深南电路等