您的位置:首页 >行业观察 > 行业观察

快讯 | 中保协:2021年人身险公司银保业务原保险保费收入1.2万亿元,同比增长18.63%

![]() 2022-06-08 11:30:10

来源:财经网

2022-06-08 11:30:10

来源:财经网

简介:财经网金融讯 2022年6月6日,中国保险行业协会(以下简称保险业协会)对外发布《2021年银行代理渠道业务发展报告》。该报告通过深入分析保

原标题:快讯 | 中保协:2021年人身险公司银保业务原保险保费收入1.2万亿元,同比增长18.63%

财经网金融讯 2022年6月6日,中国保险行业协会(以下简称保险业协会)对外发布《2021年银行代理渠道业务发展报告》。该报告通过深入分析保险业协会统计的全行业银行代理渠道各项业务数据,调研部分重点机构商业银行代理保险业务(以下简称银保业务)发展情况与业务策略,从市场整体情况、保费收入、产品结构、市场集中度等多个维度入手,解析了2021年银行代理渠道业务市场发展情况和主要特征。报告全文如下:

2021年我国银保业务保持健康平稳发展态势,服务保险业转型升级的能力得到持续提升。其中人身险公司银保业务保费收入持续较快增长,在各渠道间保费收入占比进一步提升,新单及期交业务实现双线增长,业务结构与品质良好。财产险公司银保业务持续走低,业务和渠道集中度较高,区域性差异犹存。

一、人身险公司银保业务持续增长

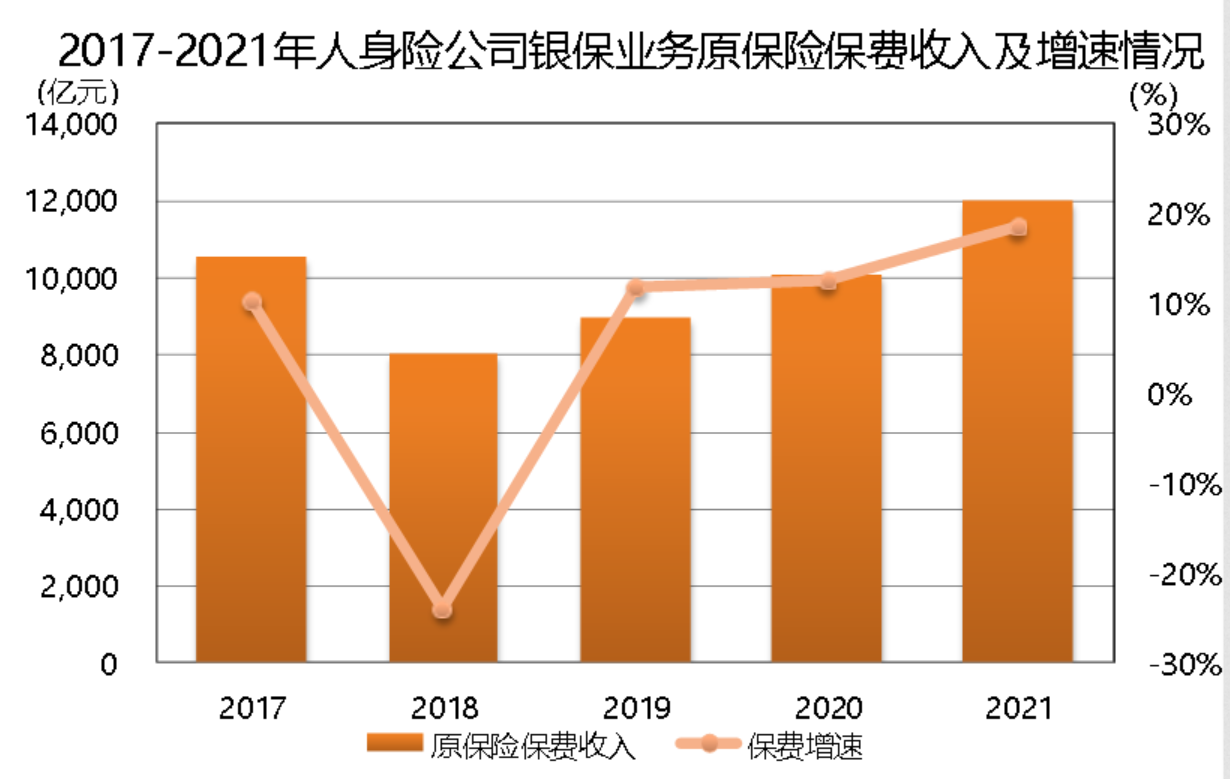

2021年人身险公司银保业务全年累计实现原保险保费收入11990.99亿元,较2020年同比增长18.63%,呈现连续四年增长态势,原保险保费收入持续站稳万亿规模,超过人身险公司保费收入总量的三分之一,业务占比同比上升3.73个百分点。

2022年6月6日,中国保险行业协会(以下简称保险业协会)对外发布《2021年银行代理渠道业务发展报告》。该报告通过深入分析保险业协会统计的全行业银行代理渠道各项业务数据,调研部分重点机构商业银行代理保险业务(以下简称银保业务)发展情况与业务策略,从市场整体情况、保费收入、产品结构、市场集中度等多个维度入手,解析了2021年银行代理渠道业务市场发展情况和主要特征。报告全文如下:

2021年我国银保业务保持健康平稳发展态势,服务保险业转型升级的能力得到持续提升。其中人身险公司银保业务保费收入持续较快增长,在各渠道间保费收入占比进一步提升,新单及期交业务实现双线增长,业务结构与品质良好。财产险公司银保业务持续走低,业务和渠道集中度较高,区域性差异犹存。

一、人身险公司银保业务持续增长

2021年人身险公司银保业务全年累计实现原保险保费收入11990.99亿元,较2020年同比增长18.63%,呈现连续四年增长态势,原保险保费收入持续站稳万亿规模,超过人身险公司保费收入总量的三分之一,业务占比同比上升3.73个百分点。

数据来源:中国保险行业协会84家人身险公司统计数据

(二)普通寿险保持快速增长

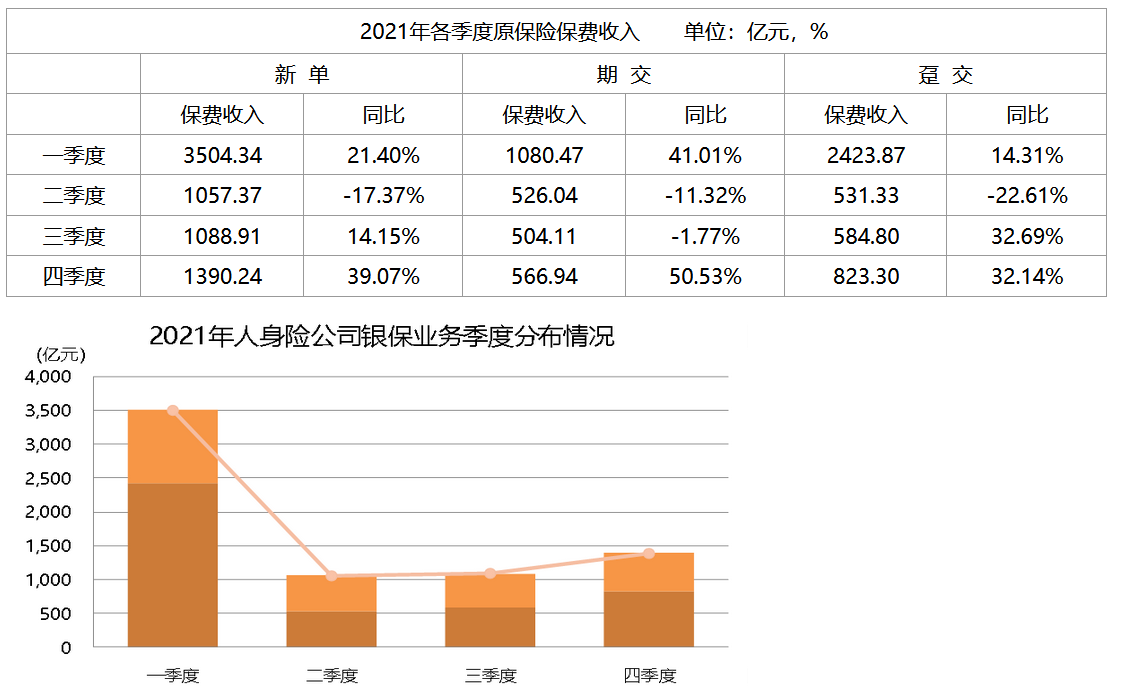

从长期险的产品构成来看,寿险业务稳定增长,其中普通寿险保费收入占比持续提升。2021年寿险业务实现新单原保险保费收入6947.03亿元,占全年新单原保险保费收入的98.67%,同比增长15.24%;健康险增速放缓,新单原保险保费收入93.83亿元,同比增长2.38%。寿险业务中,分红寿险新单原保险保费收入4298.79亿元,同比增长9.67%;普通寿险新单原保险保费收入2641.52亿元,同比增长25.75%。

数据来源:中国保险行业协会84家人身险公司统计数据

(三)主销产品进一步集中

2021年,增额终身寿险产品具有的资金灵活度高,用途多样的功能使其在竞争中脱颖而出,占据银保市场绝对主流地位。终身寿险占据期交产品年度销量前十中的七席。趸交产品销售量前十的产品中,仍以分红险和万能险为主。

数据来源:中国保险行业协会84家人身险公司统计数据

(三)主销产品进一步集中

2021年,增额终身寿险产品具有的资金灵活度高,用途多样的功能使其在竞争中脱颖而出,占据银保市场绝对主流地位。终身寿险占据期交产品年度销量前十中的七席。趸交产品销售量前十的产品中,仍以分红险和万能险为主。

数据来源:中国保险行业协会银行代理渠道84家人身险公司交流数据

(五)渠道专管员队伍稳中有降

2021年末银保业务渠道专管员总人力数为18.44万人,较上一年度下降5.13%。其中,国寿寿险、新华保险、华夏人寿、泰康人寿、大家人寿、太平人寿、富德生命人寿、人民人寿、财信吉祥人寿和阳光人寿10家公司的期末人力维持在5000人以上。

数据来源:中国保险行业协会银行代理渠道64家人身险公司交流数据

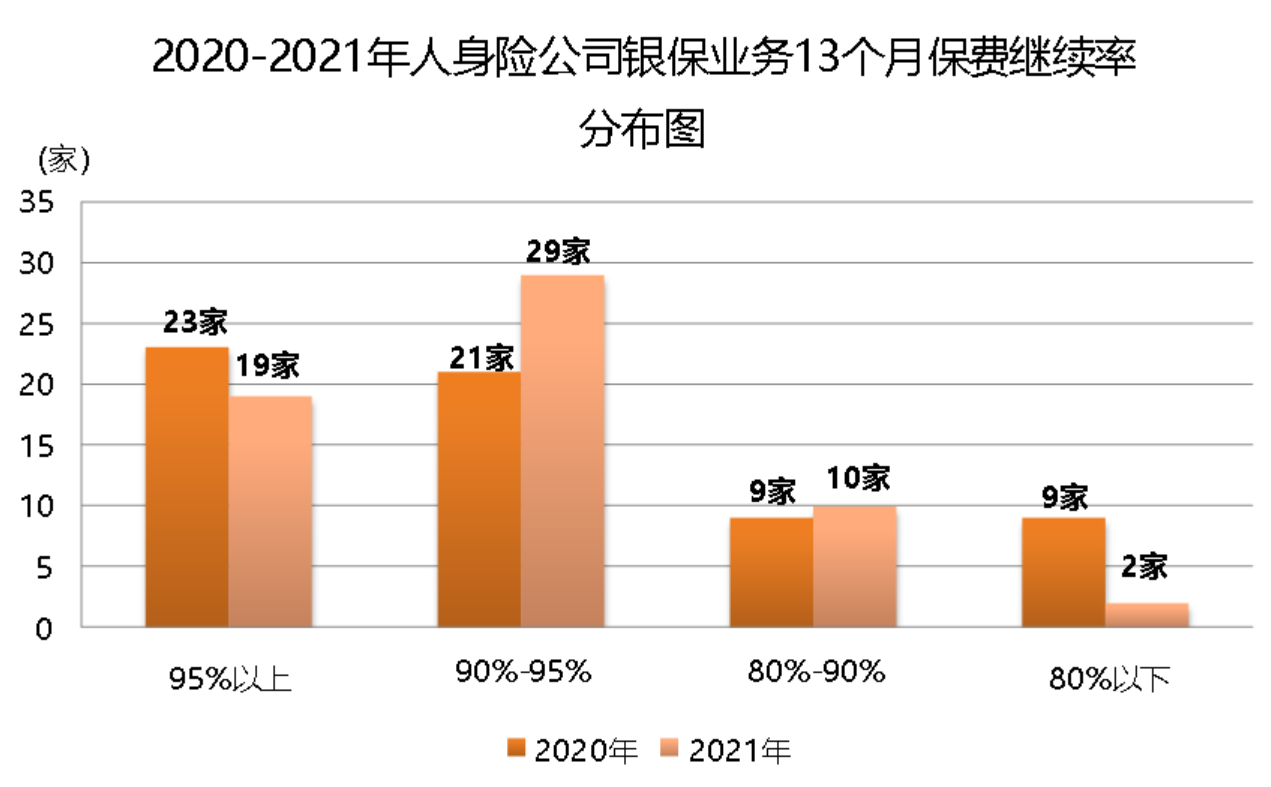

(六)业务品质保持较好水平

2021年人身险公司继续关注银保业务品质,13个月继续率在90%以上的公司占比达到80%,仅有2家机构13个月继续率低于80%。有30家公司的13个月继续率较前一年得到改善,行业整体业务品质保持在较高水平。

数据来源:中国保险行业协会银行代理渠道60家人身险公司交流数据

二、财产险公司银保业务持续回落

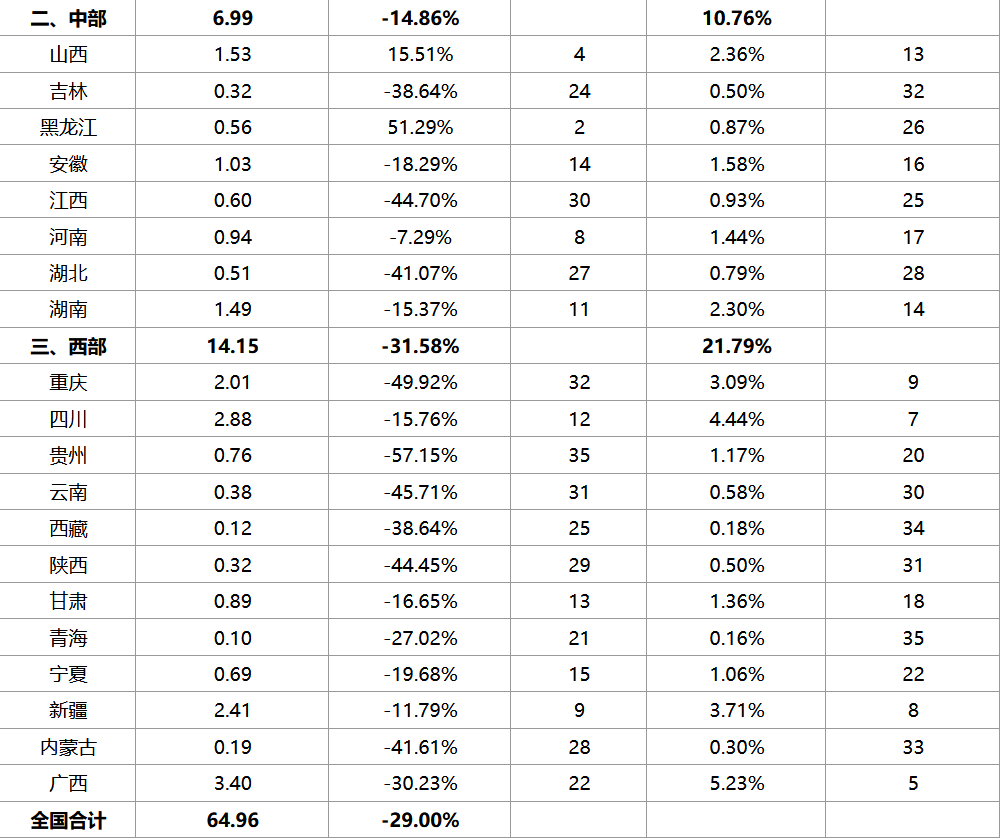

2021年财产险公司银保业务实现签单保费收入64.96亿元,同比下降29.00%。其中,非车险业务签单保费收入34.93亿元,同比下降38.03%;意健险业务签单保费收入20.92亿元,同比下降13.61%;车险业务签单保费收入9.11亿元,同比下降16.50%。

数据来源:中国保险行业协会银行代理渠道33家财产险公司交流数据

(一)业务集中度仍然较高

从业务规模来看,2021年平安产险、太保产险和人保财险等保费规模排名前十位的公司年度累计签单保费收入总和62.26亿元,占到全年银保业务签单保费收入的95.84%,同比下降0.54个百分点。其中,中华保险和建信财险2家公司业务呈现正增长态势。

(二)业务结构发生调整

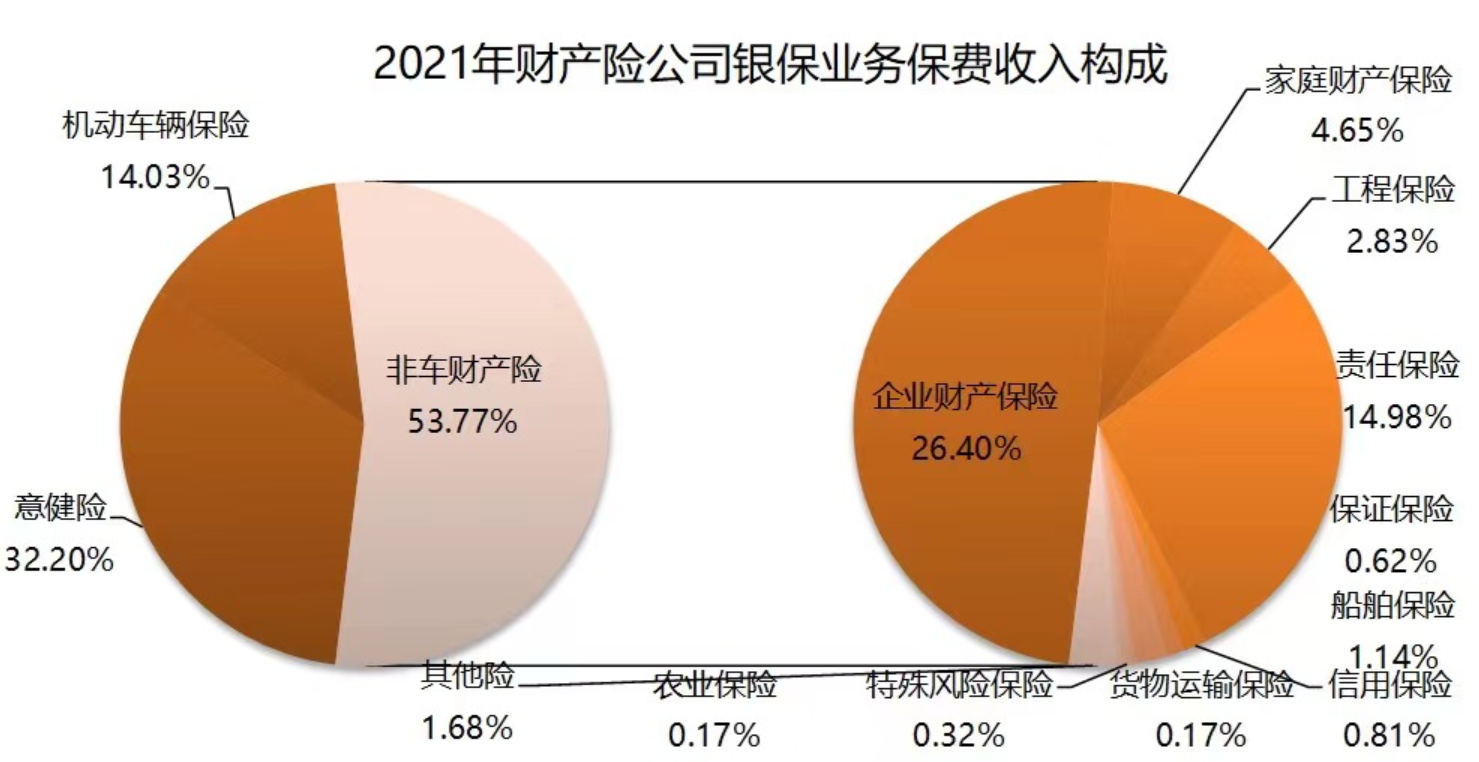

从产品结构来看,2021年非车险业务占比下降,占渠道整体保费收入的53.77%,其中企财险、责任保险和家庭财产保险为主销产品。意健险和机动车辆保险业务签单保费占比上升,分别占到全年签单保费收入的32.20%和14.03%。

数据来源:中国保险行业协会银行代理渠道33家财产险公司交流数据

(三)区域发展差异较明显

从业务规模来看,2021年签单保费收入前三位的地区仍是上海、广东、浙江。其中,上海占比16.51%,其次是广东和浙江。从业务增速来看,仅厦门、黑龙江、北京、山西、山东、五个地区业务保持增长态势,其余各地区业务均呈现不同程度的下滑。其中增速最快的是厦门,增速高达104.01%;黑龙江其次,同比增长51.29%,北京较去年增长29.49%,排名第三。

数据来源:中国保险行业协会银行代理渠道33家财产险公司交流数据

(四)渠道集中度上升

2021年银保业务规模排名前十位的合作银行实现签单保费收入35.14亿元,占银保业务总签单保费的比例上升至54.10%。其中,中国工商银行、中国农业银行、中国建设银行、邮政储蓄银行和交通银行5家国有商业银行占据规模排名前十位中的五席。在重点合作的31家银行中,中信银行、国家开发银行、重庆银行和渤海银行保费收入实现了正增长。

三、2021年银保业务发展主要特征

1、银保市场中互联网保险业务规范化经营得到进一步加强

2021年随着《中国银保监会办公厅关于进一步规范保险机构互联网人身保险业务有关事项的规定》的出台以及新版互联网保险业务信息披露系统的启用,银保渠道互联网专属保险业务与线上线下融合业务的经营规则得到进一步明确与规范,一方面促进了市场的公平竞争,进一步推动保险公司与银行间的深度合作;另一方面切实保护了保险消费者合法权益,助力实现“保险、银行和客户”的三方共赢。

2、银保业务重回战略视野,众多公司加大转型与投入力度

疫情以来,众多保险公司重新关注并大力推动银保业务发展。一是人身险公司个代渠道呈现持续深度调整态势,为稳定业务平台,各公司开始高度重视银保业务的发展;二是银行积累的大量中高净值客户日益被保险公司关注,银行客户强烈的财富管理需求易于实现场景化营销并具有较高效率;三是随着商业银行综合销售能力的增强,尤其是更加关注专属保险销售队伍的培养,使其在服务客户过程中配置保险方案的专业优势凸显。商业银行凭借自身稳定的客户资源和销售优势,使保险公司重拾对银保业务的战略重视,加大战略投入,着力调整业务结构,提升渠道价值,加速银保业务从重规模向规模与价值并重的转型。

3、积极探索高内涵价值发展路径与银保合作新模式

2021年,多家保险公司围绕高内涵价值银保合作模式进行了探索。国寿寿险坚持规模与价值并重的渠道定位,持续推进渠道健康发展。中国平安提出 “新银保”的理念,并与平安银行深化合作,协助打造平安银行新优才队伍;新华保险坚持兼顾规模与价值的发展策略,持续建设队伍、深耕网点,带动产能提升,提高经营效率,实现银保渠道良好发展。泰康人寿充分发挥集团医养协同优势,将无形的保险产品与实体医养服务相结合,坚持长期保障型产品销售,在银行及客户中形成良好口碑。太保寿险重启银保,打造全“芯”业务模式,聚焦战略渠道,聚焦省会和中心城市,实现银保业务的高质量发展。友邦集团入股中邮人寿,经双方集团合作,将受益于中国战略互补的分销渠道和客户群所带来的潜力。各家公司基于战略定位、客户需求、协同合作、数据共享的一体化布局,开始尝试创建银保业务高质量发展的新业态新生态。

相关文章

- 快讯 | 中保协:2021年人身险公司银保业务原保险保费收入1.2万亿元,同比增长18.63%

- “隔离险”理赔难背后:保险公司赔不起?

- 专属商业养老保险试点满一周年:产品入围个人养老金 投资范围概率加大

- 规范发展第三支柱养老保险应找准发力点

- 快讯 | 中原银行:董事会建议发行三农、绿色、小微企业贷款三项专项金融债券

- “云上”健身房来了

- 权益配置时点再度来临 华夏定投团精选良“基”

- 闲钱理财新品来袭 国联安中证同业存单指数基金正式发行

- 战线收缩疲态尽显 基金直销如何破局

- 快讯 | 拿户口本办业务被建行要父子证明 律师:可使用出生证明证明二者关系

- 金融科技人才炙手可热 过去两年65所高校开设该专业

- 马上消费:打击征信修复不遗余力,乱象根治呼唤社会合力

- 多家险企万能险结算利率下调 整体产品收益率仍具优势

- 兴业银行成为首家“满分”通过TMMi5级认证的股份制银行

- 行业观 | 监管加码银保机构消费投诉管理 晋商消金等多家企业曾被通报

- 快讯|银保监会:一季度商业银行累计实现净利润6595亿元,同比增长7.4%

- 中国人寿快速应对雅安芦山6.1级地震

- 创金合信4只股基单月跌超5% 港股通成长一年跌38%

- 浦发银行北京分行个性化金融服务 筑牢企业抗疫屏障

- 快讯 | 中国人寿寿险公司快速响应四川芦山6.1级地震

随机图文

-

2月25日中银证券祥瑞混合C近三月以来下降7.85%,基金有哪些投资组合?

2月25日【中银证券(601696)、股吧】祥瑞混合C近三月以来下降7 85%,基金有哪些投资组合?以下是南方财富网为您整理的2月25日中银 -

万科:重组不一定一月内公布 管理层与姚振华多次接触

【万科:重组不一定一月内公布 管理层与姚振华多次接触】在万科A今日公布重组进展公告后,新京报记者第一时间致电万科A董秘谭华杰,其向记... -

2021年第三季度金元顺安灵活配置混合C基金持仓了哪些股票和债券?2021年第二季度基金有哪些财务收入?

2021年第三季度金元顺安灵活配置混合C基金持仓了哪些股票和债券?2021年第二季度基金有哪些财务收入?南方财富网为您整理的金元顺安灵活配置 -

2021年第三季度华宝品质生活股票基金如何持仓股票?基金有哪些投资组合?

2021年第三季度华宝品质生活股票基金如何持仓股票?基金有哪些投资组合?南方财富网为您整理的基金投资组合详情供大家参考。2021年第三季度基 -

昨天一只分级基金清盘 多只逼近下折

近一段时间以来,无论是股票市场还是债券市场都出现一波较为明显的调整,基础市场不景气使得包括分级基金在内的基金净值下跌,投资者态度趋... -

创金合信同顺创业板精选股票A同公司基金表现如何?基金主要卖出哪些股票?(2021年第二季度)

创金合信同顺创业板精选股票A同公司基金表现如何?基金主要卖出哪些股票?南方财富网为您整理的12月13日创金合信同顺创业板精选股票A基金市场表 -

7月22日热门主题基金及龙头股分析

一、市场走势7月22日,上证指数以3038 12点开盘,收盘报3012 82点,跌0 86%;深证成指以10782 24点开盘,收盘报107 -

年内出现三只“翻倍基”,方正富邦创新动力混合“垫底”

10月份即将收官,“跌宕起伏”的行情中主动权益类基金的排名也跟着起起伏伏。截至10月28日更新的净值(如无特殊说明,下同),全市场已经诞生三

站长推荐

中国贸促会多措并举助力稳外贸稳投资

中国贸促会多措并举助力稳外贸稳投资

猜你喜欢

- 10多家村镇银行股权被拍卖 个别银行股权遭多次流拍

- 快讯|涉未按规定履行客户身份识别义务等四项违法行为 杭州银行被罚580万元

- 行长职位虚悬一年尘埃落定,上市、引战投计划尚待推动 海南银行发展前景几何?

- 不得即保即退、检测继续率指标,斩断冲业绩动机,又一地通知规范自保件互保件

- 5月正收益百亿私募增多,仍有2成以上百亿私募股票仓位低于5成,更有百亿私募寻求降低止损线

- 金融报道|年内多家银行触发稳定股价条件 银行板块估值下探、破净率逼近九成

- 金鹰基金:乘风破浪会有时 三昧真火燃仲夏

- 5月份上市险企用回购和高管增持传递保险股信心

- 快讯 | 四部门发文扩大阶段性缓缴社会保险费政策实施范围

- 端午假期将至 这些基金“闭门谢客”为哪般