您的位置:首页 >行业观察 > 行业观察

华安基金杨明:价值投资3.0时代 投资需有一定“灰度”

![]() 2021-02-25 09:43:56

来源:互联网

2021-02-25 09:43:56

来源:互联网

简介:华安基金投资研究部高级总监、华安聚恒精选拟任基金经理 杨明如何理解当下龙头股的高估值?持续高估值状态会给我们的投资方法带来什么影响?这是我近

华安基金投资研究部高级总监、华安聚恒精选拟任基金经理 杨明

如何理解当下龙头股的高估值?持续高估值状态会给我们的投资方法带来什么影响?这是我近期思考较多的两个问题。

龙头股的估值提升从2019年下半年就开始了,而从美股的角度则已经持续了好几年。对这种持续提升估值的趋势,我的理解是有几个方面的原因:

其一是经济发展阶段的变化使然。

中国经济逐步告别高增长、高波动的阶段,进入到中速增长、波动收敛的新常态。1992年到2012年的二十年间,中国经济呈现明显的高增长、高波动、强周期特征。但从2013年到2019年的八年里则呈现明显的中增速、低波动、缓步趋势性降速的特征。从结构上看,2012年之前的二十年是投资、出口这些高波动因素驱动的阶段,供给端第二产业为拉动经济增长的主力,经济具有明显的产能周期以及与外部经济周期共振的特点。2012年之后需求端拉动力量日益向消费和服务这些低波动因素倾斜,供给端第三产业对经济增长的贡献不断加大并超过第二产业成为拉动经济的主力。经济扩张的强度降低、稳定性提升,对外部需求波动敏感性降低,经济增长方式逐渐从低水平外延式扩张为主,转向以技术、效率、创新、消费引领的内涵式扩张为主的模式。

宏观经济的总量与结构变化在中微观层面的表现,就是大量行业出现马太效应——具有规模、资金、技术、品牌渠道等优势的领先公司成为行业增长的主要驱动者,行业集中度快速上升,相对弱势企业想要后来居上的难度大大提高。反应到股价层面,就是行业内头部公司和二三线公司估值持续显着分化,头部公司获得的估值溢价越来越大。

去年受疫情影响,整体经济受损严重。但从另一个角度看,中国经济已经在快速修复,全球经济在疫苗快速推进下未来两年也可能进入强力回升修复期。而在疫情中很多龙头公司表现出极强的抗冲击能力,并且借助疫情进一步提升了市占率、扩大了优势,未来市场份额扩张的确定性进一步提升,这种借助疫情扩大相对优势的局面也对其估值产生了提升作用。

其二是货币环境变化使然。

二十世纪八十年代以来全球主导利率就在一个长期下降通道中。次贷危机后至今,在经济危机和疫病冲击下,全球货币环境进一步宽松到极致。而经济增长放缓导致具有较高ROE优质的资产供给越来越少。供求失衡下这类资产价格不断走高以实现各类资产边际风险收益关系的再平衡。

这种货币激进操作与优质资产供给不足的矛盾,从更深层次看是财富与收入分配失衡愈演愈烈的结果,并终于走到零利率甚至负利率的流动性陷阱中。在这样的状态下,资产定价已经难有清晰的锚。

其三,投资者结构与投资文化的变化使然。

经历了2015年泡沫之后,A股投资者变得更加理性,散户更多通过基金投资股市,具有良好投资理念、研究能力的机构投资者迅速壮大,叠加沪深港通的开启大量外资流入,A股投资者的结构、投资文化发生了显着变化,向具有长期价值的好行业、好公司集中成为共识,获得一致共识的好行业、好公司估值溢价大幅提高,市场“二八”现象显着,机构投资者的股票配置向少数行业、少数公司集中的程度是史上少见的。

机构“抱团”未必是非理性的。很多被机构“抱团”的股票,机构对上市公司中期盈利增速的预期并没有偏离过去的中枢,反而是对其盈利增长的长期持续性有很强的预期。这种长期视野驱动的投资,虽然不能保证每个机构都能做到长期投资,但却能引导机构投资者整体向长期投资者转变,具有积极的意义。

由上可见,优质龙头公司的高估值,是经济基本面、货币政策、股市投资文化变化的综合结果。其中有泡沫的成分,也有合理成分。那么,在这种好公司估值越来越高的趋势下,又该如何践行价值投资?

我认为,价值投资本身是一个不断随着环境变化而进化的方法体系。价值投资1.0是格林厄姆版,条件是市场效率极低,方法是寻找当下价值的低估,用PB甚至清算价值找烟蒂,在当下价值被大幅低估的时候买入等待价值回归;价值投资2.0是巴菲特版,条件是市场效率较高、很难找到好的烟蒂,方法进化到寻找高概率下的未来价值,在高概率下的未来价值被显着低估时买入,等待未来价值兑现,用PE找成长价值;价值投资3.0是现在,条件是市场效率极高,高概率下的未来价值很难被显着低估,需要更加重视对产品本性、生意本质、企业家精神、技术能力、平台化能力等定性因素的理解,更加重视阶段性终局胜者的市值空间估算,更好地把握概率、赔率的动态变化,从而能够对不确定性更高的未来价值进行合理投资以获得超额收益。

在价值投资3.0时代,除了加强深度研究之外,从方法论角度,在投资实践中,我觉得还需要有一定的“灰度”。在确保大方向正确、底线清晰的情况下,愿意对概率、赔率、安全边际、确定性等方面具有模糊性的对象进行投资,协调好“大方向与底线”、“存在重要模糊”、“头寸轻重”三者的关系,等待研究进程和事物发展进程逐步展现出真相,又能在真相逐步出现的过程中有所布局而不至于落后市场太远。这里,持续跟踪至关重要,但任何单一机构的资源都是有限的,事先筛选出值得持续跟踪的对象几乎就是成功的一半。

综上,我有以下几个认知:

1、股票市场目前的估值处于很高的水平,但背后有着显着的结构性差异,反映着经济结构、行业格局、公司竞争力的变化,也隐含着对全球经济未来两年景气的预期。从定性的角度看,目前的高估值在逻辑上并没有很大的问题。

2、当前的估值状态也是全球货币极限刺激的结果,也是近年来股票市场投资者结构变化导致资金配置变化的结果。有些原因是可持续的,有些则未必。

3、资本市场环境的变化推动着价值投资方法体系的演进。在当今环境下,我觉得需要进一步改进投资方法,更加敬畏市场的智慧,更加愿意接受一定的灰度和试错。

相关文章

- 华安基金杨明:价值投资3.0时代 投资需有一定“灰度”

- 大摩华鑫基金:关注消费、科技板块 把握超跌优质个股的投资机会

- 杨德龙:价值投资正在从关注静态价值到关注动态价值转变

- 2021年1-2月全国吸收外资1767.6亿元 同比增长31.5%

- 基金大跌频频登上热搜 多家公募开启自购模式

- 财通智选消费成立1个月净值下跌12% 新发基金延长募集

- 逾七成量化对冲基金年内获正收益 个别产品大举减仓

- 万家基金国内宏观:前2月生产数据强劲,拖累经济因素难占主导地位

- 大资管时代保险资管亮出成绩单 产品注册规模新增近万亿

- 华安基金李欣:重点看好科技行业中的“三新(芯)一云”

- 北向资金今日净买入美的集团13.96亿元、宁德时代8.63亿元

- 德邦基金孙博巍:投资者需要降低收益预期 并增加波动的容忍度

- 汇丰晋信基金陆彬:机会与风险并存 顺周期或成年内主线

- 第一次买股票是什么感觉?能赚大钱吗?听听过来人怎么说。

- 景林资产高云程荣获首届中国证券私募华曜奖年度领军人物

- 今年来44家基金公司合计自购12.25亿元

- 沪深300指数基金那么多,怎么选?

- 浙商基金向伟:风格剧烈切换,正是捕获核心资产错误定价的机会

- 杨德龙:短期股价调整不改白龙马股长期投资价值

- 高云程:面对市场波动,最好的方法就是读上市公司年报,注释也读

随机图文

-

机构赎回大成惠益纯债走向清盘,净资产仅剩1万元,持有人大会费用大成基金“自掏腰包”

10月27日,大成基金发布关于大成惠益纯债基金份额持有人大会表决结果暨决议生效的公告,会议审议并通过了《关于终止大成惠益纯债型证券投资... -

为何看好电池行业?广发基金罗国庆:基于两点原因 2025年成关键

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!9月8日,2021新浪财经“拥抱基金大时代,赋能财富增值路”基金嘉年华线上 -

静中有动 打通“微循环”——“世界工厂”东莞抓抗疫保生产一线见闻

新华社广州3月26日电 题:静中有动 打通“微循环”——“世界工厂”东莞抓抗疫保生产一线见闻新华社记者车晓蕙、黄浩苑“我们一天都没停产!如果 -

深耕ESG理念!南方基金发布国内公募基金首份ESG投资年报,斩获多项ESG殊荣

南方基金持续推进ESG投资理念与公司经营、投研、产品布局深度融合,并启动业内首个碳中和行动方案。南方ESG主题A今年以来、近一年、成立以来表 -

市场又涨又乱?易方达林伟斌:四季度后期警惕类似二三月的波折

投资研报全球天然气暴涨,广汇能源等多只个股涨停,深度研究解读与梳理A股上市公司产业链大曝光!裘国根、葛卫东、蔡嵩松、邓晓峰、冯柳、... -

白条怎么套出来(白条怎么套出来方法太详细了)

京东白条是京东推出的一种“先消费,后付款的”的支付方式,和花呗差不多,白条扫码是安全秒到的。据了解目前白条可以在京东商城、京东App... -

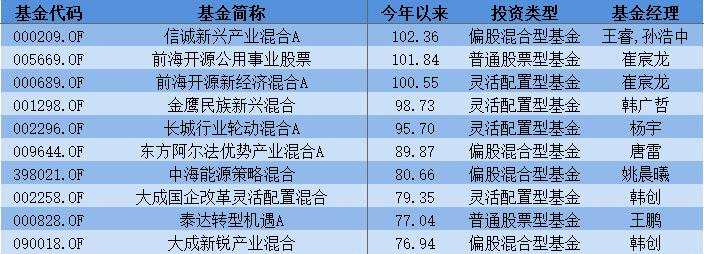

年内出现三只“翻倍基”,方正富邦创新动力混合“垫底”

10月份即将收官,“跌宕起伏”的行情中主动权益类基金的排名也跟着起起伏伏。截至10月28日更新的净值(如无特殊说明,下同),全市场已经诞生三 -

买ETF大赢家都有谁? 2021年光伏、新能源大爆发!

2021年以来,ETF持续高速发展,规模再创新高,截至12月17日达到了1 38万亿元,2021年以来增加了1731 75亿元,其中上交所E