您的位置:首页 >深度报道 > 深度报道

万家基金国内宏观:前2月生产数据强劲,拖累经济因素难占主导地位

![]() 2021-03-22 18:47:27

来源:互联网

2021-03-22 18:47:27

来源:互联网

简介:中国1-2月社会消费品零售总额同比增33.8%,预期增31.7%,去年1-2月同比减20.5%。 1-2月,规模以上工业增加值同比实际增长3

中国1-2月社会消费品零售总额同比增33.8%,预期增31.7%,去年1-2月同比减20.5%。 1-2月,规模以上工业增加值同比实际增长35.1 %(增加值增速均为扣除价格因素的实际增长率),预期增31.3%;比2019年1—2月份增长16.9%,两年平均增长8.1%. 1—2月份,全国固定资产投资(不含农户)45236亿元,同比增长35.0%;比2019年1—2月份增长3.5%,两年平均增速为1.7%。

可见,前两个月工业、投资、消费等经济数据同比均超过30%,驱动因素主要是基数效应,统计局计算了和2019年相比的两年平均,两年平均来看,1-2月工业增速8.1%,为近年来同期较高水平,固定资产投资1.7%,社会零售品总额增速3.2%,弱于历史同期,显示生产强,需求稍弱,工业强,其他部门稍弱,这和春节就地过年有很大关系,预计生产强、需求弱的状况在后面几个月数据中会发生变化,整体呈现均衡状况。结合1-2月出口、社融等来看,前2个月经济依然较强,尚未出现明显回落迹象。展望未来一段时间,在全球疫苗接种加速推进、消费和服务业的带动下,经济将延续改善,拖累经济下行的因素暂时难以占据主导型地位。

未来一段时期,需要关注的因素包括:海外疫情与疫苗进展,3月31日官方PMI数据。

国内经济与高频跟踪

下游:基数效应推动商品房销售和汽车销售改善。3月前20天,30城商品房销售同比111%,主因去年同期封城所致。乘联会表示,3月市场预计狭义乘用车零售销量174.0万辆,同比增长约66.0%,前两周,相比2019年同期增长2%。

中游:螺纹钢库存降,高炉开工率大降,工业品价格震荡。上周,螺纹库存降21万吨至1280万吨,高炉开工率降至62%,其中唐山降至51%,工业品价格震荡。水泥价格下跌。

上游:原油大跌,铜微跌,锌上涨,铝新高。上周,布伦特原油跌7.2%至64.3美元,LME铜跌0.2%,LME锌涨1.6%,LME铝涨4.9%。

通胀:菜价跌,猪价跌。上周,蔬菜价格跌,猪肉价格下跌。

大类资产跟踪

股市:美股下跌。上周,标普500指数跌0.7%,道指跌0.5%,纳斯达克跌0.8%,日经涨0.3%,德国股指涨0.8%,法国股指跌0.8%,英国股指跌0.8%,恒生指数涨0.9%。上证指数跌1.4%。

债市:美债利率升。春节长假期间,美债利率升10BP至1.72%,10年德债利率升3BP至-0.29%。

汇市:美元升,人民币贬。春节长假期间,美元指数升0.3%至91.95,日元升0.1%,欧元贬0.4%,英镑贬0.4%,人民币离岸汇率贬0.16%于6.5076。

大宗:原油大跌,铜微跌,锌上涨,铝新高,黄金上涨。上周,布伦特原油跌7.2%至64.3美元,LME铜跌0.2%,LME锌涨1.6%,LME铝涨4.9%。现货黄金涨1.1%至1745美元。

相关文章

- 万家基金国内宏观:前2月生产数据强劲,拖累经济因素难占主导地位

- 大资管时代保险资管亮出成绩单 产品注册规模新增近万亿

- 华安基金李欣:重点看好科技行业中的“三新(芯)一云”

- 北向资金今日净买入美的集团13.96亿元、宁德时代8.63亿元

- 德邦基金孙博巍:投资者需要降低收益预期 并增加波动的容忍度

- 汇丰晋信基金陆彬:机会与风险并存 顺周期或成年内主线

- 第一次买股票是什么感觉?能赚大钱吗?听听过来人怎么说。

- 景林资产高云程荣获首届中国证券私募华曜奖年度领军人物

- 今年来44家基金公司合计自购12.25亿元

- 沪深300指数基金那么多,怎么选?

- 浙商基金向伟:风格剧烈切换,正是捕获核心资产错误定价的机会

- 杨德龙:短期股价调整不改白龙马股长期投资价值

- 高云程:面对市场波动,最好的方法就是读上市公司年报,注释也读

- 深交所:本周对近期涨幅异常的旗天科技重点监控

- 长城基金张棪:以史为镜, 2010~2012年股债复盘启示录

- 金鹰基金戴骏:中期来看,时间已经站在了对债券有利的方向上

- 又一只新基金募集失败 年内募集失败基金数量达8只

- 农业ETF(516550)上市 掘金菜篮子里的投资机会

- 泓德基金邬传雁,首季逆市加仓电子元器件和港股消费电子龙头,10大重仓股仅调1只!

- “洋私募”PK本土私募 谁的优势更大?

随机图文

-

遭基金大幅减持近2300万股,云南白药的业绩超预期了?

红周刊 记者 | 王立峰炒股失利后,云南白药(000538,股吧)(000538 SZ)寄希望于“秀财技”。多番腾挪的结果是营收增长,扣非净 -

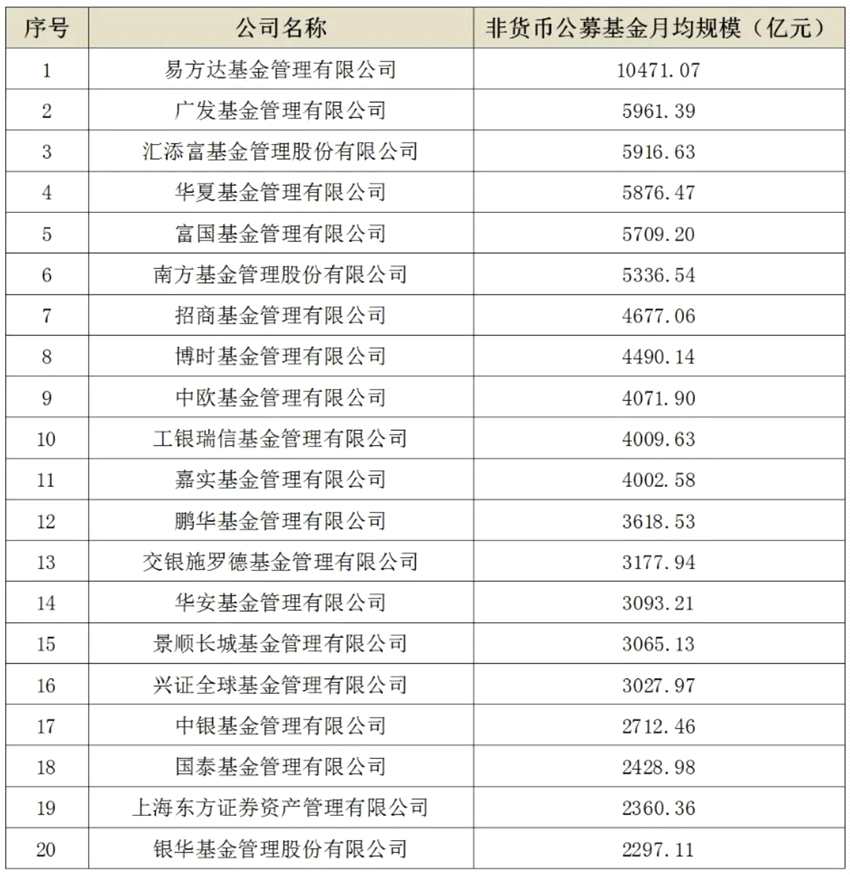

三季度公募月均规模出炉,易方达非货币基金规模再站万亿之上,5000亿俱乐部排序生变

三季度公募非货币基金月均管理规模出炉,易方达再站万亿大关之上,广发、汇添富、华夏、富国及南方基金继续巩固行业头部地位。与此同时,基... -

银行抢食基金代销市场 东方财富遭唱空

数据来源:Wind 王蕊 制表 陈锦兴 制图 证券时报记者 王蕊在一片唱多声中,瑞银证券持续高举“卖出东方财富(300059,股吧)”的大 -

天弘基金固收+产品再创佳绩,最新非货管理突破3000亿

近年来,随着市场风险偏好逐年降低,以固收类资产配置为基础、可转债及权益类资产增加收益弹性的“固收+”类产品取得了不错的发展。回顾2021年, -

金鹰基金:消息面利好提振短期情绪 平常心应对国庆长假将临

上周,沪指震荡上行,出现明显回调后有所反弹,创业板持续回调后呈现企稳迹象,中证1000等中小盘指数震荡上行。受发改委纠偏双控政策影响,... -

创金合信基金陈建军:消费升级和国产替代是消费投资的两大主线

3月底以来,包括医药、新能源车、消费等行业实现了较大反弹,特别是近期食品饮料板块表现强劲。对此,创金合信消费主题基金经理陈建军分析... -

张坤、傅鹏博、葛兰、赵诣……明星基金经理最新调仓动向曝光

随着上市公司一季报的披露,明星基金经理的最新持仓情况也浮出水面。在调仓方向上,有基金经理继续加仓自己熟悉的新能源,有基金经理应景地... -

易方达张坤调仓路径曝光

备受关注的易方达张坤,所管的4只基金陆续披露了二季报。记者注意到,虽然整体调仓幅度不大,但在各只基金中,还是出现了一些变化,比如在...