您的位置:首页 >行业观察 > 行业观察

泰达宏利基金:债市将迎交易机会

![]() 2020-05-19 12:27:12

来源:互联网

2020-05-19 12:27:12

来源:互联网

简介:一季度以来在疫情冲击和油价暴跌等因素影响下,债券市场收益率曲线整体大幅下行,4月债市行情延续,且中短端利率下行幅度更大,长端利率下行表现滞后

一季度以来在疫情冲击和油价暴跌等因素影响下,债券市场收益率曲线整体大幅下行,4月债市行情延续,且中短端利率下行幅度更大,长端利率下行表现滞后。对于未来债券市场行情,泰达宏利基金预计称,大概率四季度货币宽松将退出,从逻辑、数据以及全年任务安排综合来看,当前债券市场值得关注,两会前后是债市交易时间窗口。

在资金面层面,泰达宏利基金回顾表示,4月初央行公布对中小银行定向下调存款准备金率1%,并将金融机构超额存款准备金利率从0.72%下调至0.35%,进一步打开资金利率下行空间,后续多次下调政策利率;全月未进行逆回购操作,MLF及TMLF均为缩量续做,重点放在引导利率下行,税期对资金面扰动明显削弱,流动性总量维持较高水平。整体来看,4月货币政策持续宽松,资金利率中枢持续下行并创历史低位,流动性总量维持高位宽松。

一季度以来债市收益率曲线陡峭化下行明显,泰达宏利基金进一步分析表示,就目前时点而言,久期和信用相对价值相比之前有所上升,信用利差保护空间整体有所提升,绝大多数品种处于历史中位数附近及以上。具体来看,4月信用债收益率跟随利率债延续下行,加之供给增多、风险偏好下行,信用利差变现有所分化,低等级AA+及AA被动走阔明显;行业利差方面,多以走阔为主,民企利差走阔幅度仍明显高于国企,信用分层仍然持续;期限利差、评级利差方面,均表现为走阔,尤其是中低评级品种。预计5月信用利差整体收敛空间有限,信用债仍将以票息价值为主,加杠杆提升收益。

具体到未来债券投资策略,泰达宏利基金认为,从全球范围来看,随着疫情逐步散去,复工复产效率将加速,当前核心问题是货币政策何时由极度宽松走向平衡,预测大概率宽松退出或在四季度之中。当前的估值拐点已经显现,向上调整动力已经蓄力。当然四季度之前存在着反复过程,疫情与复苏反算交织在一起。映射到市场则表现为在较长时间区间内宽幅震荡向上行情中,建议可重点关注以下方向:从防守稳健角度,规避3Y及以上中长久期品种,等候机会再做操作;从积极操作角度,当前30年与10年利差处于历史高位,用小杠杠30年利率债波段交易便利度更好;5月的两会召开市场对于财政政策落地,市场对于当前巨量的财政刺激预期会逐步被证伪,那么两会前后是债市交易的时间窗口。

相关文章

- 泰达宏利基金:债市将迎交易机会

- 杨德龙:当前阶段不应实施财政赤字货币化

- 首批4只科创板基金上报 收益率超30%整体表现不俗

- 大摩华鑫基金:节前市场蓄力为主 结构上看好新、旧基建

- “银行系”公募有望扩容 三大因素推动

- 广发基金张东一:着眼企业基本面 以宽广的视野找出投资主线

- 孙建冬:巴菲特用市场地位去获得超额收益 一般人无法比拟

- 一季度涨幅第一 医药行业还有“后劲”吗——对话永赢基金基金经理陆海燕

- 博道基金新任史伟为副总经理 原公司股票投资总监

- 中加冯汉杰、李瑾懿:关注基本面保护充足 且股价过于低估股票

- 汇添富中国高端制造股票基金:未来将坚持行业相对分散的原则 增加成长股的配置

- 浙商基金刘宏达:中国4月出口增长大幅好于前值与市场预期

- 高价即品牌获上市公司认可 低价股陷阱须警惕

- 振荡市如何“稳中求胜”?瞄准“绝对收益”

- 债市持续回调 债基长期仍值得配置

- 再现权益“日光基” 市场情绪趋稳

- 嘉实基金:全球股市将进入“交易模式” A股有望率先企稳

- 长盛基金吴达:长期看好泛科技领域

- 建信基金:流动性合理充裕 债市持续向好

- 国联安潘明:进击的TMT投资猎手 用专注赢得胜利

随机图文

-

产品清盘新发折戟 九泰基金的多事之秋

在年内市场持续震荡的背景下,有一家公募基金也遭遇了多事之秋,不仅新基金发行频频折戟,还有多只产品因规模“迷你”而黯然离场。10月16日... -

“首份”明星基金经理年报,你应该关注这几个重点

一边是疫情反复,一边是股市调整,居家办公的财富君,也是倍感焦虑:一大早起来,疫情依旧,愈有肆虐之势,而受海外局势动荡冲击,港股市场... -

打八折!前海再保险10%股权即将二拍,起拍价2.65亿元

日前,《每日经济新闻》记者从京东司法拍卖平台获悉,前海再保险股份有限公司(以下简称“前海再保险”)10%股权将于4月6日再次在平台进行拍卖, -

微信分付最新取现方法,分付怎么套出来扫码秒到账的技巧

微信分付这个功能已经上线一段时间了,在支付宝花呗,京东白条之后,微信也推出了自己的金融产品微信分付,作为微信版花呗,可借钱用于购物... -

汽车日报:特斯拉(TSLA.O)重型卡车业务总裁Guillen离职

今日(6月8日)汽车日报主要内容有:五菱汽车纯电动汽车将登陆日本市场 已有3万辆采购意向;特斯拉维权事件被曝系人为策划 车主想“退一赔三”; -

金鹰基金“优生差生”规模变动有玄机?

虽然新任高管尘埃落定,但金鹰基金眼下的压力不小,最新数据显示,在二季度末公募行业规模环比增长的同时,金鹰基金的非货币管理规模却逆势... -

多只收益率超80% 主动权益基金前7月业绩张榜

A股市场在波动不断的背景下结束7月的行情。公开数据显示,截至7月末,A股三大股指当月纷纷下跌。在上述背景下,主动权益类基金的业绩表现也... -

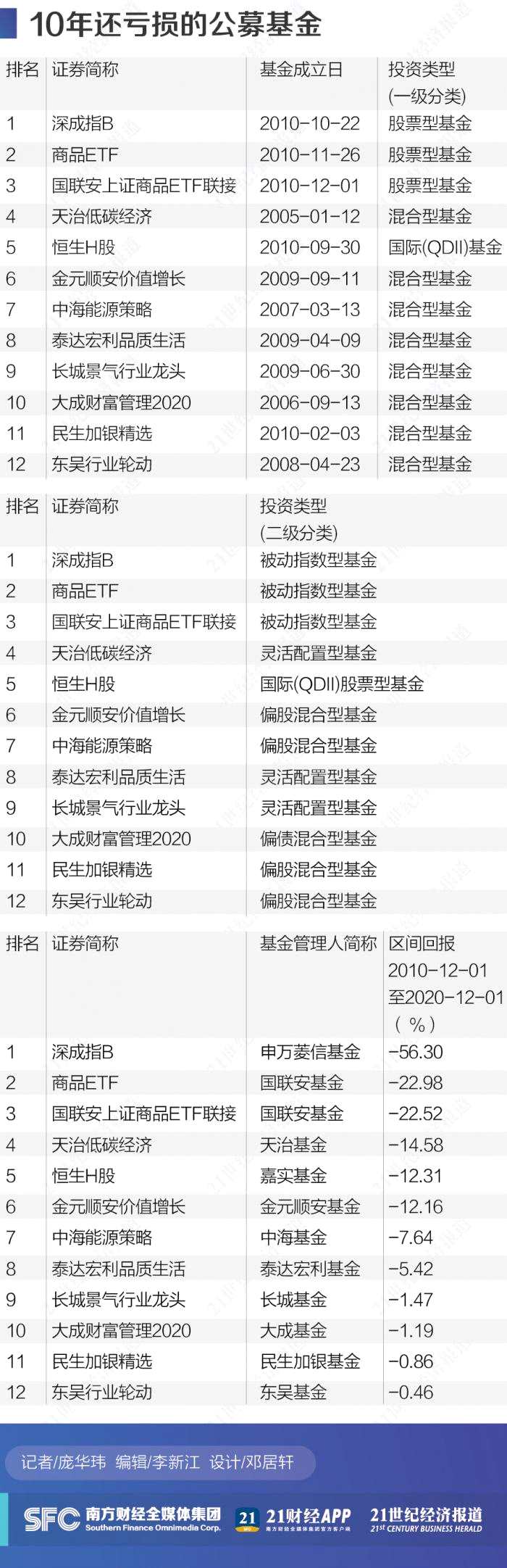

最“差”基金榜:十年12只公募基金仍在亏损

2020年只剩下最后一个月,今年基金火爆,当我们往前看的时候,投资人希望选出最好的基金,但首先要避开最差的基金。21资本研究院跟踪数据发现,