您的位置:首页 >行业观察 > 行业观察

嘉实基金:全球股市将进入“交易模式” A股有望率先企稳

![]() 2020-04-28 14:37:27

来源:东方财富网

2020-04-28 14:37:27

来源:东方财富网

简介:日前,嘉实基金发布了《2020年2季度投资展望》,从全球宏观形势、资产战略部署、资产配置等方面,对中长期资产配置部署与投资方向进行了系统分析

日前,嘉实基金发布了《2020年2季度投资展望》,从全球宏观形势、资产战略部署、资产配置等方面,对中长期资产配置部署与投资方向进行了系统分析。嘉实基金表示,在充分关注短期市场之外,还应关注长期的结构性问题,比如无风险利率的下行趋势。目前,全球股票市场很大可能已从“恐慌模式”切换为“交易模式”,但尚未到“随便买”的地步。嘉实基金长期看好中国股票,中国股票市场有望在全球范围内率先企稳。

关注长期结构性问题

疫情是一次历史进程中的压力测试,但经济是动态运行的,重新升温需要时间,也需要有效控制下的政策对冲和信心预期。经过剧烈波动之后,金融市场对疫情已有相对冷静的预判,目前仍有两大不确定条件:一是海外疫情何时到达顶峰,拐点难以预判;二是世界范围内政策力度到底如何转变,尚未可知。

嘉实基金认为,疫情的影响可以从三个阶段来分析。首先,随着确诊人数不断攀升,海外部分行业日常运行受限,全球经济增速大幅下滑;其次,随着疫情在全球的发展,各经济体在一定周期内几乎为底部运行,呈静止停滞的状态;第三,在冲击逐步减弱、各业态稳步向好的阶段,经济增速逐步恢复,但需要较长的自我修复空间。

海外疫情情况使得各国重视加强对风险失控的预判,加速了零利率的到来。从近期看,各国纷纷启动货币政策短期内阻隔风险。美联储已打出组合拳,降息至接近零水平,欧洲央行也推出大规模量化工具。同时,各国政府均进行了大规模的财政刺激,其力度已经显着超越2008年。

嘉实基金表示,在充分关注短期市场之外,还应关注长期的结构性问题,比如无风险利率的下行趋势。各国通过支持性政策试图打破疫情冲击导致的经济螺旋下降的恶性循环,但全球政策能否协同共战,政策效应能否消除避险情绪来抵抗尾部风险冲击,政策反应对市场和经济的预期是否到位,还需进一步观察。

内外部因素支持A股率先企稳

从全球整体经济周期看,2020年第一季度全球经济数据表现出了整体弱化趋势。同时,从部分具体资产的表现来看,金融市场反应的不单单是疫情的风险,同时也反映了市场对于未来“小概率事件”发生可能性的评估。

由于恢复阶段不同,嘉实基金预计中国经济从二季度开始进入底部爬坡阶段。而美国和欧元区经济活动最大的冲击体现在二季度,仍在探底阶段。嘉实认为,海外主要经济体年内的周期位置主要取决于两点:一是全球范围内疫情拐点何时到来,以及以后的反复性如何;二是全球实体经济在总需求层面和供应链的恢复方面所承受的滞后冲击,与主要国家出台的全面刺激政策对冲效果如何。

嘉实基金表示,中国逐步在二季度完全重启工业和制造业的复工。同时,逆周期调控政策显着加速,基建投资和房地产投资反弹,消费在年中得到显着恢复。那么,中国从三季度开始有望将经济增速拉回至趋势水平以上。

嘉实基金表示,从历史上的经济衰退所伴随的股票市场下行的经验来看,目前全球股票市场很大可能已从“恐慌模式”切换为“交易模式”,但尚未到“随便买”的地步。

嘉实基金表示,长期看好中国股票,中国股票市场有望在全球范围内率先企稳。从资产比较角度来看,中国股票资产的吸引力相对较高,且属于向上有较大不确定性、向下有较大支撑的格局。

对于支撑中国股票市场的有利因素,嘉实基金认为,一是A股目前估值已处于历史较低水平,且面临着进一步明确宽松的环境。二是在利率下行环境中,居民有明显增配股票资产的需求。三是从外部环境看来,欧美股市的跌幅在短期内已经较大幅度地对未来不确定性重新定价,且美联储等的积极努力已经基本控制了金融市场的流动性冲击,这也将进一步对中国股票市场起到支撑作用。

(文章来源:中证网)

相关文章

- 嘉实基金:全球股市将进入“交易模式” A股有望率先企稳

- 长盛基金吴达:长期看好泛科技领域

- 建信基金:流动性合理充裕 债市持续向好

- 国联安潘明:进击的TMT投资猎手 用专注赢得胜利

- FOF加码权益投资 股票资产占比持续提升

- 泰达宏利基金解密大类资产配置:黄金、债券值得关注

- 5月19日国金、鹏华、华安、淳石等解析养老、海外投资

- 深成指盘中涨逾2% 电气设备板块表现抢眼

- 4月科技类ETF缩水逾百亿元 关注科技股长期布局价值

- 资金疯狂涌入 新三板彻底火了!私募反应亮了 “曾经伤透了心”

- 肇万资产:未来半导体行业仍然有丰富的投资机会

- 天弘越南市场QDII基金经理胡超:预计今年下半年越南经济将恢复增长

- 景顺长城基金余广:权益市场投资性价比已十分突出

- 疫情风险调降!“报复性消费”或至?解析当下消费行业投资丨南方观点

- 为提升吸引力 债券基金主动降低基金管理费

- 孟朝霞辞别国联安基金 任期内公募及非货规模均翻番

- 以“固收+”业务穿越周期

- 公募基金分红暴增 债基仍是“红包主力军”

- 短期震荡难改长期向好趋势 景顺长城崔俊杰看好TMT前景

- 张芊:“固收+”股票资产也是采取稳健投资的原则

随机图文

-

前11月62家券商分229亿保荐承销费 中信中金海通领先

互联网北京12月3日讯 (记者韩艺嘉关婧)2021年1-11月,两市共计新增436家上市企业,其中创业板新增数量最多,达175家。此外,科创 -

“首份”明星基金经理年报,你应该关注这几个重点

一边是疫情反复,一边是股市调整,居家办公的财富君,也是倍感焦虑:一大早起来,疫情依旧,愈有肆虐之势,而受海外局势动荡冲击,港股市场... -

今年来305只私募产品业绩翻倍,平均收益高达185%,年末私募冠军争夺战打响

临近年末,基金排名战进入白热化阶段,一些重仓股频频异动。对于私募来说,今年仅剩下最后一个月,市场处于震荡行情下,不少私募在冠军争夺... -

年末清盘潮来袭!机构持有人跑路,ESG龙头ETF上市不到半年闪电清盘

年末基金清盘按下快进键。Wind统计表明,截至12月19日,当月共计有19只基金(A C份额合并计算为一只,以下同)宣布清盘,今年来清盘基金 -

168家机构集体调研这家公司!明星基金经理提前开工,还把债券基金经理也吸引了过来!

今天是虎年的第一个交易日,也是春节长假后的第一个正式工作日,不过每经记者注意到,在昨日(2月6日),不少基金经理已经提前忙活了起来,... -

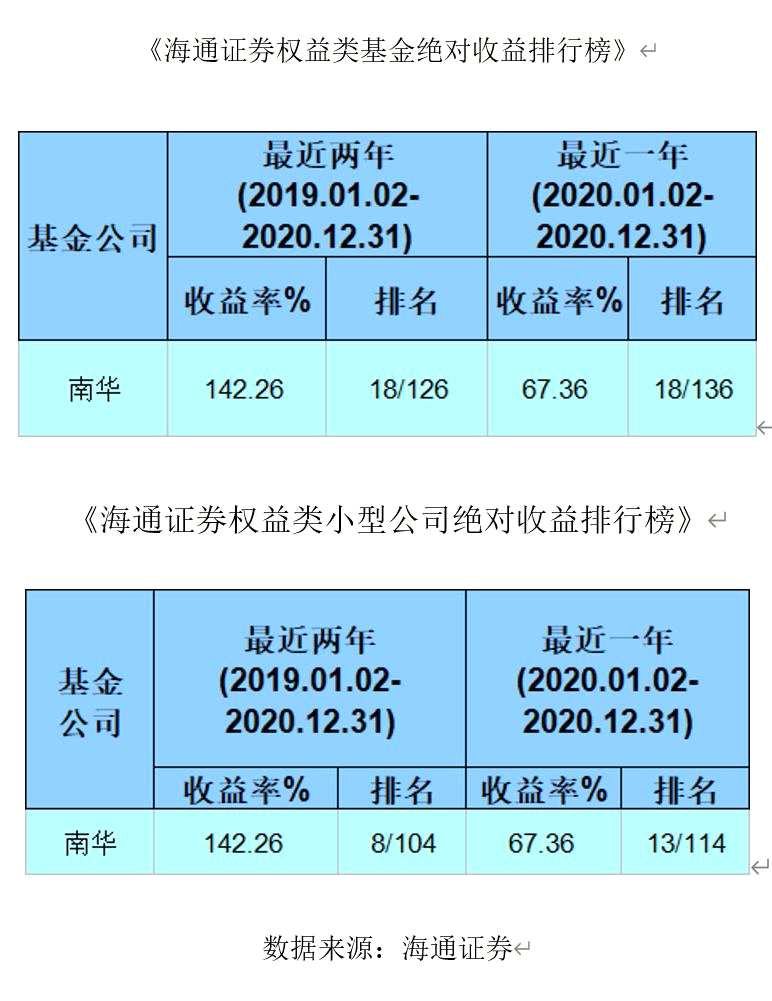

好消息!南华基金旗下混合型、股票型公募基金全部创新高!

近日第三方权威基金评价机构海通证券(600837,股吧)发布了《基金公司权益及固定收益类资产业绩排行榜》。海通证券数据显示,南华基金旗下权益 -

前海开源王宏远:警惕美股牛市终结对中国核心资产的外溢效应

近期,前海开源基金联席董事长王宏远 “美股12年牛市会结束,A股市场不具备单边行情”的市场预判,在业内引起了极大的关注。2月26日,王宏远再 -

中生代基金经理崛起时 华泰柏瑞景气成长闪耀登场

权益投资时代,随着居民财富管理需求日益增加,优秀的中生代基金经理获得了越来越多的市场关注。据悉,即日起至9月3日,华泰柏瑞中生代代表...