您的位置:首页 >行业观察 > 行业观察

多家基金收缩定增业务 多因素导致业务前景难乐观

![]() 2018-01-15 09:00:37

来源:互联网

2018-01-15 09:00:37

来源:互联网

简介:中国基金报记者 李树超距去年2月15日施行的再融资新规接近1年,距离5月末减持新规实施超过半年,在再融资市场的严监管下,公募定增基金规模狂飙

中国基金报记者 李树超

距去年2月15日施行的再融资新规接近1年,距离5月末减持新规实施超过半年,在再融资市场的严监管下,公募定增基金规模狂飙突进的增长势头开始降温,业务模式也难以为继。多家公募人士近日告诉记者,今年不会再布局公募定增业务,发行公募定增产品,部分基金子公司参与的定增业务也会逐步清理,定增业务正在遭遇全线收缩。

基金公司收缩定增业务

存量项目遭清理

从证监会公示的公募基金募集申请来看,从去年再融资新规后已经没有受理“定增”字样的公募产品募集申请,而存量定增产品也开始加速转型的步伐,中欧、建信、富国、九泰4家公募旗下5只定增基金在新规后发起了变更注册的申请。

沪上一位公募定增基金经理表示,在再融资新规和减持新规后,他所在公司擅长的定增业务参与越来越少,未来也不再作为重点布局方向。目前定增业务只在基金子公司层面继续参与,而在存量公募产品到期后可能将不再参与这一市场。

北京一位中型公募基金经理也称,近两年定增投资赚钱效应降低,公募产品中散户赎回比较多,虽然以高净值客户和机构客户为主的专户业务还在继续做,但因为看不到赚钱效应,产品规模萎缩也比较厉害。

北京一位中型公募基金经理称,“伴随着定增市场规模缩水和赚钱效应下降,未来公募定增业务发展空间受到较大限制,未来我们也会适当降低预期,为定增产品业务缩水做好准备,今年是不会作为公司业务发展的重点了。”

沪上一位公募“老十家”投资总监也告诉记者,他所在的公司在公募层面没有定增主题基金,但在子公司层面有定增产品,随着再融资新规和减持新规影响逐步扩散,目前公司的子公司存量定增产品规模都在逐步收缩,有的产品在清理,增量定增项目不再参与了。

2017年2月、5月陆续出台再融资新规和减持新规后,规模一路上行的公募定增市场开始降温。Wind数据显示,截至2017年末,市场上51只公募定增基金合计规模为461.66亿元,然而平均单只基金规模却降为10.96亿元,缩水明显。

多因素导致

定增业务前景不乐观

Wind数据显示,截至2017年末,去年492家上市公司合计增发募集资金1万亿元,规模同比萎缩44.64%。

北京上述中型公募基金经理分析,在当前的监管环境下,上市公司整体上发行定增的积极性下降,尤其优质公司定增融资的需求减少,这会导致公募定增业务在市场选择空间上也逐渐降低;另一方面,定增融资受限导致在再融资市场的地位和重要性下降,而可转债受到鼓励,此消彼长,预计定增融资比例仍会萎缩,导致上市公司更青睐新的融资方式。

除了定增业务体量萎缩、再融资占比降低外,赚钱效应的降低则对投资者吸引力越来越小。

Wind数据显示,30只有统计数据的公募定增基金2017年平均收益率为-0.39%。收益率最高的前海开源再融资精选基金收益率为23.55%,收益率最差的基金亏损在20%以上。

沪上一位公募“老十家”投资总监认为,在去年“二八分化”的市场环境中,定增基金的投资收益也呈现“冰火两重天”的现象,参与蓝筹股定增的基金收益可观,参与创业板定增的基金下跌较多,有的定增拿的安全垫很快就被市场跌穿,配置不同资产的定增基金业绩分化明显。

北京上述中型公募基金经理也称,从统计的全市场数据看,去年全年发行的定增项目收益最高的有1倍,最差的亏了50%,一些业绩较好、有行业地位的稀缺性公司越来越受市场青睐,定增基金配置资产收益的巨大差距也会反映到基金业绩上,这种市场分化的现象很有可能会成为市场的常态。

除了市场分化导致投资者体验不佳外,大宗交易的退出方式也让相对微薄的定增业务收益率更是“雪上加霜”。

沪上一位公募定增基金经理表示,因为目前定增退出既可以二级市场卖出,也可以通过大宗交易减持,如果定增产品到期,只能为对手盘让利的大宗交易来退出。定增项目到期除了抛售的股价冲击外,加上大宗交易的折价,对收益的冲击会很明显。

北京上述中型公募基金经理则总结称,“一二级市场套利机制的减少会导致市场的资金逐步退出,未来这个体量的市场做大业务规模难度很大,而预期收益率较低又难以留住客户,很难再继续作为公司业务拓展的重点,目前看定增业务的前景不容乐观。”

(:岳权利 HN152)

相关文章

- 多家基金收缩定增业务 多因素导致业务前景难乐观

- 浦银安盛基金:内需景气度提升增量资金推动 医药主题基金业绩领先

- 国际货币基金组织重申香港具备充分条件应对挑战

- 基金经理:2018港股继续震荡上行

- 华商基金李双全:医疗行业空间较大 关注信息化及创新药

- A股的狂热似乎又回来了:散户跑步进场 百亿基金一天募集完成

- 七部委明确政策 支持各类所有制企业市场化债转股

- TAC主网今日正式上线 每天可承接4000万商品上链请求

- 买什么基金参与A股反弹?险资惊人举动指明方向(附基)

- 工银瑞信袁芳:掘金新生代消费投资机遇

- 公募基金规模创历史新高

- 冬天吃阿胶,为什么功效会加倍?

- 基金经理看创业板机会

- 基金2017年第四季度投资偏好解密

- 证券史首次!百工圣祖鲁班进上交所现身红星美凯龙上市仪式

- 今年以来已有19只基金公告清盘

- 离开华平两年后,大佬黎辉携10亿美元首支基金重出江湖

- 妖股连板、科技股受机构热捧迭创新高 分化的A股千万别站错队

- 华安基金许之彦:看好国内ETF业务前景

- 另有任用 招商招福宝货币基金经理向霈离任

随机图文

-

浙商基金2021年上半年净利润891.81万元 净利润不及浙商资管一半

近期,2021年上市公司半年报陆续披露,部分控股参股的公募基金公司及券商资管上半年经营情况也随之浮出水面。浙商证券2021年半年度报告显示, -

天弘基金大咖团:近期的投资应该如何把握 需要注意些什么呢?

近期大盘走势势如破竹,上涨的轰轰烈烈,上证综指从3000点一路飙升,已站上了3400点。各大社交平台都是满屏的“牛市”,券商新开户也暴增。用 -

年内出现三只“翻倍基”,方正富邦创新动力混合“垫底”

10月份即将收官,“跌宕起伏”的行情中主动权益类基金的排名也跟着起起伏伏。截至10月28日更新的净值(如无特殊说明,下同),全市场已经诞生三 -

杨德龙:区别投资中的真风险和假风险

1月12日周三,沪深两市出现普涨的走势,结束了之前连续六个交易日的调整,应该说今年开局不利。多数去年涨幅较大的板块出现了大跌,而低估... -

看好行业前景 光伏企业强强联合扩张产能

光伏龙头通威股份与隆基股份近日联手宣布将深化战略合作,加码硅料产能扩张。 今年以来光伏企业开始走向强强联合的道路,基于各自资源优势... -

摩根士丹利华鑫基金总经理王鸿嫔:金融 为了创造美好

70载山河岁月,70个关山飞度。时值国庆佳节,赢家财富网特邀金融机构高管寄语,献礼新中国70华诞,共同见证中国市场经济建设的华彩篇章,凝聚力 -

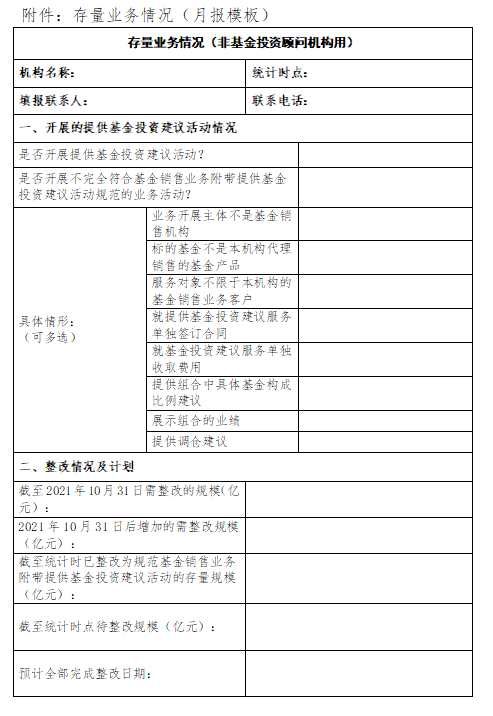

基金投顾行业规范化实施细则出台,不符合清单的要求限期整改

记者从深圳多家基金公司了解到,近期广东证监局已对辖内基金公司及销售机构下发《关于规范基金投资建议活动的通知》,重点对基金投资组合策... -

杨德龙:坚持价值投资 才能抓住这轮A股市场牛市

6月23日周二,A股市场震荡反弹,创业板走势较强,腾讯股价创历史新高,带动了投资者对科技股的投资热情,A股与港股的科技股均在近期表现突出。A