您的位置:首页 >财经评论 > 财经评论

大摩华鑫基金点评美联储降息:全球货币宽松周期延续 国内债市长期向好格局未变

![]() 2019-09-19 17:27:03

来源:互联网

2019-09-19 17:27:03

来源:互联网

简介:事件:美国时间9月18日,美联储召开议息会议。决议宣布降息25个基点,将联邦基金利率下调至1.75%-2.00%,为今年以来的第二次降息,符

事件:美国时间9月18日,美联储召开议息会议。决议宣布降息25个基点,将联邦基金利率下调至1.75%-2.00%,为今年以来的第二次降息,符合市场预期。此外,美联储将隔夜逆回购利率下调30个基点至1.7%,将超额准备金利率下调30个基点至1.8%。公布的会议声明和会后鲍威尔的讲话向市场传递了美联储对于美国经济的看法和后续操作的指引。

点评:

1、鹰派降息,对经济预期整体较为乐观,或影响未来降息节奏和空间。虽然本次如期降息,但美联储同时公布的点阵图显示,政策制定者对是否采取进一步的宽松行动存在分歧。其中10名委员认为2019年不会再降息,只有7名委员认为还将降息一次。此外,点阵图显示2020年预期没有降息,2021年和2022年各有一次降息。另外对未来三年的预测做了调整,调升了 2019 年与 2021 年的经济增速预期,并上调了 2019 年的失业率预期,维持未来 2-3 年的通胀预期不变。整体而言联储对未来利率路径的分歧仍大,造成相关资产的明显波动。

2、鲍威尔讲话整体偏中性,释放扩表信号。鲍威尔摒弃了之前降息是临时操作的说法,明确了美联储已经逐步转向更低的联邦基金利率路径,并表示在经济走软的情况下,降息将继续进行。在市场关注的扩表方面,鲍威尔表示扩表问题将会重新在联储内部讨论,扩表时点可能早于市场预期,释放了较强的扩表信号。

3、结合经济前景和政治压力,美联储年内降息仍有可能。从近期公布的PMI和工业产出数据来看,企业部门生产经营出现放缓态势,远期可能出现投资下滑、失业增加到消费回落的传导路径,虽然相较于其他主要经济体而言美国经济仍然强劲,但自身经济周期的下行仍需警惕。另外特朗普在竞选将近下的频繁施压也可能在一定程度上影响美联储的决策,基于此,年内降息仍然可期。

4、全球货币宽松周期延续,国内债市长期向好格局未变。随着欧洲负利率范围扩大,美联储持续降息,全球主要经济体纷纷进入货币宽松的政策周期,长期的低利率环境或是未来较长时间的主题。聚焦国内,加大货币政策逆周期调节力度已成为政策主基调,调降MLF引导贷款利率下降值得期待,虽然通胀扰动对短期债市产生压力,但长期向好格局依然未变。

相关文章

- 大摩华鑫基金点评美联储降息:全球货币宽松周期延续 国内债市长期向好格局未变

- 南方基金史博:金融委会议利好云集 A股底部夯实

- 太平基金高管一月变动3人 成立6年规模仍在百亿挣扎

- 浙商基金连续3个报告期亏损 委外资金撤出后遗症尽显

- 基金净值越高越不敢买,原来你犯了这个错误!

- 博时基金魏凤春:逆周期调控的新思路,金融市场的新重点

- QFII新时代开启:外资9月净买入已超300亿 额度限制取消

- 摩根士丹利华鑫基金总经理王鸿嫔:金融 为了创造美好

- 李慧勇:LPR改革有利于破解实体企业融资难

- 工银瑞信旗下10股基年内超额收益逾20% 位居行业第一

- 九月份75%股基上涨 宝盈国泰广发重仓科技股涨幅靠前

- 汇丰晋信基金:各类风险事件对A股影响都在钝化 A股或将迎来表现的拐点

- 万家基金8月PMI数据点评:地产政策收紧社融回落趋势对经济构成影响

- 星石投资:降准将支撑科技行情走强,降息仍然可期

- 外汇局:取消QFII/RQFII投资额度限制有助于中国金融市场健康发展

- 杨德龙:降准属于逆周期调节的有效措施 极大提振市场信心

- 国海富兰克林基金:四季度市场或有调整,长期向好态势不改

- 国海富兰克林基金:挖掘成长空间大、估值偏低的公司

- 军工ETF交易额大增近六成

- 博时基金王祥:避险情绪与市场收益率下行或将激黄金市场

随机图文

-

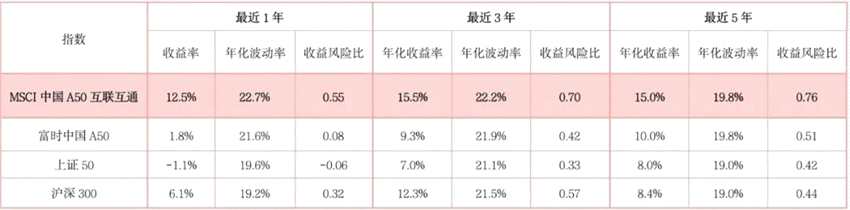

瞄准时代核心资产 ,投资中国的未来——这只“热搜”宽基指数产品为何值得买

近期,由全球知名指数编制公司MSCI推出的中国A50互联互通指数成为市场热议的焦点。10月18日,MSCI中国A50互联互通指数期货正式在香 -

沪指震荡创业板指涨逾1% 锂电池和券商板块领涨

沪指震荡,创业板指涨逾1%,盘面上,锂电池、券商、注射器概念、换电概念、华为汽车、基本金属等板块涨幅居前,广电、地热能、快手概念、文... -

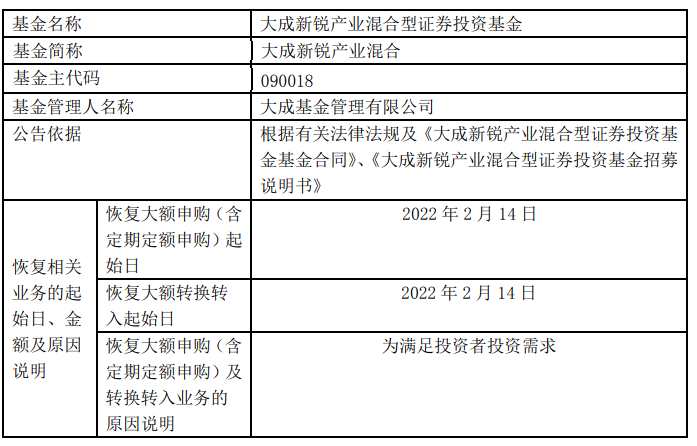

明星基金经理喊你买买买!多只网红基金放开申购额度

继张坤、朱少醒等明星基金经理调高旗下产品的申购限额之后,记者注意到,又有多只明星基金经理管理的产品,放开大额申购,比如韩创管理的大... -

广发基金林英睿推出价值新品 广发鑫睿一年持有11月1日起发售

今年以来,A股市场波动加大,“攻守兼备”成为稳健投资者选择产品时关注的重点,并由此带来了“固收+”产品走红。事实上,在主动权益类基金... -

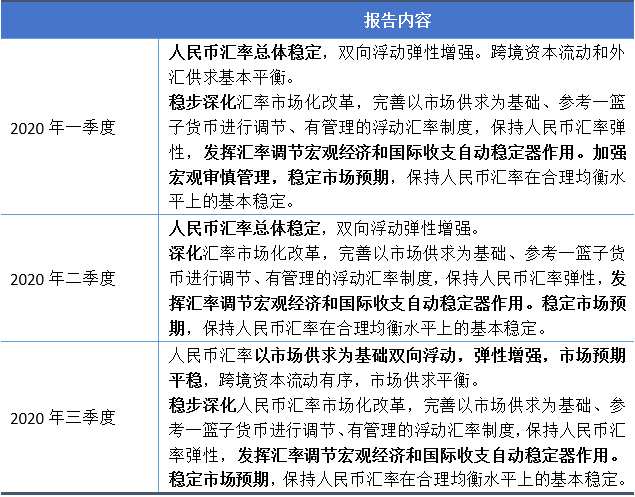

简评:从三季度货币政策执行报告看人民币汇率

11月26日,央行发布了《2020年三季度货币政策执行报告》(以下简称“报告”)。按照惯例,该报告应在20日之前出炉,此次却姗姗来迟,那这是 -

基金代销江湖:银行打折卖基金,指数型成热门,代销逻辑生变?

2020年年底掀起的公募基金热延续至今,据统计,今年前11个月依然有翻倍基金出现,最高收益超过了120%。“去年我是第一次买基金,却实现了近 -

京东白条(京东白条是什么意思)

第一、在京东商城选择想要购买的商品,加入购物车京东白条主要是在京东体系内的线上商城使用,在京东体系内的线上平台购买商品时可以使用京... -

南方基金史博:长期乐观 看好医药、消费和金融行业

2020年,南方基金成立22周年。多年来,良好的投资业绩,是支撑公司位列行业前茅的重要基石。南方基金副总经理兼首席投资官(权益)史博表示,南