您的位置:首页 >投资创新 > 投资创新

策论丨产品人员分级、禁止炒作停售,保险销售有了“新指南”

![]() 2022-07-21 11:30:18

来源:财经网

2022-07-21 11:30:18

来源:财经网

简介:韦璐/文财经网金融讯 为保护投保人、被保险人、受益人的合法权益,规范保险销售行为,统一保险销售行为监管要求,7月19日,银保监会官网发布《保

原标题:策论丨产品人员分级、禁止炒作停售,保险销售有了“新指南”

韦璐/文

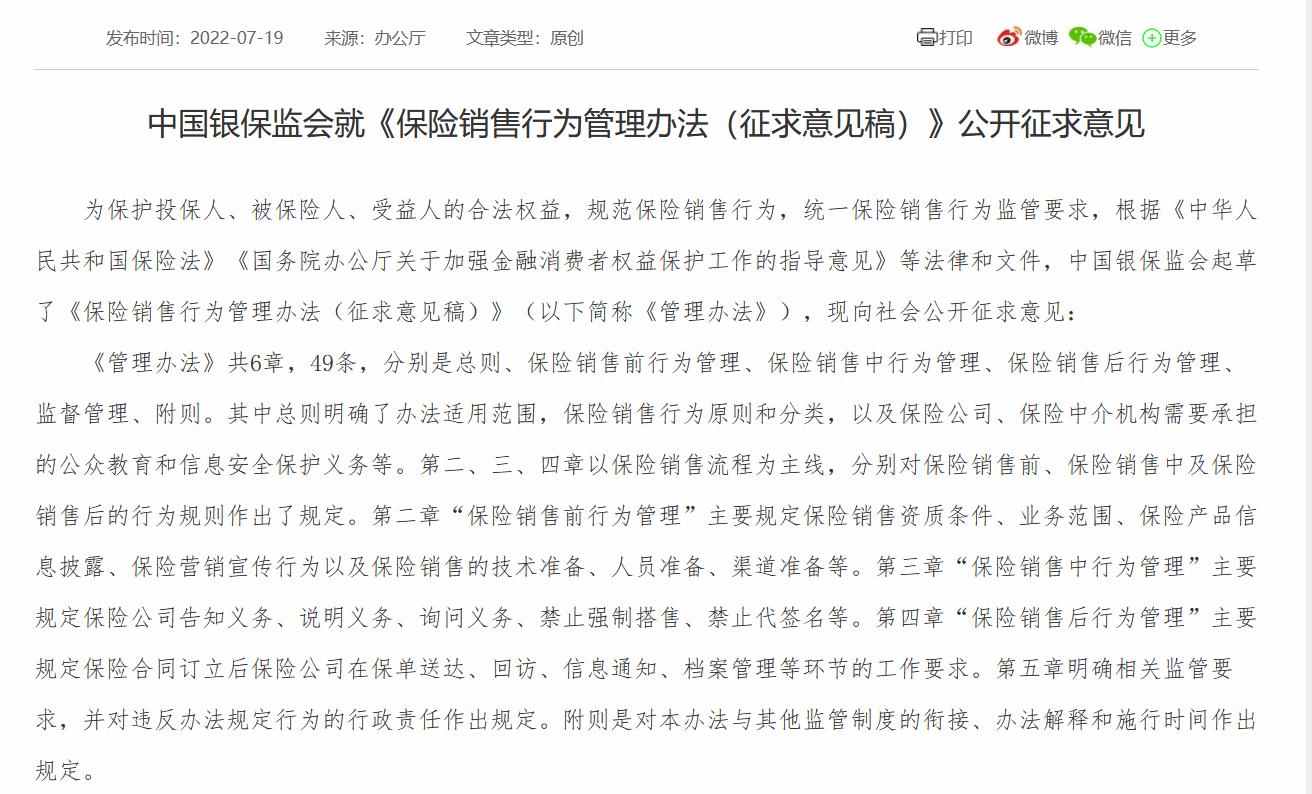

财经网金融讯 为保护投保人、被保险人、受益人的合法权益,规范保险销售行为,统一保险销售行为监管要求,7月19日,银保监会官网发布《保险销售行为管理办法(征求意见稿)》(以下简称《办法》),面向社会公开征求意见。

财经网金融梳理发现,《办法》共6章49条,贯穿保险销售前、售中、售后等各个环节的行为管理。其中,在保险销售前行为管理上,提出建立“分级制度”是《办法》一大明显变化。

具体而言,要求保险公司、保险中介机构根据产品的结构复杂程度、保费负担水平以及保单利益的风险高低等标准,对本机构的保险产品进行分级。

分级不单单体现在产品上,也体现在销售人员上。《办法》要求机构建立保险销售能力资质分级管理体系,根据保险销售人员的专业知识、销售能力、诚信水平、品行状况等标准,对所属保险销售人员进行分级。

据悉,人员分级将与产品分级管理制度相衔接,区分销售能力资质实行差别授权,明确所属各等级保险销售人员可以销售的保险产品。

事实上,今年4月银保监会就曾下发《人身保险销售行为管理办法(征求意见稿)》。从名称区别上来看,聚焦于人身保险领域的管理办法可视为保险销售监管的一次“预热”,而此次新规则面向保险业整体,立法层次更高、管辖范围也更大。

与此同时,行业内也在推动保险销售的专业化发展。

财经网金融了解到,近日中保协已研究形成了《保险销售从业人员销售能力资质分级体系建设规划》,目前正在送审中。《规划》拟建立全行业统一的销售能力资质分级和职业培训标准、考核评价规范以及保险销售授权规则,以行业自律的形式推进销售能力资质分级工作,逐步推动销售能力资质分级纳入国家职业技能等级认定体系。

中宏保险区域总监张玉斌对财经网金融表示,保险行业在中国要想规范、专业、健康地发展,一定要有品行、专业度、信念过硬的保险从业人员来推动前行,分级管理也正是按照这个发展方向,让从业人员道正术专、践行长期主义,一步一个台阶地向前走,不贪多贪全。毕竟不论哪个行业,专家都是要经历岁月的沉淀和考验的。

除分级销售外,禁止炒作停售及价格变动是《办法》的另一亮点。财经网金融了解到,过去,保险营销人员以产品下架、产品价格调整等理由宣传停售的现象时有发生。

2021年1月31日,重疾险迎来新旧重疾定义切换的最后期限,而当天“重疾险老产品将全下架”一度冲上微博热搜榜。业内人士指出,火爆的背后也折射出,在老版重疾险产品下架之际,“炒停售”的销售误导、虚假或夸大宣传现象在部分代理人身上上演。

《办法》规定,除经审批或者备案费率的费率浮动区间内调整价格外,保险公司计划停售某一产品或者调整某产品价格的,应当自作出停售或者调价决定后10个工作日内,向社会公告停售或者调价的保险产品名称、停售或调价的起始时点等信息。

此次《办法》特别强调了“官宣”作用。在公告发布前,保险销售人员不得在保险销售中向他人宣称某保险产品即将停售或者调整价格。

保险销售中行为管理上,《办法》更加注重确保销售安全性、保障客户的知情权,对强制搭售、信息系统或者网页默认勾选等方式与投保人订立保险合同等行为做出明确禁止。

根据《办法》,销售人员在进行销售时,必须出示相关证件、明确身份告知;保险公司在售卖互联网产品时也需明确告知机构名称。此外,针对免责条款,需要以能引人注意的形式作出清晰说明,并以书面、口头形式对投保人作出明确解释。

同时,销售过程中应要求投保人签署或确认投保声明、风险提示等文件,通过电话及互联网渠道销售保险的,可以以签署投保单或者电话录音等可回溯方式确认投保人意愿。此外,保险销售人员不得代替相关当事人在投保文书材料上签名,不得代缴保险费、代领退保金和保险金或接受相关委托;规定经纪人在代领退保金和保险金时也需签署相关确认文件。

银保监会表示,《办法》是健全行为监管制度体系、完善保险销售行为监管框架的基础环节。后续,还将陆续出台分领域实施细则,全方位、系统化规范保险销售行为。

燕道(宁波)数据科技有限公司创始人兼CEO娄道永告诉财经网金融,“围绕着销售队伍专业化职业化建设、销售行为管理、消费者适当性管理,监管部门将出台系列科学合理的监管规定来引领保险市场走向更加健康发展道路,目标就是把合适的保险及其他金融产品、通过有资质能力的销售队伍、卖给适当的消费者。”

相关文章

- 策论丨产品人员分级、禁止炒作停售,保险销售有了“新指南”

- 中小银行中期业绩频预喜 资产质量保持稳中向好态势

- 第二批试点机构“整装待发”!养老理财持续“上新”

- 着力权益类资产配置 银行理财子调研上市公司次数同比增近4倍

- 快讯|泸州银行:副行长袁世泓任职资格获批

- 多家中小银行用利润转增注册资本 提升综合实力和抗风险能力

- 张坤管理规模再度逼近千亿 刘格菘、萧楠调仓曝光

- 多省份用电负荷创历史新高 力保迎峰度夏能源供应安全

- 伏天到来,如何呵护高温下的劳动者?

- 美国大型银行二季度业绩普降 华尔街慎对美联储持续加息

- 补短板增后劲 多地民生工程建设提速

- 太火了!神秘基金半年豪赚170%

- 基金二季度操作揭秘:保持高仓位 紧盯确定性

- 快讯丨银保监会就《保险销售行为管理办法(征求意见稿)》公开征求意见

- 快讯丨太保系耗资8.7亿元举牌天齐锂业

- 快讯丨中国太保聘任周晓楠为总审计师、审计责任人

- 赎回还是坚守 “1元净值”路口基民纠结了

- 快讯|小盘风向标中证1000ETF盘中成交破6亿,创历史新高

- “对客户的服务是一件双向奔赴的事情” ——记“国寿名人堂”会员龚建平

- 今夏电力迎峰保供打响 “水火风光核”齐上阵

随机图文

-

12月10日长信低碳环保量化股票A基金赚钱吗?2021年第三季度基金行业怎么配置?

12月10日长信低碳环保量化股票A基金赚钱吗?2021年第三季度基金行业怎么配置?以下是南方财富网为您整理的截至12月10日长信低碳环保量化 -

公募基金2016共有31起持股超限

受到股票停牌等因素影响,近两年公募基金持股超限屡见不鲜。上周披露完毕的基金2016年四季报显示,去年底共有31起基金持有单只个股市值超过基金 -

2021年第二季度前海开源恒远灵活配置混合基金主要买入哪些股票?同公司基金表现如何?

2021年第二季度前海开源恒远灵活配置混合主要买入哪些股票?同公司基金表现如何?南方财富网为您整理的12月31日前海开源恒远灵活配置混合基金 -

2021年第二季度长城优选添瑞六个月混合C基金持仓了哪些股票和债券?2021年第二季度基金主要卖出哪些股票?

2021年第二季度长城优选添瑞六个月混合C基金持仓了哪些股票和债券?2021年第二季度基金主要卖出哪些股票?南方财富网为您整理的长城优选添瑞 -

3月9日鹏华价值精选股票最新净值是多少?基金基本费率是多少?

3月9日鹏华价值精选股票最新净值是多少?基金基本费率是多少?以下是南方财富网为您整理的3月9日鹏华价值精选股票基金市场表现详情,供大家... -

北交所鸣锣开市,公募主题基金蓄势待发,三季度基金加仓精选层

11月15日,伴随着9点30分响起的钟声,北京证券交易所正式开门迎客。开市首日,共有81只股票交易,其中10只为新股,71只为精选层平移股票 -

人民币中间价下调441点 为6月27日以来最大降幅

人民币中间价下调441点 为6月27日以来最大降幅。人民币中间价走势图人民币汇率行情互联网22日讯,人民币中间价下调441点,为6月27日以 -

前海开源沪港深乐享生活混合该基金赚钱吗?全部基金有什么重大买入?

前海开源沪港深乐享生活混合该基金赚钱吗?全部基金有什么重大买入?以下是南方财富网为您整理的12月7日前海开源沪港深乐享生活混合基金市...