您的位置:首页 >投资创新 > 投资创新

申万菱信:下半年增长放缓但仍具韧性 大类资产配置股或占优

![]() 2021-08-11 18:21:51

来源:互联网

2021-08-11 18:21:51

来源:互联网

简介:今年以来,大类资产表现风起云涌,股票、大宗商品市场机会频现。随着2021年下半年的开启,各类资产年内后续将如何演绎成为市场关注的话题。近期,

今年以来,大类资产表现风起云涌,股票、大宗商品市场机会频现。随着2021年下半年的开启,各类资产年内后续将如何演绎成为市场关注的话题。近期,申万菱信基金权益投资部副总监杨绍华在接受媒体采访时表示,下半年中国经济增长放缓但仍有韧性,大类资产配置方面,股票或优于商品及债券。

杨绍华首先从经济增长的“三驾马车”来分析了中国经济基本面的情况。首先,从消费来看,去年以来受制于接种率低、疫情反复、居民预防性储蓄上升等因素影响,消费复苏比预期的缓慢。下半年随着国内疫苗接种加快、预计消费延续修复。

其次,从投资上看,制造业投资距疫情前水平仍有相当距离,盈利状况改善驱动制造业投资进一步回升。受制于房企、银行和居民端全面加强调控,开发资金来源受限,地产投资下行趋势确立。但地产销售增速仍处高位,粘性较强,整体地产投资稳步回落。基建投资方面,预估整体仍呈现平稳状态。

再次,出口方面,去年底以来市场不断上调出口预测,低估出口力度。下半年伴随海外群体免疫、供需缺口逐步弥合,出口会有放缓,但美欧增长动能仍强,将支撑出口保持韧性。

对于通胀而言,杨绍华表示,未来CPI有望温和上行。他表示,历史上CPI大幅上行均是猪油共振。本轮油价上升刚好对应猪周期下行,CPI超预期风险可控。PPI层面,大宗维持韧性,下半年PPI总体呈高位缓降状态。流动性层面,政策基调已现跨周期调控迹象,信用由紧转稳、货币延续以中性降准下的稳为主。

结合上述对经济基本面、通胀以及流动性的判断,杨绍华表示,下半年大类资产配置方面,总体上股票或优于商品及债券。

具体而言,他表示,从权益市场来看,监管政策叠加delta病毒的冲击,流动性整体平稳以及预期经济向好组合下,市场机会或优于风险,但更偏结构性机会。未来市场可能因美联储政策退出有一定波动,但非系统性冲击。港股方面,H/A折价逐步靠近2016年港股行情启动前水平,港股中期性价比显现,后续等待更多监管信号的明朗。

债券方面,当前股债性价比天平更偏权益。商品方面,随着欧美疫情接近尾声,全球供需缺口逐步缓解,叠加运动式减碳叫停,大宗上行斜率预估会放缓,但海外经济上行动力仍强支撑大宗韧性。

相关文章

- 申万菱信:下半年增长放缓但仍具韧性 大类资产配置股或占优

- “固收+”基金新发3777亿已超去年全年

- 瞄准高质量成长赛道 银河基金权益投资多点开花

- 房地产ETF强势翻红

- 铝行业全产业链公司更具关注价值

- 万亿爆量,第35天!天风首席刘煜辉:大盘或冲到4000点!

- ETF战略“看上去很美”:华安基金、兴业基金等有产品 遭市场淘汰

- 中庚基金发布2021年半年报 丘栋荣下半年关注四个方向

- 金鹰基金:7月出口维持韧性 延续资本品出口强劲格局

- 上银基金2021年上半年净利润0.71亿元

- 平安基金首席投资官李化松:中国消费升级的大趋势才刚刚开始

- 年内超400位新基金经理上岗 基金掘金“小而美”公司喜忧参半

- 上投摩根基金:消费行业在大幅回撤后往往是长线布局时机

- 消费主题基金业绩分化 基金经理看好新兴消费

- 又一轮限购!绩优“迷你基”也限购是另有隐情?由面临清盘,到限制申购,又是何神转折?

- "挂名"再现江湖!迷你基金增聘明星基金经理是"行规"?这类公募也在抄作业…

- 参控股基金为上市券商贡献大业绩!两券商贡献比重超30%,平均贡献度11%,公募业务有望重构券商整体估值

- 跑赢上证指数!社保基金去年投资收益率15.84%

- 葛兰、谢治宇、傅鹏博、焦巍:又一波隐形重仓股名单来了 翔宇医疗、纳微科技、巨星科技等在列

- 多家基金公司上半年利润大增!"10亿俱乐部"成头部新门槛?

随机图文

-

新股频频破发 打新基金收益大缩水

裴利瑞 制表证券时报记者 裴利瑞在A股,打新长期有着“免费午餐”的说法,市场上因此衍生出了一大批以新股申购为主要投资策略的打新基金,众多 -

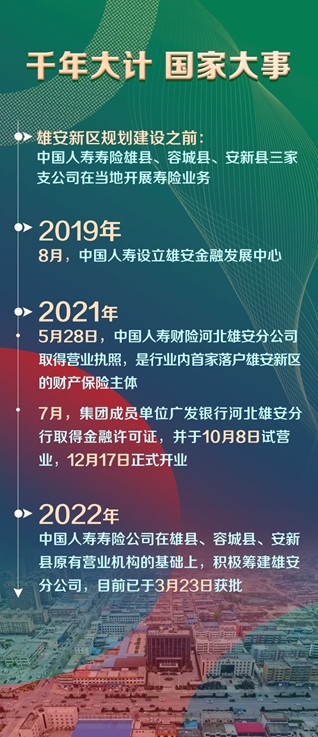

中国人寿服务雄安新区投资存量规模近280亿元

设立雄安新区,对承接北京非首都功能、探索人口密集地区优化开发模式、调整优化京津冀空间结构、培育推动高质量发展和建设现代化经济体系的... -

视频|嘉实基金ESG研究部负责人韩晓燕:应将环境、经营可持续性纳入高污染、高耗能行业的估值体系中

(记者 刘宇阳 实习记者 薛典)近日,嘉实基金ESG研究部负责人韩晓燕在接受北京商报记者采访时表示,“绿色投资在公募基金行业里是会分不同的层 -

杨德龙:央行释放万亿碳减排流动性支持清洁能源发展!

11月10日,周三两市出现震荡调整的走势,市场的信心不足,赚钱效应较差。政策面,11月8日中国人民银行新推出一项结构性货币政策工具,将为国内 -

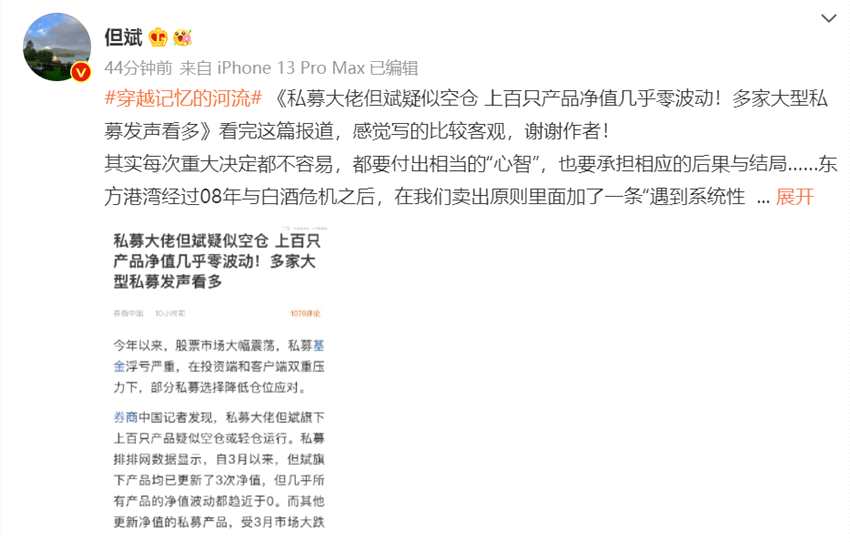

但斌旗下上百只产品疑似空仓?本人回应:每次重大决定都不容易,遇到系统性风险也会考虑卖出暂避

私募大佬、深圳东方港湾投资管理股份有限公司董事长但斌今日在新浪微博回应媒体报道“私募大佬但斌疑似空仓 上百只产品净值几乎零波动”。... -

大成基金刘旭:从不赚认知以外的钱

2014年末-2015年中,牛市行情火热开启,投资者们纷纷入场,随之而来的是大量公募基金产品新发,基金市场行情水涨船高。这一年,也是新一代的 -

越秀房产信托基金(00405)发行2016.06万个新基金单位以支付管理人费用

越秀房产信托基金(00405)发布公告,2021年7月1日至2021年12月31日期间的相关期间管理人费用总额为人民币6865 49万元。根 -

6.7万亿元!今年权益类ETF成交额创历史新高

数据来源:Wind(截至10月19日) 李树超 制表 创意 供图 官兵 制图证券时报记者 李树超随着股票交易型开放式指数基金(ETF)市