您的位置:首页 >投资创新 > 投资创新

铝行业全产业链公司更具关注价值

![]() 2021-08-14 16:22:00

来源:证券市场红周刊

2021-08-14 16:22:00

来源:证券市场红周刊

简介:作者:苗中杰《红周刊》:华联综超拟置出现有资产(预估值22.90亿元),同时向创新集团、崔立新、杨爱美等以发行股份购买资产的方式,购买创新金

作者:苗中杰

《红周刊》:华联综超拟置出现有资产(预估值22.90亿元),同时向创新集团、崔立新、杨爱美等以发行股份购买资产的方式,购买创新金属100%股权,根据交易协议,创新金属交易金额暂定为121.3亿元至122亿元之间。交易预案公布后,华联综超股价持续涨停,若上述交易能够顺利完成,重组后的华联综超合理估值区间应是多少呢?

邱诤:华联综超本次发行股份购买资产的股份发行价格确定为3.44元/股,本次交易前,上市公司总股本为6.66亿股。根据初步确定的发行股份支付比例、发行股份价格,采用预估值122亿元测算,本次交易上市公司拟向交易对方发行35.47亿股,发行后公司总股本增至约42.12亿股。若考虑配套融资总额不超过15亿元,公司总股本将达到45亿股左右,即目前公司总市值在248亿元左右。

华联综超公告显示,创新金属主要原材料为电解铝,产品形态主要包括铝合金棒材、型材、板材、铝杆和线缆等,广泛应用于消费电子、轨道交通、汽车轻量化、光伏发电等工业用以及建筑民用各个领域。在铝合金基础材料端,公司规模优势突出,拥有国内最大铝合金材料基地之一,为苹果、中信戴卡、敏实集团、SMC、天津立中等终端客户提供铝加工全流程差异化的定制产品。在铝型材领域,依托公司铝合金材料端优势,公司产品服务于苹果、微软、戴尔、三星、华为、小米、宝马、奔驰、大众等3C及轻量化领域的优质客户。

在铝杆及线缆领域,作为全国有能力生产铝合金杆的少数企业之一,创新金属连续几年参与国家超强高导线缆标准制定,与国缆研究所和电科院密切合作,“十三五”期间国家西电东输项目70%以上的特高压导线中标单位采购了公司材料/产品。此外,公司大力开拓再生铝领域,自2017年开始与苹果合作,重点开展再生铝的全制程闭环回收与再利用,在再生铝保级与升级方面,处于行业领先地位。

《红周刊》:原来创新金属产品服务于苹果、微软、戴尔、三星等3C及轻量化领域的优质客户,怪不得公司股价受追捧且持续涨停。

邱诤:虽然创新金属产品服务于苹果等3C及轻量化领域的优质客户,但公司对产品采取“基准铝价+加工费”的定价模式,加工费报价是针对不同客户的产品工艺和品质要求以及复杂程度收取不同的加工费用,产品毛利率受加工费影响较大,因此,公司营业收入很高,可盈利能力仍有待提高。

2018年至2020年,创新金属的营业收入分别为404.03亿元、389.17亿元和440.84亿元,而同期【南山铝业(600219)、股吧】的营业收入分别为202.22亿元、215.09亿元和222.99亿元,创新金属的营业收入明显高于南山铝业。但2018年至2020年,创新金属的净利润分别为2.88亿元、3.38亿元和8.20亿元,而同期南山铝业的净利润分别为15.23亿元、17.36亿元和22.21亿元,南山铝业的净利润远远高于创新金属。2021年1-6月创新金属的净利润为4.43亿元,而南山铝业预计同期净利润在14.16亿元至15.50亿元之间,约为创新金属的3.34倍。近一个月时间南山铝业出现明显上涨,其总市值接近700亿元,后续两家公司的主业将有何新进展,值得投资者观察。

具体到南山铝业,近些年南山铝业不断健全产业链,向上下游延伸,在45平方公里范围内形成了一条铝加工全产业链, 构建了以电力、氧化铝、电解铝、铝挤压材、铝压延材、锻造及铝精深加工为主体的产业链经营模式,全产业链生产模式除具备较高的抗风险能力,也能够更好地控制产业链上下游成本、质量。

除南山铝业外,中国铝业同样形成了以铝土矿开采、氧化铝生产、自备发电、炭素、原铝及合金产品生产为主体的完整的产业链,业务涵盖了从矿产资源开采、氧化铝生产、炭素生产、电解铝和铝合金生产、高新技术开发与推广、国际贸易、流通服务、能源电力等多个领域。作为资源型企业,中国铝业不仅国内铝土矿资源拥有量第一,还在海外拥有铝土矿资源18亿吨左右,目前公司氧化铝产能位居全球第一、原铝产能全球第二、炭素产能全球第一、精细氧化铝产能全球第一。2021年上半年,中国铝业净利润预计约为30亿元左右,约为南山铝业的2倍,而目前中国铝业的总市值约为1060亿元左右,与南山铝业约700亿元的市值相比,中国铝业的估值明显偏低。

相关文章

- 铝行业全产业链公司更具关注价值

- 万亿爆量,第35天!天风首席刘煜辉:大盘或冲到4000点!

- ETF战略“看上去很美”:华安基金、兴业基金等有产品 遭市场淘汰

- 中庚基金发布2021年半年报 丘栋荣下半年关注四个方向

- 金鹰基金:7月出口维持韧性 延续资本品出口强劲格局

- 上银基金2021年上半年净利润0.71亿元

- 平安基金首席投资官李化松:中国消费升级的大趋势才刚刚开始

- 年内超400位新基金经理上岗 基金掘金“小而美”公司喜忧参半

- 上投摩根基金:消费行业在大幅回撤后往往是长线布局时机

- 消费主题基金业绩分化 基金经理看好新兴消费

- 又一轮限购!绩优“迷你基”也限购是另有隐情?由面临清盘,到限制申购,又是何神转折?

- "挂名"再现江湖!迷你基金增聘明星基金经理是"行规"?这类公募也在抄作业…

- 参控股基金为上市券商贡献大业绩!两券商贡献比重超30%,平均贡献度11%,公募业务有望重构券商整体估值

- 跑赢上证指数!社保基金去年投资收益率15.84%

- 葛兰、谢治宇、傅鹏博、焦巍:又一波隐形重仓股名单来了 翔宇医疗、纳微科技、巨星科技等在列

- 多家基金公司上半年利润大增!"10亿俱乐部"成头部新门槛?

- 十一年磨一剑,刘格菘匠心严选的三年之约

- 扭亏为盈!城投鹏基2021年半年度净利15.82万元

- 农银汇理黄晓鹏:货币市场利率下行逐渐企稳

- 盐湖提锂赚钱效应凸显!暴利之下众多基金上演“文不对题”

随机图文

-

汇添富基金劳杰男最新持仓,重仓招商银行(汇添富价值精选混合型基金)

证星研究院1月24日汇添富基金旗下劳杰男管理的汇添富价值精选混合型基金公布年报,近1年净值增长率-13 34%。与上一季度相比,该基金前十大 -

越秀房产信托基金(00405)发行2016.06万个新基金单位以支付管理人费用

越秀房产信托基金(00405)发布公告,2021年7月1日至2021年12月31日期间的相关期间管理人费用总额为人民币6865 49万元。根 -

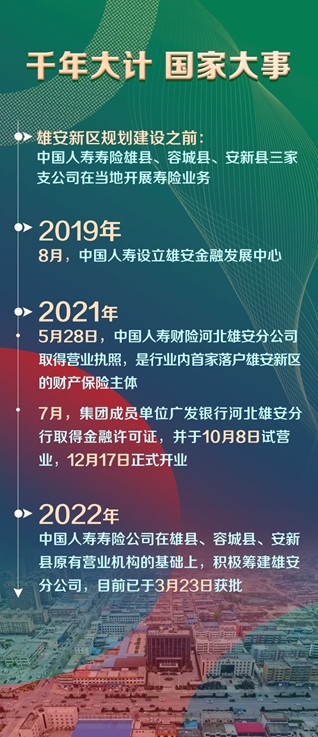

中国人寿服务雄安新区投资存量规模近280亿元

设立雄安新区,对承接北京非首都功能、探索人口密集地区优化开发模式、调整优化京津冀空间结构、培育推动高质量发展和建设现代化经济体系的... -

医药赛道内卷,万家基金王霄音是如何突破重围的?

2015年,药化博士王霄音加入万家基金。对所有研究员,万家基金投资研究部总监莫海波拷问最多的一句话:“这个公司的预期差在哪里?”莫海波... -

新基动态|年内第三只纯债基金发行失败

3月31日,公募基金2021年年报基本披露完毕。天相投顾数据显示,2021年,公募基金整体利润为7171 89亿元,债券型基金成为最赚钱品种 -

CB Insights全球CVC排名出炉, CEIC位列产业基金前十

近期,全球知名市场数据分析机构CB Insights公布了《State of CVC Global 2021》,针对2021年的全球趋势、行 -

【重大资讯】怎么把花呗的钱提出来,淘宝店铺去花呗渠道分享

【重大资讯】怎么把花呗的钱提出来,淘宝店铺去花呗渠道分享。反观作为支付工具的支付宝,在2021年推出了新功能。据悉,支付宝的“蚂蚁花呗”上线 -

九泰基金刘开运:用中长期视角看待投资,寻找符合自身理念的公司

作者丨雷达君编辑丨播种基审核丨投基君定向增发是上市公司融资方式的一种,是指上市公司向符合条件的少数特定投资者非公开发行股份的行为。...