您的位置:首页 >投资创新 > 投资创新

税收立法排定时间表:18个税种仅3个在立法征收

![]() 2016-02-20 09:32:12

来源:采编

2016-02-20 09:32:12

来源:采编

简介:18个税种仅3个在立法征收 税收立法排定时间表一边是新税种的诞生,一边是原有税种的改革。而在这二者之间最重要也是最为必要的过程则是——立法。

18个税种仅3个在立法征收 税收立法排定时间表

一边是新税种的诞生,一边是原有税种的改革。而在这二者之间最重要也是最为必要的过程则是——立法。

“十三五”期间,预计有15种税将展开立法工作。

“现行的18种税,只有3种税有立法。要在2020年对改革后保留的所有税种进行立法,任务非常重。”国家税务总局局长王军在接受记者采访时表示。

自1985年4月10日起, 由全国人民代表大会授权国务院制定税收暂行规定或条例已超过30年。

“以税收条例形式进行税制改革是全国人大授权的,是合法的,这种方式有它的弊端,也有它的好处。好处是我们比较快地建立起税制,但是也有弊端,带来一些税收的随意性。”财政部部长楼继伟在此前回答媒体提问时说。

“我们的财税法制很多方面是空白,这需要加强法制建设。”中国政法大学财税法研究中心主任施正文教授说。党的十八届三中全会明确规定,要落实“税收法定”原则,今后这些税收条例要逐步改成立法。

“按照财税体制改革的进度,在今年会陆续出台改革草案,然后进入讨论、论证等环节。”一位财税系统人士表示。

税收法定

目前,我国有18项税种。其中个人所得税、企业所得税、车船税3项税种由全国人民代表大会或其常委会分别制定法律;没有明确立法的税种包括增值税、消费税、营业税等较大税种,占税收总收入的70%。

“很多税依据的暂行条例在推出前没经过听证,一个通知发出去就开征了。”全国人大代表赵冬苓表示。

问题的根源是1984年全国人大对国务院的授权,这个授权在1985年进一步扩大,从1985年开始执行了暂行规定,即根据当时的经济形势,来不及经过人大漫长程序立法,就批准国务院通过一些条例来收税,只须报全国人大常委会备案。

北京大学财税研究中心主任刘剑文说,鉴于改革开放初期的特殊性,国务院通过暂行条例的形式开征的税种,有一定必要性。但过度授权立法导致行政权力恶性膨胀,带来诸多弊端。“像增值税、营业税、消费税等都是依据1993年通过的暂行条例开征,已暂行了20年还在暂行。”

由于大多数税种只是暂行管理条例,而且规定比较简单,在实际操作中,很多没法直接使用,只能靠税务总局不断地发通知来解释。“这种解释在实践的效果也有造法的功能,税务机关既征税又立法,容易对纳税人的权益造成侵害。未来健全税法,促进依法征税、依法纳税、打击偷逃税,应该有经得起推敲的规则。”北京市华税律师事务所主任刘天永表示。

不过,针对财税的立法,无论是从无到有还是修复完善,都有一段漫长的路程。

以《税收征管法》为例,该法是2001年4月在第九届全国人大常委会第二十一次会议上通过的,但该法在许多方面滞后于社会经济的发展。2008年,国税总局成立税收征管法修改工作小组,正式启动修订工作。2013年6月7日,《税收征管法修正案(征求意见稿)》由国务院法制办公室公布,2015年完成修订工作。从启动修订到完成修订,历时7年,主要原因在于各方在“涉税信息共享”等内容上难以达成共识。

目前全国人大除保留几个重要税种的征税权外,其他的授权给了税务机关。税务机关既是运动员,又是裁判员。

“税收立法权回归人大肯定是必要的,这是人大的权力。”全国人大代表孙菁认为,以后税种内容的调整,以及决定开征新的税收必须要提交全国人大审议。税收涉及千家万户,在税种内容的调整,以及决定开征新的税收之前,必须要广泛征求老百姓的意见,包括召开听证会。“包括人大本身也要细化税收立法的制度,比如哪一种税收需要调整时,它需要走哪些程序。”

中国经济体制改革研究所原副所长徐景安表示,“财政分配体制改革,涉及国家、企业、个人,中央与地方各个方面。当前,最紧迫的是强化财政监管,把钱袋子管好。”

税改提速

2015年8月公布的第十二届全国人大常委会立法规划中,包括房地产税法在内的34项立法任务被列入。这说明,“房地产税”这一备受公众关注的新税种已正式被立法机关提上日程。除房地产税外,还有环境保护税法、增值税法、资源税法、关税法、船舶吨税法和耕地占用税法共7部税法被一同列入本届人大立法规划的“第一类项目”,向外界释放了税收法定进程提速的信号。

另一方面,2015年12月24日,**中央办公厅、国务院办公厅印发的《深化国税、地税征管体制改革方案》向社会公布,涉及6个大项、30多个方面,标志着继1994年分税制改革21年以来,中国新一轮税收征管体制改革的正式启动。

“深化财政管理体制改革的关键是继续沿着分税制的道路走下去并使之趋于完善,而不是偏离这一方向甚至另辟蹊径。”中国社科院财经战略研究院院长高培勇说,方案的出台无疑为所有关心、关注中国财政管理体制改革走向的人们服下了一颗“定心丸”。

目前我国财政管理体制面临的重要课题是,亟须根据当前体制下中央和地方的财政分配关系来重新调整中央和地方的财力布局。

“中国的财政管理体制改革走到今天,决不能走回头路。”高培勇说,以这一轮税收征管体制改革为契机,我国应乘势而上加快推进以分税制财政管理体制为基础的中央和地方财政关系的调整进程,让中央和地方两个积极性真正落到实处,从而推动国家治理现代化进程。

国务院近日召开的深化财税体制改革座谈会提出,全面推开营改增、加快财税体制改革要有利于发挥中央和地方两个积极性。会议强调的完善中央和地方事权和财力相适应的体制机制、适度调整增值税分享比例等举措,传递出财政管理体制改革即将启幕的重要信号。

相关文章

- 税收立法排定时间表:18个税种仅3个在立法征收

- 大型煤企倡议春节停产 或对主产地煤价形成支撑

- A股大跌外资伺机而动 南方A50溢价超1%

- 大额赎回未现 新基金发行难度加大

- 1月官方制造业PMI为49.4 创2012年8月以来最低

- 沪指震荡 军工股掀涨停潮

- 人民日报:看好中国 这才是国际主流

- 谋求低风险高收益 三大绝对收益基金重金参与定增

- 国务院推中国制造2025与互联网+融合 五类股望受益

- 去年中国人境外消费约1.2万亿 买走全球46%奢侈品

- 避险资金持续推高金价 战略配置黄金主题正当时

- 彭博:央行要求香港中资行收紧人民币银行间拆借

- 猴年变出金箍棒 基金如何打妖股

- 证监会:业绩波动不构成IPO实质性障碍

- 肖风回归公募样本:浙商规模增9倍 产品收益平庸

- 私募基金:止跌信号显现 红包行情谨慎看待

- 社保三个月斥资23亿投定增 涉及16股(名单)

- 地方债供给节后即将开闸 机构看好配置交易价值

- 基金打新有诀窍 5亿元为最优规模

- A股大幅震荡 债券基金尽显避险优势

随机图文

-

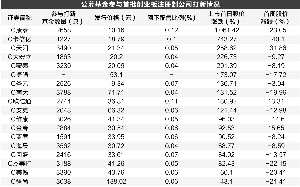

富国基金王乐乐:关注投资盈亏比 看好智能汽车赛道前景

1月22日,富国基金量化投资部ETF投资总监王乐乐做客互联网,与投资者分享他对目前市场的精彩见解以及关于智能汽车行业的看法。嘉宾介绍:王乐乐 -

创业板注册制开市首周 公募打新获得感挺强

数据来源:Wind 周靖宇 制图上周,首批18只创业板注册制新股上市,参与创业板新股申购的基金也斩获不俗收益。多位公募机构投资人士表示, -

新股频频破发 打新基金收益大缩水

裴利瑞 制表证券时报记者 裴利瑞在A股,打新长期有着“免费午餐”的说法,市场上因此衍生出了一大批以新股申购为主要投资策略的打新基金,众多 -

8月11日热门主题基金及龙头股分析

一、市场走势8月11日,上证指数报收3002 64点,跌0 53%;深证成指报收10390 96点,跌1 14%;创业板指报收2103 40 -

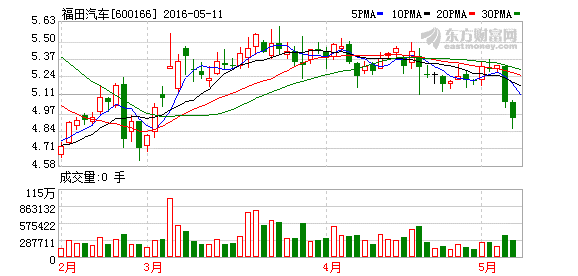

福田汽车不会“高送转” 申万菱信提案碰壁或减持

【福田汽车不会“高送转” 申万菱信提案碰壁或减持】记者发现,5月11日晚间福田汽车发布公告称,公司股东申万菱信基金管理有限公司,合计持股3 -

《百度推荐》花呗怎么套到微信里(正规方法刷花呗)

《百度推荐》花呗怎么套到微信里(正规方法刷花呗)【诚信花呗24小时在线】【花呗风控秒到账】【花呗怎么转账到给朋友】【怎么把花呗的钱提出... -

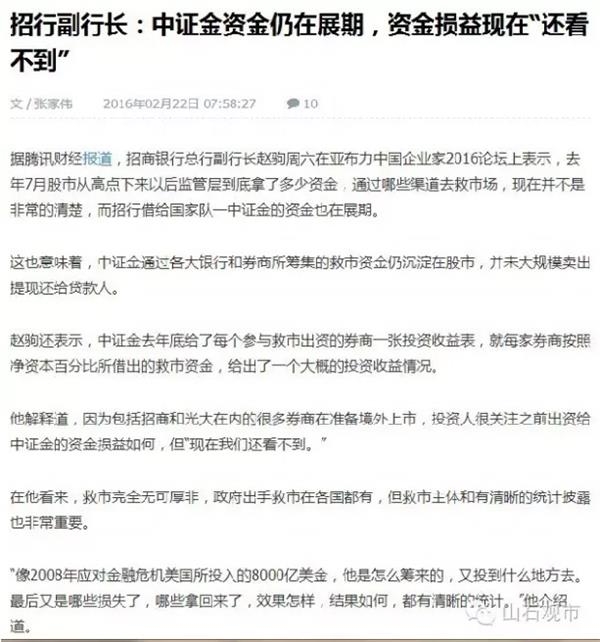

这周应该关注一件大事:证金借的钱本月陆续到期了

【证金借的钱本月陆续到期了】证金公司向银行申请的同业拆借,期限在一年左右。证金公司第一次大规模筹资始于去年7月,第二次则是在去年8月... -

京东白条怎么借钱提现(白条怎么提现出来)

京东白条一直以来都是大家喜欢的借款软件,不仅可以在京东购物买东西,京东白条额度还可以在我们需要周转的时候提现到微信进行消费,不过到...