您的位置:首页 >深度报道 > 深度报道

股市波动向实体经济蔓延 股东遇无券可补窘境

![]() 2016-01-30 12:29:17

来源:采编

2016-01-30 12:29:17

来源:采编

简介:在大股东股权质押“爆仓”危机的背后,是资本市场的流动性危机正在向实体经济蔓延。大股东质押危局继去年的6月份和8月份之后,A股在今年1月份进入

在大股东股权质押“爆仓”危机的背后,是资本市场的流动性危机正在向实体经济蔓延。大股东质押危局

继去年的6月份和8月份之后,A股在今年1月份进入了第三轮阶梯式的下跌。早在第一轮下跌之时,一些上市公司就迫于大股东股权质押的压力停牌,一度出现千股齐停的场面,引发了二级市场更大的流动性短缺,为此监管层不得不出面整顿。

1月26日,上证综指和深成指再度暴跌6.42%和6.96%,当天晚间,海虹控股、齐心集团、锡业股份和冠福股份4家公司一同发布停牌公告,原因是公司此前的大股东股权质押已经临近警戒线,如若继续下跌,将面临强行平仓的风险。

哪儿来的回哪儿去。当股票价格经历了一轮过山车,直奔2014年的“7·28”原点时,当初那些从资本市场导入实体经济的资金也将被迫回流,在大股东股权质押“爆仓”危机的背后,是资本市场的流动性危机正在向实体经济蔓延。

无券可补的窘境

“你说,股指还会继续下跌吗?”1月14日,一家上市公司总经理在走出机场候机楼时忧心忡忡地问记者。显然,这并不是一个问题,而是一种焦虑。

在2015年上半年的时候,这家上市公司的大股东将手中将近40%的股权质押出去,以帮助上市公司获得流动资金的补充,当时公司的股价在每股10元左右。随后,在6月份和8月份的连续两轮暴跌之后,公司股价跌破每股6元。为此,大股东在9月份的时候不得不向券商追加了一部分质押股权。

1月14日上午,当记者见到这位上市公司总经理的时候,上证综指已经连续5个交易日下跌,其公司的股价在早间开盘之后也一路下探,已经跌破每股7元的价位,在和记者交谈的时候,他还在不时地拿出手机看股价。

好在,这家上市公司大股东手中还有一半的股权可以追加质押,压力并不大。相比而言,另一家和记者约好的上市公司高管,因为公司股价下跌引发的股权质押问题,不得不临时取消了行程。

“大部分做股权质押融资的上市公司质押比例都不会太高,那些少数股权全部质押的上市公司,风险太大了。”这位上市公司总经理和记者说道。

通常,当上市公司的股权质押临近警戒线之前,债权双方就会及时沟通,融资方可以选择追加股权质押数量或者追加现金;如果融资方现金充裕,也可以选择赎回所质押股权;当然,还有一种方式就是融资方借助过桥资金赎回股权,随后再以新的基准价格继续质押,中间产生的差价则由大股东自行补齐。

而一旦出现市场急速暴跌,上市公司大股东手中无券可补,又无法在短时间之内筹措足够的资金救急,就不得不临时停牌,以避免触发更大的危机。

从数字上来看,1月26日收盘时海虹控股为每股22.37元,按照公司公告显示,大股东中海恒此前质押给天风证券的股票平仓线为每股22.8元,显然已经触发了平仓风险。

与此同时,一同停牌的齐心集团收盘价同样也已经跌破平仓线上限值,而另一家锡业股份的股价则已跌破警戒线上限值。

相比于这3家上市公司,此次一同停牌的冠福股份的收盘价为每股12.55元,尚未触及公司控股股东林氏家族此前所质押股权设定的每股10.18元上限值,而公司之所以及时停牌的原因是,目前林氏家族手中尚未质押的股权仅剩9020股,相比于2.5亿股的已质押股票,面临无券可补的处境。因此,大股东不得不求助于其他股东出面追加质押以平抑风险。

上述4家上市公司在停牌公告当中都明确表示,大股东都会采取积极措施,筹措资金进行补仓,以降低平仓风险,保持公司控股权的稳定性;相比而言,在1月12日就已经因为大股东股权质押而停牌的同洲电子(002052),尽管在这半个多月的时间里大股东已经筹措了一定的资金用于追加保证金,但是在停牌期间市场仍在下跌,公司股价一旦复牌面临补跌,而按照同洲电子的公告,大股东已经开始筹划将其在上市公司拥有的权益事项进行转让。

实体资金回流股市

当整个股市处于上行阶段,市场资金通过定向增发、IPO等方式流向实体经济,缓解企业融资难,这也是政策制定者发展资本市场的出发点之一。然而欲速则不达,一场杠杆牛市和随之而来的去杠杆引发的股市暴跌,让原本已经流向实体经济的资金,因“虹吸效应”重新流回股市。

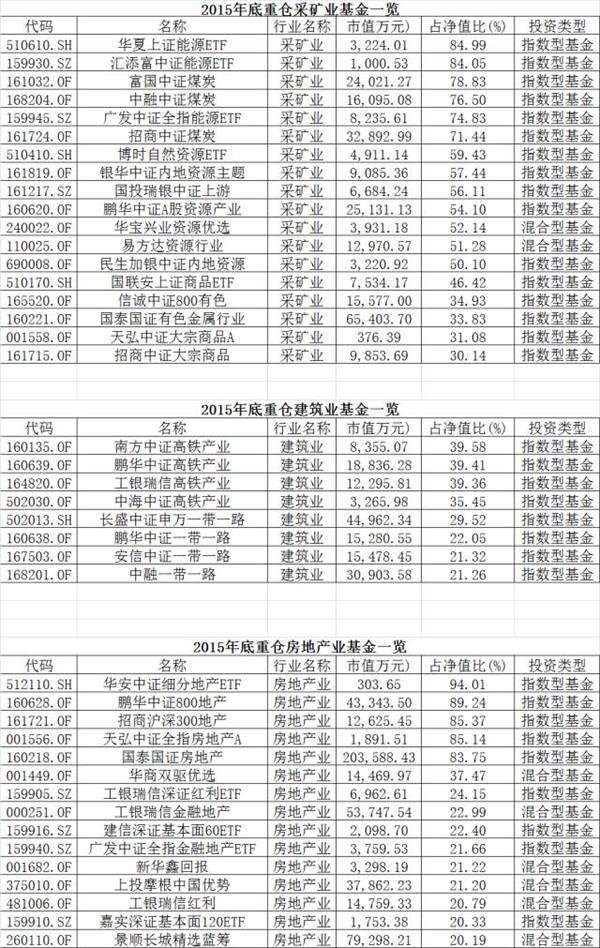

根据统计数据显示,整个2015年沪深两市有1366家上市公司进行了6452起股权质押交易,总质押股数为1743亿股,所质押股权的参考市值为3.15万亿元,如果按照平均40%的质押率计算,整个2015年A股通过股权质押向实体经济输送了超过1.2万亿元的资金。

股权质押市场火爆一方面是由于大量券商拓展这一业务,但更重要的原因是从2014年下半年持续到2015年上半年的牛市带来的财富效应。根据国金证券报告显示,2014年上半年的股权质押市值仅为6647亿元,到2015年上半年就已经达到1.42万亿元,而到了下半年,由于股市大跌,质押股票市值缩水,一些上市公司不得不追加质押以平抑风险,因此质押市值继续增长到1.71万亿元。

在记者所采访的上市公司当中,大股东进行股权质押多数都是为了给上市公司提供流动资金。除此之外,一些上市公司在部分高风险投资项目上,以及一些前期的项目孵化上需要大量资金支持,由于这些项目投资周期较长,同时缺乏可抵押资产,难以获得银行信贷,因此只能通过大股东质押上市公司股权的方式为这些项目提供资金支持。

据记者了解,股权质押融资之所以受到上市公司的欢迎,就是因为放款时间快,一般不超过一个星期的时间就可以拿到资金。同时,股权质押融资的利率也并不太高。

然而,高流动性的股票作为质押物也有不利的一面,就是这些融资周期长达一到两年的时间当中,难免出现上市公司股价的波动,特别是在整个股市面临大幅波动期间。

根据国金证券的统计数字,截至1月26日大跌,两市已经有大约80家上市公司的质押接近或触及警戒线。

为了评估这一轮股价下行所带来的平仓压力,国金证券还进行了压力测试,按照测试结果,当沪深300指数下跌10%,触及预警线和平仓线的股票市值分别为3331.7亿元和1331.2亿元;当沪深300指数下跌20%,触及预警线和平仓线的股票市值分别为5755亿元和3012.8亿元。按照这一数值计算,此时整个股权质押市值的21.13%将面临补仓。

相比于国金证券,在中金公司所做的压力测试当中,当上证综指下探20%以后,预警线和平仓线以下股票市值规模将达到8113亿元和5089亿元;而当上证综指下探40%,也就是1641点时,预警线和平仓线以下股票市值规模将达到10688亿元和8350亿元。届时,目前所做的股权质押项目中,半数以上都将面临平仓风险。

对于那些已经无券可补的上市公司大股东而言,他们不得不去寻求更高成本的融资来平抑这一风险,以稳定上市公司的控制权。

最新数据>>>

券商股票质押回购融资余额7000余亿元 远低于平仓线

券商观点>>>

国联证券:股权质押系统性风险小 16股平仓风险高

相关文章

- 股市波动向实体经济蔓延 股东遇无券可补窘境

- 固收产品首月严寒:债基半数告负 货基低迷

- 楼市去库存节后升级:多地推房补 两会后或再出宽松新政

- 上证指数逼空上行 维稳行情如期开启

- 股市走弱 基金投研部门下班越来越迟

- 2015年回报率达15.14%!全国社保基金这么做投资

- 央行开展1000亿元逆回购操作

- 相关指引发布一年多 公募试水商品期货ETF寥寥

- 报复性反弹是陷阱?国际油价大跌5.8%

- 第三批自贸区近期有望落地 主题投资升温(附股)

- 国际油价上演过山车 国内成品油价格短期“锁死”

- 风险犹存 借道QDII基金抄底港股需谨慎

- 基金经理看港股:底部临近 长期布局价值凸显

- 黑1月收官 大量混合型基金因仓位较低免受损失

- 打新基金收益“逆袭”恐难持续 想捡漏者需谨慎

- “去泡沫”进行时 基金对新兴产业再估值

- 发改委主任:中国今年经济增长目标定在6.5%-7%区间

- 沪指下挫 盘中跌破2700点

- 万家旗下基金获批一年才发行 建仓期未满就谋转型

- 基金经理大降收益预期 任泽松称超10%就很好

随机图文

-

深港通进入读秒 机构资金情迷沪港深基金

【深港通进入读秒 机构资金情迷沪港深基金】近期,市场或又将迎来一个历史性的时刻:深港通即将开通。针对于此,市场可谓是万事俱备,只待... -

三十大明星基金经理--聪明投资者的组合

基金经理是一只基金的灵魂,能长期管理一只基金,并一直保持优秀的业绩,实数不易,笔者筛选基金第一步就是三年以上,晨星评级在五星,其次... -

易方达基金投顾解析“养基”为何难

近年来,随着资管新规的逐步落地和“房住不炒”理念的逐步夯实,公募基金凭借丰富的产品类型、优秀的长期业绩等愈发得到投资者的青睐。在20... -

天天基金日报(04月12日)

天天基金观点:消息面上,据媒体报道,作为供给侧结构性改革中的第一要务,去产能已经形成国家和地方层面的全面共识。今年春节前国务院发布... -

2016年成为“地王”之年 小心地产市场的“地王”盛宴

2016年成为“地王”之年,但有关这些“地王”身世的市场信息却有太多谜团,前段时间郑州新地王郑纺机,以25亿元的价格拍下,成为郑州新地王。2 -

5月9日热门主题基金及龙头股分析

一、市场走势周一(5月9日)早盘沪深两市全线低开,上周五(5月6日)的暴跌之后引发市场恐慌情绪。今日大盘再度收出大阴线,分时走势中出现反弹缩 -

孙志刚:政府引导基金作为长期资金配置比例越来越高

1月8日消息,在今日举办的融资中国2020资本年会暨颁奖盛典上,北京高精尖产业发展基金总经理孙志刚表示政府引导基金现在作为长期资金的配置来 -

沪指小幅收涨 地产股强势崛起万科A狂飙逾9%

【收盘播报】沪指小幅收涨,地产股强势崛起,万科A股狂飙逾9%。周四,沪指受到美联储不加息的利好提振大幅高开,之后全日都维持红盘震荡态...