您的位置:首页 >深度报道 > 深度报道

光大证券:紧信用、松货币、宽财政的组合有望提前开启A股长牛

![]() 2019-08-29 10:28:41

来源:东方财富网

2019-08-29 10:28:41

来源:东方财富网

简介:巴菲特之问:美股为何17年不涨?过去十年,上证综指下跌3.5%,复合增长率-0.35%,沪深300复合增长率1.72%,上证50复合增长率2

巴菲特之问:美股为何17年不涨?过去十年,上证综指下跌3.5%,复合增长率-0.35%,沪深300复合增长率1.72%,上证50复合增长率2.25%,均远低于中国实际GDP年均7.6%、名义GDP年均10.8%的复合增速水平。这种股指长期不涨的情况,美股也曾出现。在1964-1981年,道琼斯指数17年间累积上涨0.1%,在1981-1998年间,道琼斯指数17年间累积上涨950%。从与企业盈利增长的高度相关的名义GNP增长来看,在前后两个17年,美国名义GNP累积增幅分别为373%和177%。巴菲特认为,这样一种反差,很可能是美国经济增速下行的同时,高通胀带来的利率高企压制了股指。

政策经济周期视角对股指长期不涨的解读。在政策经济周期的框架下,有两个重要认识:一是,估值的本质是未来的盈利预期;二是,线性外推的适应性预期是预期形成的主要方式。基于这两点,我们会发现,美股在1964-1981年的17年不涨,和A股的过去十年不涨,都有一个共同的因素,即是经济增速长周期下行。较快的经济增长虽然能够贡献EPS的增长,但潜在增长率持续下台阶会持续恶化投资者的盈利预期,导致杀估值。因此,过去十年股指不涨,非但不是A股不能反映基本面的例证,恰恰是说明,A股准确、完整的反映了过去十年的基本面变动。

“紧信用、松货币、宽财政”的政策组合有望提前开启长牛。从政策经济周期的角度看,要结束股指长期不涨的局面,必须要结束经济增速的长周期下行。结束长周期下行主要有两个方式:①延迟退休。过去二十年,决定中国潜在增长率的主要是20-59岁的劳动要素增量,如果无法将主力就业人群由20-59岁拓展到20-64岁,则中国潜在增长率的下行可能需要到2028年才能结束、股指长牛才有可能开启。如果能够实现主力就业人群向20-64岁的拓展,中国潜在增长率有望在未来五年企稳。②提升TFP。日本在1994年之前,15-64岁的主力就业人群增量决定了GDP增速的波动,1994年之后,虽然日本的主力就业人群增量不断递减,但受益于研发投入强度的不断提升,TFP长期保持在正增长水平上,成功避免日本经济规模在劳动力乃至总人口负增长的情况下陷入持续收缩。因此,所谓日本“失去的二十年”背后,是经济增长驱动力成功切换的二十年。无论是要实现主力就业人群年龄阶段的拓展,还是要提升TFP,都少不了通过宽财政来实现代际需求优化,要实现宽财政则需要利率充分下行,对于处于非典型通胀下的中国而言,这意味着要通过“房住不炒”遏制住金融周期的持续上行,为利率充分下行打开空间。

风险提示

1、中国通胀超预期上升;2、宽财政难以实施;3、TFP进步较慢。

(文章来源:【光大证券(601788)、股吧】研究)

相关文章

- 光大证券:紧信用、松货币、宽财政的组合有望提前开启A股长牛

- 博时82只基金前三季收益超20% 最高收益80.87%

- 市场调整 借“基”把握中长线行情 “国庆效应”显着

- 上周A股ETF融资余额减少6.22亿元

- 刘辉:理财子公司与优秀私募机构在多个领域有较大合作空间

- 运作5年光环渐黯 公募事业部制走进2.0时代

- 博时基金王祥:黄金市场维持震荡 下行风险或有限

- 工银瑞信基金:短期建议关注低估值板块阶段性行情

- 博时基金王祥:黄金市场维持震荡 避险情绪升温

- 估值容忍度明显提升 公募基金重构核心资产战略

- 中银基金三季度产品利润近50亿元

- 沪深交易所严格规范ETF股票认购业务

- 可转债基金走俏业绩榜单 发行旺季操盘手担忧回调

- 注重基金选股能力 把握阿尔法收益

- 长城基金首席经济学家向威达:区块链仍处概念阶段 流动性宽松或不如预期

- CPI涨3%大消费板块普跌 私募机构:消费板块难走高

- 私募预计A股延续区间盘整格局

- 富荣基金:三季报披露结束,拥抱业绩

- 市场又现爆款“日光基” 兴全合泰一日销售破400亿

- 杨德龙:数字货币概念集体下跌说明投资者趋于理性

随机图文

-

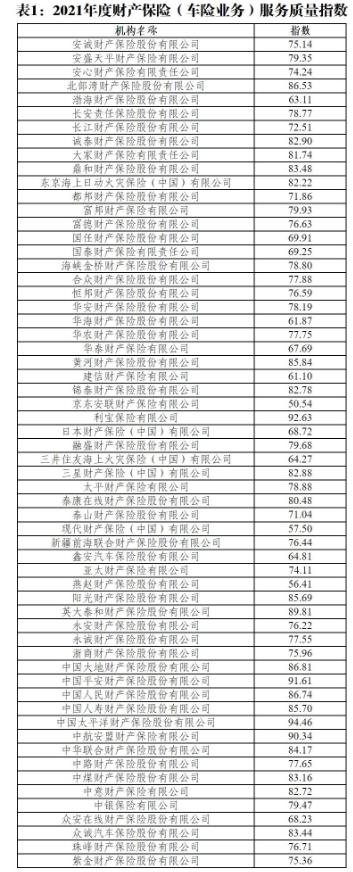

快讯 | 中国银保信发布2021年度保险服务质量指数 六家公司小于60

财经网金融讯 3月29日,中国银行保险信息技术管理有限公司(以下简称中国银保信)发布2021年度保险服务质量指数。这是继中国银保信发布202 -

金鹰基金:消息面利好提振短期情绪 平常心应对国庆长假将临

上周,沪指震荡上行,出现明显回调后有所反弹,创业板持续回调后呈现企稳迹象,中证1000等中小盘指数震荡上行。受发改委纠偏双控政策影响,... -

中欧基金周应波最新持仓,重仓贵州茅台(中欧远见两年定期开放混合型基金……

证星研究院1月22日中欧基金旗下周应波 成雨轩管理的中欧远见两年定期开放混合型基金(LOF)公布年报,近1年净值增长率-17 7%。与上一季 -

TMT最受调研机构追捧 谁最受欢迎?(名单)

原标题:必看!TMT“最核心”主线迎机构密集调研文丨齐永超巴菲特曾说,如果你真的想进行价值投资,就必须注重去实地调查;只有在得到定性... -

仅上任13天基金即清盘?基金经理超短任期大揭秘!近半个月已有16只基金进入清算期!

近日,人保安惠三个月定开债公告称,因基金资产净值低于2亿元,触发合同约定的终止条件,将直接进入清算程序。有意思的是,11月25日,该基金刚刚 -

创金合信基金陈建军:消费升级和国产替代是消费投资的两大主线

3月底以来,包括医药、新能源车、消费等行业实现了较大反弹,特别是近期食品饮料板块表现强劲。对此,创金合信消费主题基金经理陈建军分析... -

京东白条支付为什么便宜(开京东白条有什么利弊)

从线下购物到网购,再到如今的直播带货模式,随着互联网的飞速发展,人们的生活方式发生着翻天覆地的变化。即使是囊中羞涩,各大金融平台”... -

浙商智多享稳健混合发起式基金今日首发,拟采用双人制度

7月9日,资本邦了解到,浙商智多享稳健混合发起式今日发行,基金全称为浙商智多享稳健混合型发起式证券投资基金A、浙商智多享稳健混合型发...