您的位置:首页 >行业观察 > 行业观察

博时基金魏凤春:A股流动性维持改善 结构关注价值风格

![]() 2019-10-21 17:29:35

来源:东方财富网

2019-10-21 17:29:35

来源:东方财富网

简介:上周,美股三季度财报陆续发布,银行、医疗股表现略超预期,引领美股小幅上涨。欧盟英国达成新的脱欧协议,西欧股市因汇率走强而略受压制,中东欧及其

上周,美股三季度财报陆续发布,银行、医疗股表现略超预期,引领美股小幅上涨。欧盟英国达成新的脱欧协议,西欧股市因汇率走强而略受压制,中东欧及其他新兴市场股市受弱美元提振。国内重要经济数据发布影响股债市场,通胀预期回升致A股冲高回落,金融与消费板块有相对表现,港股小幅提振。避险情绪回落,美国债收益率在近期高位震荡,10年期国债收益率收平在1.76%。国内货币市场紧平衡,短端利率显着上行。通胀预期与部分数据走强,对国内债市有所压制,利率债小幅下跌,信用债大致持平。上周银行间10年期国债收益率收报3.19%,较前一周上行2bps。商品方面,原油因需求疲弱、库存快速攀升而震荡下行。基本金属受弱势美元提振普遍略涨。受欧盟与英国达成脱欧协议的影响,美元指数加速下跌1.16%。黄金在1500美元以下偏强震荡。

展望本周,海外经济方面,美国增长继续下行,9月零售环比-0.3%,是今年2月以来最低增速,9月工业生产同比转负,显示制造业仍然承压。政策方面,欧盟英国达成新的脱欧协议,英国议会延后协议表决,但“硬脱欧”概率下降。国内经济方面,三季度GDP仅6.0%,不及预期,但9月环比有所改善,在基建修复、地产投资保持韧性及基数效应的作用下,预计四季度GDP企稳。9月CPI超预期,主要由猪肉价格推升,PPI持续为负,CPI走强或抑制政策空间与预期。9月社融数据超预期,信贷、非标和企业债是主要贡献。

具体来看,A股方面,外部不确定性下降,国内宏观环境的变化在于通胀上升,但同时流动性也维持改善,这对股市虽不利但也不构成显着压制。监管政策面较为积极,三季度盈利继续改善,交易面略偏中性。结构相对偏价值风格,守成为主。

港股方面,港股绝对与相对估值偏低,盈利预期与资金面都将维持改善,人民币汇率走强,都将支撑港股短期延续反弹。行业配置考虑低估值与受益于财政货币刺激的行业,具体是金融与工业等。

债券方面,9月CPI强于预期,猪肉供给缺口加大预计将进一步推升CPI,这将对货币宽松预期有所压制,对国内债市不利。结构相对以短久期的中高等级信用债为主。

原油方面,IMF调低全球经济增长预期,市场对原油需求疲软的担忧进一步加剧,供给端美国页岩油管道运力进一步释放,短期油价供需两端或承压,预计走势偏弱。

黄金方面,外部局势扰动以及英国脱欧的不确定性短期下降,至11月OPEC峰会前金价或有调整压力。中长期看外部局势扰动难以根本缓解,全球增长放缓与货币宽松前景依然可见,黄金或具中长期配置价值。

基金投资需谨慎。

(文章来源:赢家财富网)

相关文章

- 博时基金魏凤春:A股流动性维持改善 结构关注价值风格

- 基金周评:基金近八成上涨 银行主题分级B涨幅最大

- 中欧基金桑磊:养老金投资,长期收益率是关键

- 财政部副部长邹加怡:加快推动PPP条例出台

- 中银国际证券旗下两产品变更基金经理 罗众球离任

- 杨德龙:外资流入对于价值投资理念的形成是非常有利的

- 国投瑞银基金李达夫:耐心等待债市长期趋势性信号

- 新一代浮动费率产品出炉 富国阿尔法两年持有期混合即将发行

- 募资波动性降低 关注点转变 私募基金投资更趋理性

- 国海富兰克林沈竹熙:波动中找主线 精细化要收益

- 奶酪基金:消费税改革 酒企涨价策略能否继续奏效?

- 全球市场风云变幻 QDII基金锚定科技板块

- 别人家的定开基金!三年最高大赚90%,却也有人买到大跌17%的!

- 基金经理:A股盈利底有望提前到来

- 结构性行情料成常态 私募明年布局青睐科技和消费

- 年内首只收益超100%的主动型基金诞生 多只冲击翻番

- 长盛基金吴达:两策略捕捉“消费+科技”龙头

- 博时基金王祥:短期降息暂缓 黄金市场下行风险或有限

- 公募基金投顾开闸 5家公司获首批资格

- 新华基金:四季度或迎来布局时机

随机图文

-

多只收益率超80% 主动权益基金前7月业绩张榜

A股市场在波动不断的背景下结束7月的行情。公开数据显示,截至7月末,A股三大股指当月纷纷下跌。在上述背景下,主动权益类基金的业绩表现也... -

长城基金向威达:坚定信心 后市或继续震荡上行

继5月权益市场震荡回暖之后,6月的A股再度呈现横盘震荡格局,市场悲观论调似乎又占了上风。对此,长城基金(博客,微博)首席经济学家向威达表示, -

年末清盘潮来袭!机构持有人跑路,ESG龙头ETF上市不到半年闪电清盘

年末基金清盘按下快进键。Wind统计表明,截至12月19日,当月共计有19只基金(A C份额合并计算为一只,以下同)宣布清盘,今年来清盘基金 -

168家机构集体调研这家公司!明星基金经理提前开工,还把债券基金经理也吸引了过来!

今天是虎年的第一个交易日,也是春节长假后的第一个正式工作日,不过每经记者注意到,在昨日(2月6日),不少基金经理已经提前忙活了起来,... -

6月2日晚间沪深上市公司重大事项公告最新快递

6月2日晚间,沪深两市多家上市公司发布公告,以下是重要公告汇总。【重大事项】中国核电:江苏核电6号机组即将具备商运条件中国核电(601985 -

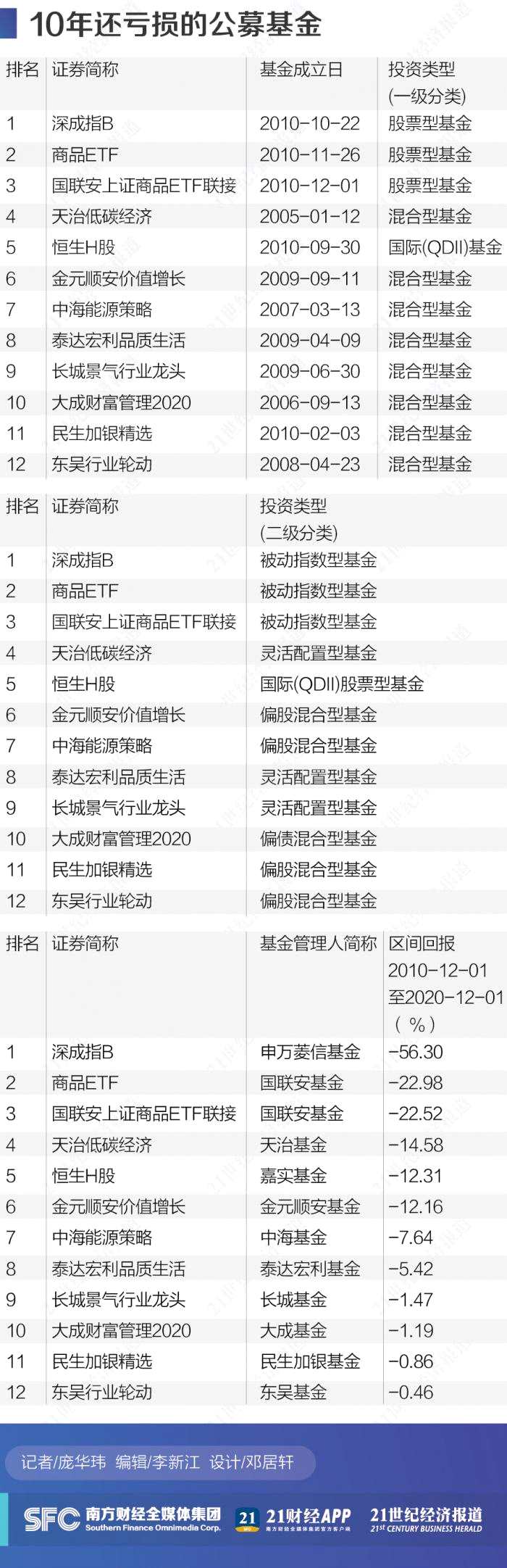

最“差”基金榜:十年12只公募基金仍在亏损

2020年只剩下最后一个月,今年基金火爆,当我们往前看的时候,投资人希望选出最好的基金,但首先要避开最差的基金。21资本研究院跟踪数据发现, -

前11月62家券商分229亿保荐承销费 中信中金海通领先

互联网北京12月3日讯 (记者韩艺嘉关婧)2021年1-11月,两市共计新增436家上市企业,其中创业板新增数量最多,达175家。此外,科创 -

杨德龙:经济稳步复苏是推动慢牛长牛的基础

8月11日周二,沪深两市早盘出现较大幅度反弹,特别是沉寂已久的银行股开始回升,带动了上证指数盘中突破3400点整数关口,军工、白酒、猪肉等板