您的位置:首页 >深度报道 > 深度报道

基金调仓动向备受关注 增仓行业存良机(附股)

![]() 2017-02-15 08:00:10

来源:互联网

2017-02-15 08:00:10

来源:互联网

简介:摘要 【基金调仓动向备受关注 增仓行业存良机(附股)】统计数据显示,公募基金四季度对制

摘要 【基金调仓动向备受关注 增仓行业存良机(附股)】统计数据显示,公募基金四季度对制造业、化工、信息技术、批发零售、银行、水利环境等行业进行了不同程度增配。在业内人士看来,投资者可在基金增持行业中挖掘具有成长、估值优势的个股进行布局。 机构投资者动向一直是市场关注的焦点,2月初公募基金2016年四季报已披露完毕。作为资金体量最大的主力机构之一,公募基金加减仓一直是重要的参考指标。统计数据显示,公募基金四季度对制造业、化工、信息技术、批发零售、银行、水利环境等行业进行了不同程度增配。在业内人士看来,投资者可在基金增持行业中挖掘具有成长、估值优势的个股进行布局。

制造业

高端制造地位显著

截至去年四季度末,按证监会行业分类,全部基金持股市值第一的行业是“制造业”,同时基金对“制造业”配置比例较三季度上升了1.07%。从基金持股变动数据不难看出,2016年四季度制造业成为机构投资者的香饽饽,其中部分个股在二级市场的表现明显强于大盘。

可以看到,制造业范围极广,涉及细分领域众多。在众多细分领域中,高端制造不论是从战略地位还是机构关注度来看都处在领先位置。 在《“十三五”国家战略性新兴产业发展规划》中高端制造被放在了显要位置。在专业人士看来,装备制造业尤其是高端装备制造业是衡量一个国家制造水平的重要标准。中国提出的战略规划,特别强调要加强高端装备制造业的建设。

高端制造作为我国将重点促进发展的产业之一,细分领域中的高档数控机床备受关注。在《中国制造2025》行动纲领当中,高档数控机床占据重要位置。有分析指出,在这一政策的指引之下,众多公司开始积极向智能制造领域转型,中长期来看,制造业升级是大势所趋,因此建议投资者积极布局具相关概念股。

在行业人士看来,目前我国高档数控机床和国外先进数控机床不论是从技术水平、创新能力、专业配套体系等方面来看都存在着一定的差距。而高档数控机床的技术水平正是制约相关产业发展的重要因素之一。总体来看,随着国家对产业的力挺,高档数控机未来将逐渐发力,和发达国际的差距需要进一步缩小。在巨大的市场需求背景下,产业发展空间巨大。

高端制造相关基金基金代码基金简称近一年收益手续费操作519704交银先进制造混合34.12%1.50% 0.15%购买 开户购买000619东方红产业升级混合25.86%1.50% 0.60%购买 开户购买000866华宝兴业制造25.61%1.50% 0.15%购买 开户购买000458英大领先回报发起式24.45%1.20% 0.12%购买 开户购买000778鹏华先进制造股票23.67%1.50% 0.15%购买 开户购买001154北信瑞丰平安中国主题灵活配置22.01%1.50% 0.15%购买 开户购买,银河证券,截至日期:2017-02-14

从工信部发布的《中国制造2025》规划系列解读来看,目标明确到2020年高档数控机床与基础制造装备国内市场占有率超过70%;到2025年,高档数控机床与基础制造装备国内市场占有率超过80%。业内人士表示,在经济进入新常态下,机床行业也面临着深刻的变革,智能化、精细化越来越成为机床行业发展趋势。沈阳机床 、华中数控 、华东数控 、日发精机等行业龙头值得关注。

潜力股精选

沈阳机床

公司是数控机床行业龙头企业,主营业务包括数控机床和普通机床两大类。公司已经具备为国家重点项目提供成套技术装备的能力,同时也为国家重点行业的核心制造领域提供数控机床。有业内人士指出,中高档数控机床已经批量进入汽车、国防军工、航空航天、轨道交通等重点行业领域。公司目前掌握的核心技术已经实现了智能补偿、智能诊断、智能管理。而对于整个数控机床市场而言,目前公司所生产的数控机床类产品也已经占据市场过半份额。随着国家的产业政策,以及需求量的增长都将为公司未来的业绩提供了一定的保障。

华中数控

公司是稀缺国产高端数控机床及系统龙头,公司在华中8型高档数控系统的基础上开发了多个系列普及型数控系统,进一步丰富产品线。东北证券分析师刘军指出,公司是国内最大的中、高档数控系统生产企业,拥有强大的技术研发、创新及产业化能力。全面布局智能制造产业链,业务涵盖数控系统配套、工业机器人及自动化、新能源汽车等领域,是目前国内少数拥有成套核心技术自主知识产权,包括数控装置、伺服驱动装置及电机、主轴驱动装置等,和具有自主配套能力的企业之一,具备显著的技术优势和竞争优势 .

日发精机

公司2013年开始积极布局航空制造业,成立浙江日发航空数字装备,2016年10月公司通过下属日发卢森堡公司收购全球顶级飞机制造供应商意大利 MCM公司剩余外方持股的16%股权,实现对MCM公司100%控股,将成为公司未来主要的收入与利润增长点。 海通证券分析师张宇指出,近年来国家积极扶持航空产业的发展。公司现在已经形成航空制造专业机床-航空零部件加工-飞机数字化整/部装装配线的全产业布局。已获得中航复材的合格供应商资格,订单开始有序供应,预计航空零部件业务也将成为公司又一强力增长点。

化工

产品迎来涨价潮

虽然2016年的年报披露方才拉开序幕,不过从2016年的三季报可以看出,基金对于化工板块可谓是青睐有加。

资金对于化工行业的追捧,显然是看好其业绩成长能力。2016年化工行业下游地产、汽车复苏,带来化工消费量增加;人民币贬值,出口较好;环保重剑高悬,中小企业开工受限,集中度提升;煤炭、石油价格纷纷上涨,成本提升,化工产品价格普涨,价差扩大。截止2月13日,万德数据统计结果显示,化工板块292家上市公司,已有251家发布了业绩预告。其中逾六成出现增长。

从化工产品的走势来看,显然这一增长具有可持续性。在春节前夕,长江证券就曾指出,经过2016年一波犀利涨价,市场对价格走势存在分歧。看好节后行业景气度提升。节后,化工将逐步进入消费旺季,下游会加大补库存,而环保限制,行业开工难有改观,供求关系改善,价格有望继续上行。果不其然,受节后补库存等因素推动,化工周期品涨价如期“百花齐放”,方正证券产品价格数据库显示:粘胶、涤纶、钛白、丁二烯、尿素、炭黑、有机硅、制冷剂等大部分产品节后或多或少地涨价。

长江证券建议,投资上,推荐粘胶短纤、化肥、纯碱、TDI,推荐关注华鲁恒升 、金正大 、新洋丰 、三友化工 、南京化纤 、山东海化 、*ST沧大。同时,继续看好化工新材料成长机会,推荐海利得 、鼎龙股份 、康得新 、国瓷材料等。

对于投资机会,方正证券认为,去年下半年以来不少化工品价格及相关标的股价已经历较为强势的上涨,在“相对高位”和“审美疲劳”下,市场逐步认为涨价的化工品不再具有稀缺性,稀缺的是涨价持续性和业绩兑现能力。因此,其看好维持高开工率、未来新增产能少、需求稳增长导致供需紧平衡有望持续的行业,如粘胶、涤纶、钛白粉等,标的三友化工、桐昆股份 、恒逸石化 、佰利联等。短期受益于下游补库存,中长期行业景气趋势向好,同时对应标的有业绩安全垫且向上弹性大。

潜力股精选

三友化工(600409)

公司为粘胶行业龙头,拥有52万吨产能,20万吨差异化纤维定增项目预计于2018年完成。2016年公司预计实现净利润7.4亿元,同比增长80%,2016年第四季度实现净利润1.7亿元,同比增加75%。2016年业绩增加的主要原因是受市场影响主导产品粘胶短纤维、纯碱、PVC、烧碱吨售价同比上涨,同时主要原材料原盐价格同比下滑。国金证券指出,长期来看粘胶未来1-2年新增产能增速2%左右远低于下游需求增速,只有在2018年才有一定规模的高端产能投放,2017年最新行业库存低至历史低点5天,开工率依然徘徊在87%的高位,继续坚定看好粘胶短纤行业在2017年的景气度持续提升。

华鲁恒升(600426)

天风证券认为,公司依托煤气化平台,成功打造业内首家“一头多线”的循环经济柔性多联产运营模式,各产品成本控制能力显著高于同行,2013年至今综合毛利率由13.5%提升至20%。目前公司水煤浆工艺路线尿素年产能180万吨,国内第五,吨完全成本仅1350元,尿素涨价业绩弹性大。公司50万吨煤制乙二醇项目18年投产,产品品质已达聚酯级别,客户定位高端,通过利用合成氨生产中未反应的合成尾气,吨完全成本控制在4000-5000元,盈利能力显著高于同行,稳定投产后预计每年贡献营收18亿、净利3亿。

金正大(002470)

至2017年底,公司复合肥总产能将达730万吨,其中新型肥料占比近60%。公司将通过与上游单质肥企业合作实现产能的进一步扩张。东兴证券预期公司未来将进一步推广此类经营模式,与尿素、磷肥企业合作,向其进行技术和品牌的输出,帮助其进行产业升级,发展增效技术,通过委托加工的方式生产增效尿素、增效磷肥等新型肥料产品,在节省固定成本支出的同时,进一步优化产品结构、拓宽销售渠道、贴近服务客户、实现全国合理布局。

零售百货

把握三大投资方向

批发零售板块当中的部分优质标的已成为2016年四季度基金增持的重要部分。有分析指出,去年四季度,批发零售受到混合型基金“偏爱”,后者对其进行了较多增持。

从行业基本面来看,中泰证券分析师彭毅认为商业贸易当前正面临新常态、新业态、新零售、新变化——2016年线上增量天花板越来越显著,巨头加速向线下渗透,2017年线上线下是关键融合点;同时线下企稳态势延续,经营呈现分化,日美零售业发展轨迹启示经济增速放缓,新业态加速成长。“基于此,2017年板块更好的机会或在线下;电商产业链的线条越发清晰,阿里开放型产业链内,仓储及电商运营服务前景更好;去库存压力以及”制造“转向”创造“,国内2C的出口电商CAGR30%+的行业增量可延续,经营与资本存潜力对接空间,资本助力跨境电商规模再提升。”

从投资机会的角度,彭毅2017年重点推荐三大主方向:一是新零售下,小而美及价值重估并肩;二是阿里产业链机遇临近,仓配一体化及电商运营服务;三是出口电商空间潜力大,动力足,配置强供应链优质标的。具体来看,经济增速换挡及电商增速下滑,新业态加速成长且迎来价值重估,以此视角推荐中百集团 、永辉超市 、红旗连锁 ,同时百货自有物业价值重估,重点推荐银座股份 ,建议关注翠微股份 、王府井 、欧亚集团等。阿里产业链角度重点推荐:东百集团 、苏宁云商 、南极电商。跨境电商行业角度,推荐供应链优势显著的跨境电商龙头标的跨境通 ,同时重点关注一二级跨境电商市场动态。

长江证券分析师李锦则建议,从中长期趋势建议把握三类个股:在渠道结构变化及消费习惯迭代中经营占优的公司,推荐永辉超市、鄂武商、青岛金王 ;业绩预期大幅调整而经营已出现底部改善的公司,推荐中百集团、海宁皮城 ;关注地方国企混改主题,推荐国改预期下企业经营格局和经营效率有望出现实质改善的标的:武汉中商 、天虹商场 、飞亚达。

潜力股精选

永辉超市(601933)

申万宏源分析师王俊杰认为,永辉超市当前的竞争和经营环境空前良好,品牌影响力、议价能力和经营能力持续提升。在其调研的江苏和浙江区域,公司目前所面临的竞争对手无论在开店速度、进店客流、同店增长、经营效率等各个方面都和永辉有相当大的差距。此外,公司的品牌形象和品牌影响力大幅提升。而在电商普遍加大超市品类拓张的背景下,公司进店同店进店客流仍能够实现小幅正增长,商品结构的调整和客单价的提升使公司同店增速实现双位数增长。盈利能力和净利率大幅提升。

中百集团(000759)

中泰证券分析师彭毅表示,中百集团旧业态2017-2018年有望全面升级改造,增厚公司业绩。亏损店铺关闭基本完成,借鉴永辉超市管理经验实现约150家红标店调整,新业态网点布局约涉及60个食品超市、30个邻里生鲜、50个全球商品直销中心、500个中百罗森便利店,生鲜品类及海外直采商品全业态占比继续增加,预计综合销售毛利率将提升约1-2%。产业基金项目资金将逐步投入运作,助力后台资源整合和产业链拓展,有望围绕“小而美”业态实现整合。

翠微股份(603123)

平安证券分析师金嘉欣表示,2016年初翠微股份提出资本运营战略,通过提升公司资本运作能力,探索并深化多元化投、融资渠道,加强资金的使用与管理,开展多元投资,积极谋求外延式发展机会,培育公司未来增长点;公司背靠教育资源丰富,资产管理经验丰富的海淀国资,同时自身业态现金流充裕,海淀国资支持叠加公司自身资金实力,后续多元投资空间巨大,外延发展值得期待。总体来看,公司资产质量优良,核心资产以货币资金和北京市核心区域持有物业为主,资产重估价值高,同时公司结合自身资金实力和控股股东海淀国资现有资源,进行资本运营空间巨大。

(:DF058)

相关文章

- 基金调仓动向备受关注 增仓行业存良机(附股)

- 权益类基金普涨 春节后“红包行情”有望持续

- 投基策略:主题投资现机会 一带一路基金再度崛起

- 题材表现优于权重 借热门基金布局结构性机会

- 尴尬大了:中融融安保本基金今天到期 两年时间单位净值仅涨1%

- 三类爆款产品基本绝迹 基金公司竞争回归本源

- “鸡年”港股春意盎然 挑选靠谱港基有诀窍

- 陆向东:基金投资中如何避免上上下下“坐电梯”

- 调整不改A股上行趋势 跟基金介入轮动热点

- 开年如何走?港股黄金大消费成基金看好方向

- 中小基金公司谋求突围弯道超车 背靠股东做大规模

- 债基经理修订操盘手册:缩久期降杠杆 期债渐成避风港

- “国家队”基金四季度均实现盈利

- 美国2016年对冲基金TOP 20出炉 最高赚了49亿美元!

- 2017上海国资改革划重点:2-3家上市 10家员工持股试点

- 中国12城市GDP跻身万亿俱乐部 每个城市都有亮点

- 每月2000 定投什么基金?

- 新股皮阿诺与至正股份网上申购中签结果出炉

- 保本基金变身避险策略基金 如何应对?

- 低风险偏好资金稳步入市 蓝筹基金投资价值凸显

随机图文

-

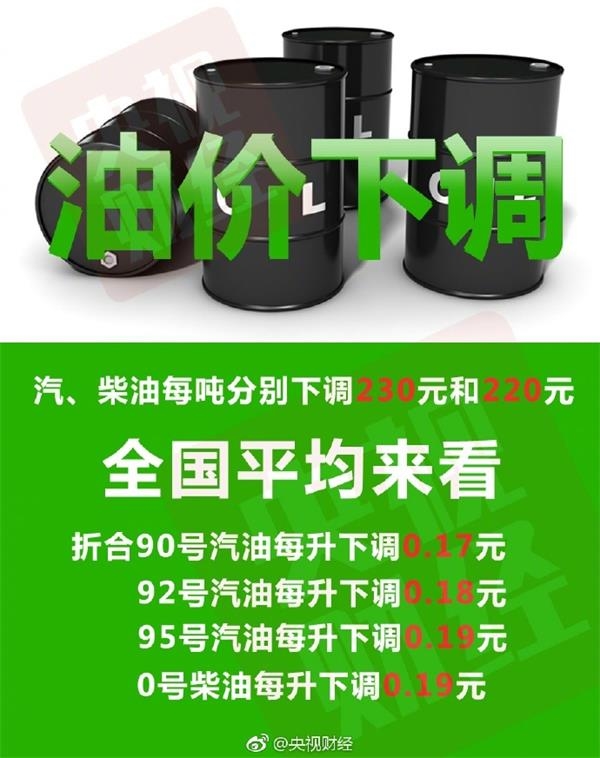

92号汽油每升下调0.18元 加满一箱汽油将节省约9元

摘要 今日24时,国内汽油每吨将下调230元,柴油每吨将下调220元。 -

美国前商务部副部长朱德科尔尼与国投金服达成共识:财富管理中不要畏惧可控的风险

2019年10月20日,由政达投资咨询有限公司主办、国投信达金融信息服务(深圳)有限公司(以下简称:国投金服)承办的国际财富管理高峰论坛在北 -

基民控诉明星基金经理让他亏大了!这届“公奔私”有的产品接近清盘

摘要 在去年4、5月从中欧基金离职“奔私”仅一年后,最近明星基金经理曹剑飞再度折返,正 -

对冲基金大佬格里芬向美国自然历史博物馆捐赠4000万美元

美国自然历史博物馆周一宣布,收到了对冲基金大鳄、城堡投资集团创始人肯尼斯·格里芬捐赠的4000万美元,以帮助其建设一个占地23万平方英尺的新 -

上市公司并购基金募资额激增3倍,这个行业最活跃

按下葫芦浮起瓢。自今年2月17日再融资新规出炉后,在A股市场再融资得到规范的情况下,除可转债融资规模大幅增长外,上市公司成立并购基金募... -

用业绩赢得青睐 14只偏股基金连续2年量升价增

摘要 【用业绩赢得青睐 14只偏股基金连续2年量升价增】基金年报目前已全部披露完毕。大 -

创业板指数前期涨势如虹 这轮牛市还能涨多久?

最近指数开始小幅回调,前期涨势如此猛烈的创业板指,今天也开始轻微震荡,预知后市如何,来听听长长家长城创业板指数增强的雷俊总怎么看吧... -

上周ETF净流入超83亿元首批A50ETF大幅吸金

数据来源:Wind 陈静 制表证券时报记者 陈静上周(11月8日至12日),A股略有回暖,主要股指全部收阳,不过震荡格局未变。证券时报·中国